PETKM:"Nafta-Etilen Makası Haftalık Bazda %4,3 Artışla 257 USD Oldu!"

PETKM:"Nafta-Etilen Makası Haftalık Bazda %4,3 Artışla 257 USD Oldu!" Yapı Kredi Yatırım Yayınladığı Raporunda 4Ç25 Kar Tahminlerini ve Petkim'in Nafta-Etilen Makasına Dair Açıklamalarını Değerlendirdi. İşte Detaylar...

Büşra Bulut

Büşra Bulut

Yayınlama Tarihi: 27.01.2026 15:30

—

Son Güncelleme: 27.01.2026 15:30

PETKM:"Nafta-Etilen Makası Haftalık Bazda %4,3 Artışla 257 USD Oldu!" Yapı Kredi Yatırım Yayınladığı Raporunda 4Ç25 Kar Tahminlerini ve Petkim'in Nafta-Etilen Makasına Dair Açıklamalarını Değerlendirdi. İşte Detaylar...

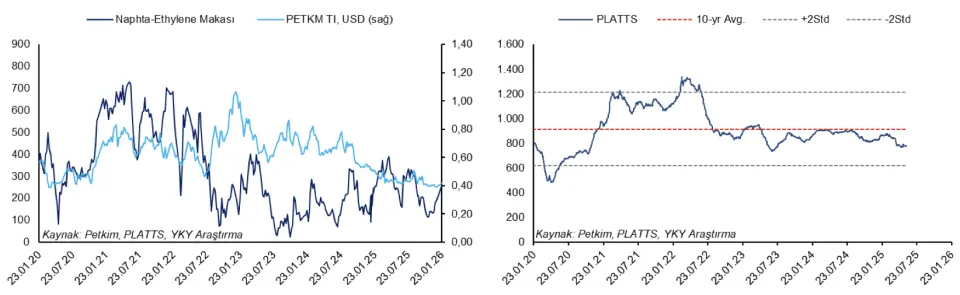

Petkim <PETKM TI> Nafta-Etilen Makası Haftalık Güncelleme

Petkim'in <PETKM TI> haftalık güncellemesine göre 19 - 23 Ocak 2026 haftasında etilen fiyatları %2,6, nafta fiyatları %1,8 arttı. Böylelikle nafta-etilen makası haftalık bazda %4,3 artışla 257 USD oldu.

Makas 2025'in aynı haftasında 254 USD ve 2024'ün aynı haftasında 145 USD seviyesindeydi. 5 yıllık ortalama ise 304 USD seviyesinde bulunuyor.

PLATTS Petrokimya Endeksi ise, önceki haftaya göre %3,5 artışla 10-yıllık ortalamasının %15,9 altında oluştu.

YKY Görüş: Makas, Petkim açısından doğrudan karlılık ölçütü olmasa da belli oranda öncü gösterge niteliğindedir. Nafta- Etilen makasında ~%4 artışa işaret eden haftalık verileri PETKM için NÖTR olarak değerlendiriyoruz. Petrokimya sektörüne ve Petkim'e ilişkin öngörülerimiz kısa-orta vadede toparlanmaya işaret etmiyor.

Yapı Kredi 4Ç25 Kar Tahminleri:

2025'in dördüncü çeyreği banka finansalları 2 Şubat'ta Akbank ile açıklanmaya başlayacak.

Banka & Sigorta: 4Ç25'te takibimizdeki bankaların net karında çeyreksel %18 artış, yıllık olarak ise %43 artış öngörmekteyiz. Net faiz marjlarında TL kredi-mevduat makasındaki iyileşme ve TÜFE'ye endeksli tahvillerden artan katkı kaynaklı yaklaşık 50 baz puan iyileşme görmeyi bekliyoruz. Ticari&kur&swap sonuçlarında ise artan swap maliyetleri ve azalan ticari kazançlar kaynaklı düşüş tahmin ediyoruz. Artmaya devam eden takibe girişler nedeniyle kredi karşılıklarında artış bekliyoruz. Takibimizdeki bankalar arasında VAKBN, AKBNK, ISCTR ve ALBRK'nın çeyreklik bazda daha güçlü sonuçlar açıklamasını öngörüyoruz. VAKBN'ın olumlu ayrışması beklentimiz TÜFE'ye endeksli tahviller kaynaklı güçlü marjlar kaynaklı. AKBNK'ın güçlü karlılık gelişiminin ise sektör üzerinde TL kredi büyümesi ve azalan karşılıklar kaynaklı olmasını tahmin ediyoruz. Çeyreklik olarak zayıf sonuçlar açıklamasını beklediğimiz bankalar ise TSKB, HALKB ve GARAN. AGESA ve ANHYT'ın ise çeyreklik karlılık artışı kaydedeceğini öngörürken, bu beklentimiz güçlü hayat sigortacılık sonuçları ve daha yüksek yatırım kazançları kaynaklı.

Petkim <PETKM TI> Nafta-Etilen Makası Haftalık Güncelleme

Petkim'in <PETKM TI> haftalık güncellemesine göre 19 - 23 Ocak 2026 haftasında etilen fiyatları %2,6, nafta fiyatları %1,8 arttı. Böylelikle nafta-etilen makası haftalık bazda %4,3 artışla 257 USD oldu.

Makas 2025'in aynı haftasında 254 USD ve 2024'ün aynı haftasında 145 USD seviyesindeydi. 5 yıllık ortalama ise 304 USD seviyesinde bulunuyor.

PLATTS Petrokimya Endeksi ise, önceki haftaya göre %3,5 artışla 10-yıllık ortalamasının %15,9 altında oluştu.

YKY Görüş: Makas, Petkim açısından doğrudan karlılık ölçütü olmasa da belli oranda öncü gösterge niteliğindedir. Nafta- Etilen makasında ~%4 artışa işaret eden haftalık verileri PETKM için NÖTR olarak değerlendiriyoruz. Petrokimya sektörüne ve Petkim'e ilişkin öngörülerimiz kısa-orta vadede toparlanmaya işaret etmiyor.

Yapı Kredi 4Ç25 Kar Tahminleri:

2025'in dördüncü çeyreği banka finansalları 2 Şubat'ta Akbank ile açıklanmaya başlayacak.

Banka & Sigorta: 4Ç25'te takibimizdeki bankaların net karında çeyreksel %18 artış, yıllık olarak ise %43 artış öngörmekteyiz. Net faiz marjlarında TL kredi-mevduat makasındaki iyileşme ve TÜFE'ye endeksli tahvillerden artan katkı kaynaklı yaklaşık 50 baz puan iyileşme görmeyi bekliyoruz. Ticari&kur&swap sonuçlarında ise artan swap maliyetleri ve azalan ticari kazançlar kaynaklı düşüş tahmin ediyoruz. Artmaya devam eden takibe girişler nedeniyle kredi karşılıklarında artış bekliyoruz. Takibimizdeki bankalar arasında VAKBN, AKBNK, ISCTR ve ALBRK'nın çeyreklik bazda daha güçlü sonuçlar açıklamasını öngörüyoruz. VAKBN'ın olumlu ayrışması beklentimiz TÜFE'ye endeksli tahviller kaynaklı güçlü marjlar kaynaklı. AKBNK'ın güçlü karlılık gelişiminin ise sektör üzerinde TL kredi büyümesi ve azalan karşılıklar kaynaklı olmasını tahmin ediyoruz. Çeyreklik olarak zayıf sonuçlar açıklamasını beklediğimiz bankalar ise TSKB, HALKB ve GARAN. AGESA ve ANHYT'ın ise çeyreklik karlılık artışı kaydedeceğini öngörürken, bu beklentimiz güçlü hayat sigortacılık sonuçları ve daha yüksek yatırım kazançları kaynaklı.