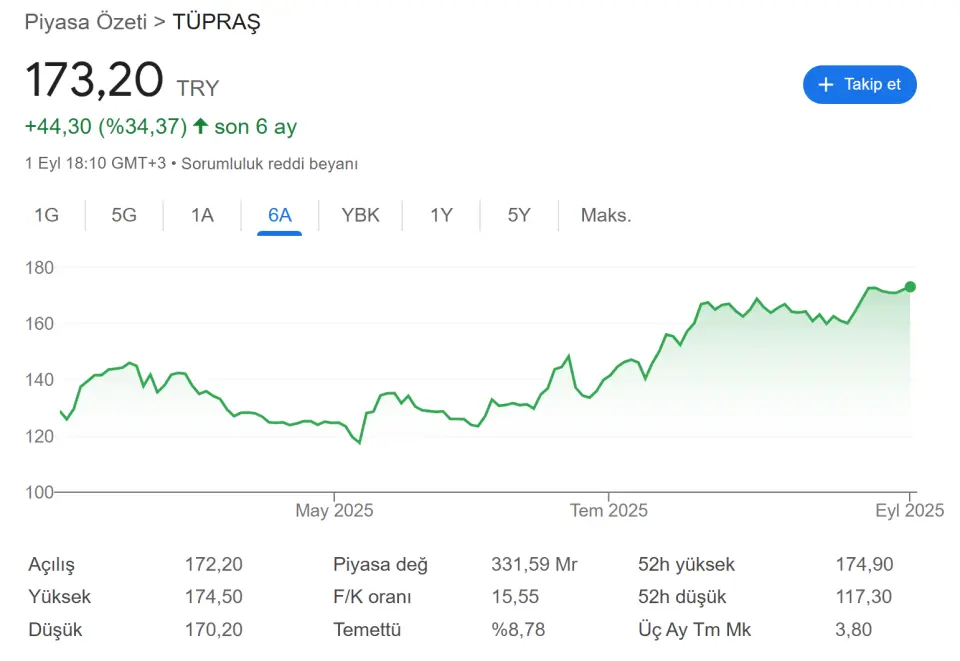

Petrol Şirketine Hedef Fiyat Verildi!

Dikkat! Petrol Şirketine Hedef Fiyat Verildi!

Gedik Yatırım, Tüpraş (TUPRS) için bir rapor yayınladı. Şirketin yayınladığı rapora göre hisse için 210 TL hedef fiyat verildi. Bunun yanında "Endeksin Üzerinde Getiri" tavsiyesi verildi. Aracı kurum, hisse için raporunda şu ifadelere değindi:

"Tüpraş’ın güncellenmiş yatırımcı sunumuna göre, Ağustos 2025 crack marjları geçen yıla kıyasla tüm ana ürünlerde dikkat çekici bir güçlenme sergiledi:

-

Dizel crack marjları ortalama 22,0 ABD$/varil, yıllık bazda %54 artış, aylık bazda %16 düşüş.

-

Jet yakıtı crack marjları 18,3 ABD$/varil, yıllık bazda %43 artış, aylık bazda %9 düşüş.

-

Benzin crack marjları 18,4 ABD$/varil, yıllık bazda %32 artış, aylık bazda %14 artış.

-

Ağır fuel oil crack marjları ortalama -6,8 ABD$/varil, bir yıl önceki -14,3 ABD$/varil seviyesinden ve bir ay önceki -7,2 ABD$/varil seviyesinden iyileşme gösterdi.

Aylık trendler, tüm ana ürünlerde (dizel, jet yakıtı, benzin ve fuel oil) güçlü performansı teyit etti; marjlar, güçlü mevsimsel talep ve sıkı arzın birleşimiyle yıllık bazda önemli ölçüde genişledi. Rafineri arızaları, Rusya’dan daha düşük ihracatlar ve Avrupa’daki yapısal kapasite kısıtları ürün dengesini daraltırken, yaz dönemi kara yolu ve hava yolu talebi 2024 seviyelerinin üzerine çıktı. Stokların ortalamanın altında seyretmesi arz kıtlığını pekiştirdi. Sonuç olarak, orta distilat ve benzin marjları yüksek seyrini koruyarak, zayıf makro görünüme rağmen ürün tarafındaki güçlü temelleri ortaya koydu. Öte yandan, ağır ham petrolün Brent’e karşı fiyat farkı aylık bazda kısmen daraldı ancak hâlâ negatif bölgede kaldı.

Biz, Tüpraş’ın yüksek kapasite kullanım oranı (KKO) ve mevsimsel olarak güçlü talep profili sayesinde Temmuz-Ağustos’un güçlü marj ortamından tam anlamıyla faydalandığına inanıyoruz. Bu doğrultuda, önemli bir operasyonel aksama olmadığı sürece, 3Ç25 sonuçlarının 2Ç25’e kıyasla iyileşme göstermesi oldukça muhtemeldir.

Mevcut marj trendlerinin tarihsel ortalamaların oldukça üzerinde seyretmesine birlikte, Tüpraş’ın 2025 yılı geneli için verdiği 5–6 ABD$/varil rafinaj marjı hedefini oldukça ulaşılabilir, hatta temkinli buluyoruz.

Tüpraş için TL210,00/hisse hedef fiyat ile “Endeksin Üzerinde Getiri” tavsiyemizi koruyoruz. Son üç ayda %39’luk bir yükseliş kaydeden hisse, BIST-100 endeksinin 14 puan üzerinde performans gösterse de, hâlen 2025T ve 2026T tahminlerimize göre sırasıyla 4,2x ve 3,2x FD/FAVÖK çarpanlarından işlem görmekte; bu seviyeleri değerleme açısından hâlâ cazip buluyoruz."