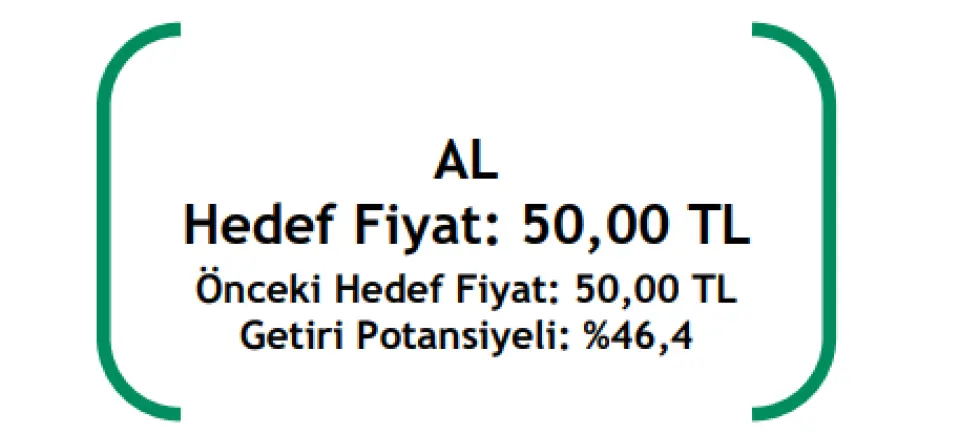

Şeker Yatırım O Hisse için %46,4 Getiri Potansiyeli Açıkladı!

Şirkete yönelik değerlendirmede bulunan Şeker Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 13.05.2025 12:30

—

Son Güncelleme: 13.05.2025 12:30

Şeker Yatırım, 12.05.2025 tarihinde Türkiye Şişe ve Cam Fabrikaları A.Ş. (SISE) için finansal değerlendirme raporunu yayınladı. Hisse İçin 50.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Açıklanan 1Ç25 finansal sonuç sonrası Şirket için hedef fiyatımız olan 50,00 TL ve “AL” tavsiyemizi koruyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Şeker Yatırım SISE Raporu

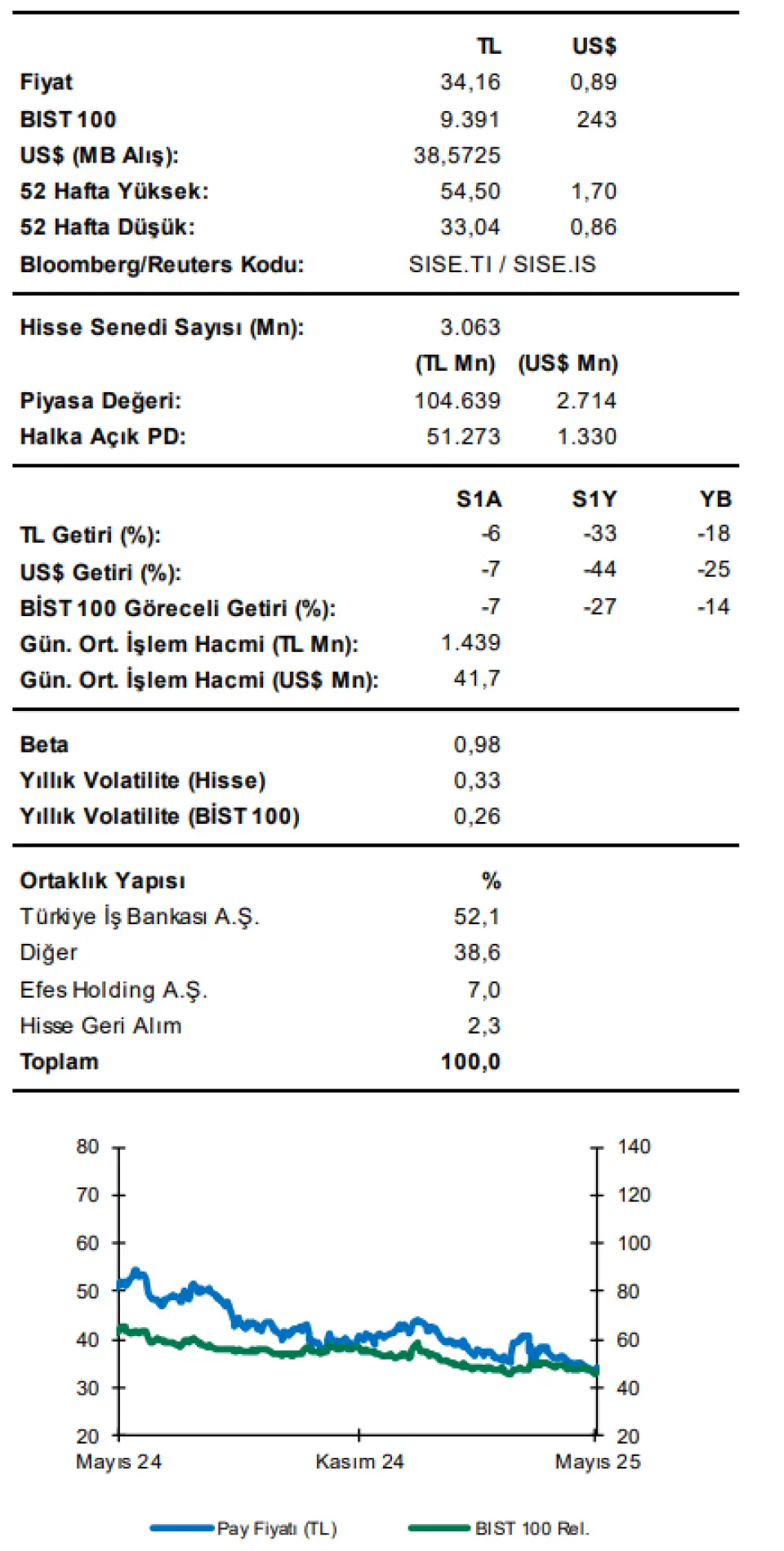

Şirket’in 1Ç25’te net satış gelirleri yıllık bazda %18,9 düşüşle 45.464 milyon TL seviyesinde gerçekleşti (1Ç24: 56.049mn TL). Şişecam’ın net satış gelirleri 44.839 milyon TL ve 47.080 milyon TL seviyesinde bulunan beklentimizin altında kaldı. Zorlu piyasa koşulları ve mevsimsel faktörlere rağmen mimari cam ve cam ambalaj segmentinde hacim tarafı güçlü kalmaya devam etti. Mimari Cam iş kolu gelirleri %7’lik hacim büyümesine rağmen yıllık bazda %9 daralarak 10.856mn TL olarak gerçekleşti. Cam ambalaj segmenti %1 hacim büyümesi ile birlikte yıllık bazda %7 azalarak 9.126mn TL oldu. Diğer taraftan, enerji segmenti satış hacim daralması hem de zayıf fiyatlandırma etkisiyle düşüş gösterdi. 1Ç25’te Şişecam'ın konsolide soda külü üretimi, esas olarak Sodi, Bulgaristan ve Mersin tesislerindeki planlı bakım çalışmaları ve Bosna tesisindeki envanter optimizasyon etkisi nedeniyle yıllık %6 düştü. Avrupa'daki talep zayıf kaldı ve bu da bölgedeki soda külü tesislerinde kademeli bir devre dışı bırakma ve üretimde azalma ile sonuçlandı. Olumsuz talep koşullarına rağmen, Şişecam'ın konsolide soda külü alt segmenti, Wyoming ve Bosna tesislerinin satış performansı sayesinde 1Ç25 döneminde neredeyse sabit bir satış hacmi (-%1) kaydetti. Soda külü fiyatları, önceki çeyreğe kıyasla neredeyse sabit kaldı ancak piyasa dinamikleri göz önüne alındığında USD cinsinden 1Ç25’te %5 düştü.

TMS-29 etkisi dahil FAVÖK 1Ç25’te yıllık bazda %34 düşüşle 2.691 milyon TL seviyesinde gerçekleşti – Azalan satış gelirleri ve artan faaliyet giderleri FAVÖK rakamının düşüşünde etkili oldu (1Ç25:4.090mnTL). Açıklanan FAVÖK rakamı bekletimiz olan 2.221mn TL ve piyasanın bekletnisi olan 1.955mn TL’nin üzerinde gerçekleşti.Şişecam’ın 1Ç25’te Brüt kar marjı %23,7 seviyesine yükselirken, FAVÖK marjı %5,9 ve net kar marjı ise %2,8 seviyesine geriledi (1Ç24’te sırasıyla %22,6,%7,3, %5,7).

Şişecam’ın 1Ç25 itibarıyla net borcu 100 milyar TL’yi aştı (YS24: 81.221mn TL). Böylece net borç/FAVÖK oranı 1Ç25’te 9.53x seviyesine yükseldi (4Ç24: 6.82x).

Sonuç olarak, borçluluk tarafındaki artışa ek olarak operasyonel performansındaki zayıflık halen devam etmektedir. Ancak piyasanın net zarar beklentisine karşılık şirketin kar açıklamasını, kısa vadede hisse fiyatı üzerinde olumlu etki yaratmasını bekliyoruz. Açıklanan 1Ç25 finansal sonuç sonrası Şirket için hedef fiyatımız olan 50,00 TL ve “AL” tavsiyemizi koruyoruz.