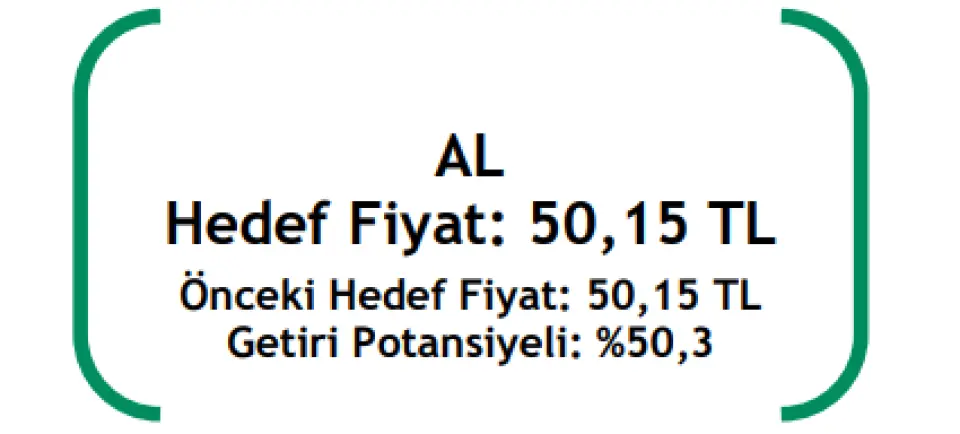

Şeker Yatırım O Hisse için %50,3 Getiri Potansiyeli Açıkladı!

Şirkete yönelik değerlendirmede bulunan Şeker Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 16.05.2025 20:45

—

Son Güncelleme: 16.05.2025 20:45

Şeker Yatırım, 13.05.2025 tarihinde Aksa Enerji Üretim A.Ş. (AKSEN) için finansal değerlendirme raporunu yayınladı. Hisse İçin 50.15 TL hedef fiyat verildi.

Şirketin hisseleri için "Aksa Enerji için hedef fiyatımızı 50,15 TL olarak koruyor “AL” önerimizi ise sürdürüyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

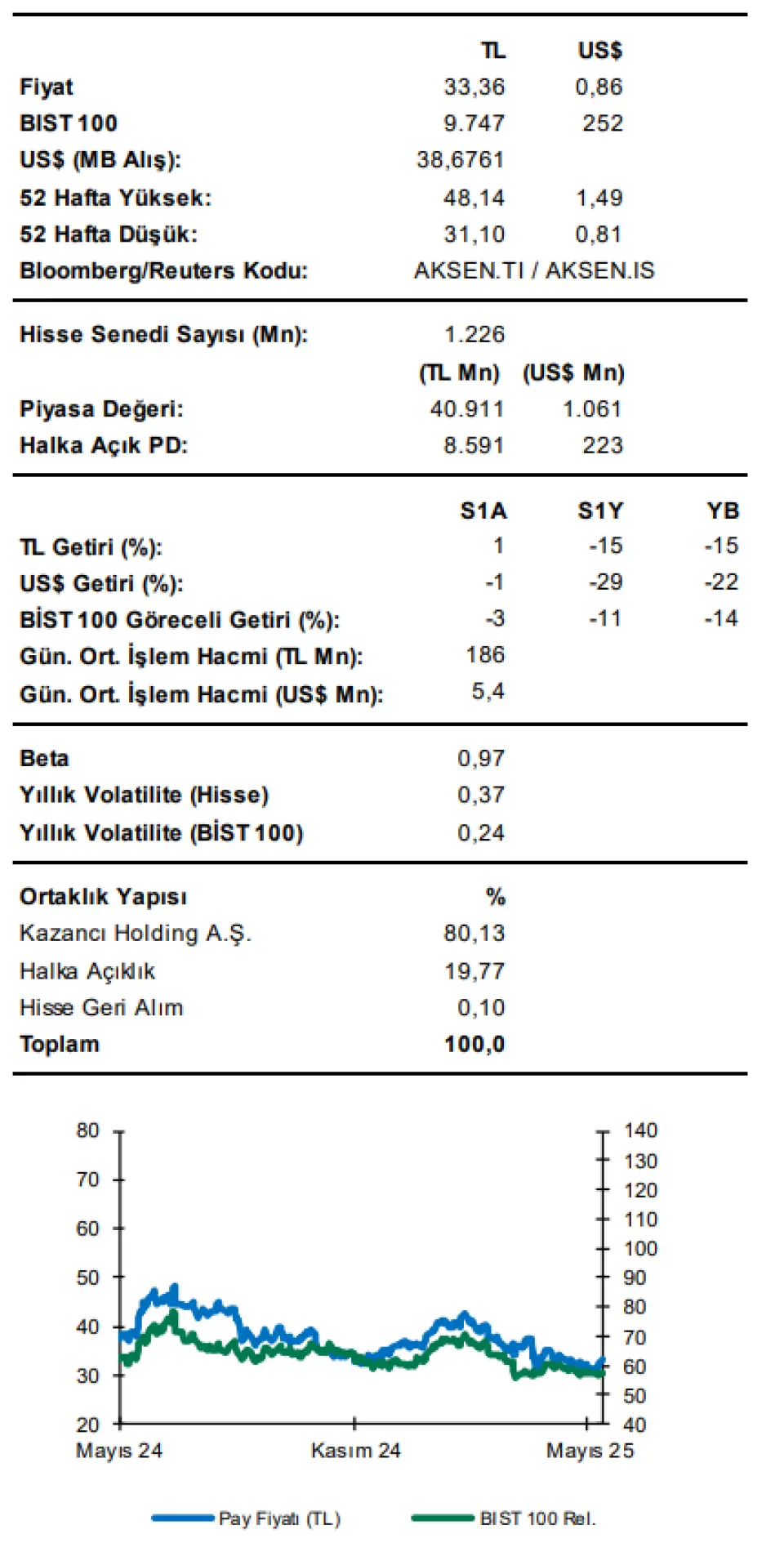

Şeker Yatırım AKSEN Raporu

Aksa Enerji’nin net satış gelirleri 1Ç25’te yıllık bazda %19 artışla 9.630mn TL (Şeker T:7.690mn TLPiyasa:7.921mnTL) gerçekleşti. Yurtiçinde spot tavan fiyatın yükseltilmesi ile birlikte üretim tarafında yaşanan artış net satış gelirlerinin büyümesinde etkili oldu. Şirket’in toplam elektrik satış hacmi (Afrika ve Asya bölgesi hariç) 1Ç25’te yıllık bazda %110 artışla 2.656 Gwh seviyesinde gerçekleşirken, ortalama spot elektrik fiyatları 1Ç25’te yıllık bazda %18 artışla 2.390 TL/Mws (1Ç24: 2.030 TL/Mws) seviyesinde gerçekleşti. Şirket’in, TMS-29 etkisi dahil FAVÖK rakamı, bizim 1.900mn TL ve piyasanın 1.928mn TL beklentisini aşarak 1Ç25’te yıllık %59 artışla 2.593mn TL seviyesine yükseldi. Asya operasyonlarının (Talimercan Santrali) FAVÖK rakamı 698mnTL’den 1,4 milyar TL seviyesine yükselmesi toplam FAVÖK’e güçlü katkı sağladı. Öte yandan Türkiye operasyonlarının FAVÖK'ü yıllık bazda %42,6 artışla 686mn TL seviyesinde gerçekleşti (1Ç24:481mnTL). Afrika operasyonlarının FAVÖK rakamı ise %15,56 azalışla 785mn TL seviyesinden 663mn TL seviyesine geriledi. 1Ç24’te %12,39 seviyesinde bulunan net kar marjının 1Ç25’te %4,14 seviyesine gerilemesine karşın, FAVÖK marjı hem yurt içi hem de yurt dışı operasyonal performanstaki iyileşme sayesinde 1Ç25’te %26,93 seviyesine yükseldi (1Ç24: %20,13). Brüt kar marjı ise %16,96 seviyesinden %23,73 seviyesine yükseldi.

Net borç arttı- Şirket’in TMS-29 etkisi dâhil net borç pozisyonu 1Ç25’te 30.742mn TL seviyesine yükselirken, güçlü FAVÖK üretiminin katkısıyla net Borç/FAVÖK rasyosu 3,47x seviyesine geriledi (4Ç24: 4,20x).

Net kârlılıktaki zayıf görünüme rağmen, operasyonel kârlılıktaki artışın hisse performansı üzerinde pozitif etki yaratmasını bekliyoruz. Yurtdışı operasyonlarında çeşitlendirilmiş portföyü ve sabit anlaşmalarının orta ve uzun vadede değer yaratmasını öngörmekteyiz. Aksa Enerji için hedef fiyatımızı 50,15 TL olarak koruyor “AL” önerimizi ise sürdürüyoruz.