Şeker Yatırım'dan AL Tavsiyesi! Hisse 750 TL'ye Yükselebilir

Şeker Yatırım'dan AL tavsiyesi! Hisse 750 TL'ye yükselebilir. Şirket tarafından açıklanan 2025 senesi 2. çeyrek finansalları yorumlandı.

Yayınlama Tarihi: 15.08.2025 15:30

—

Son Güncelleme: 15.08.2025 15:30

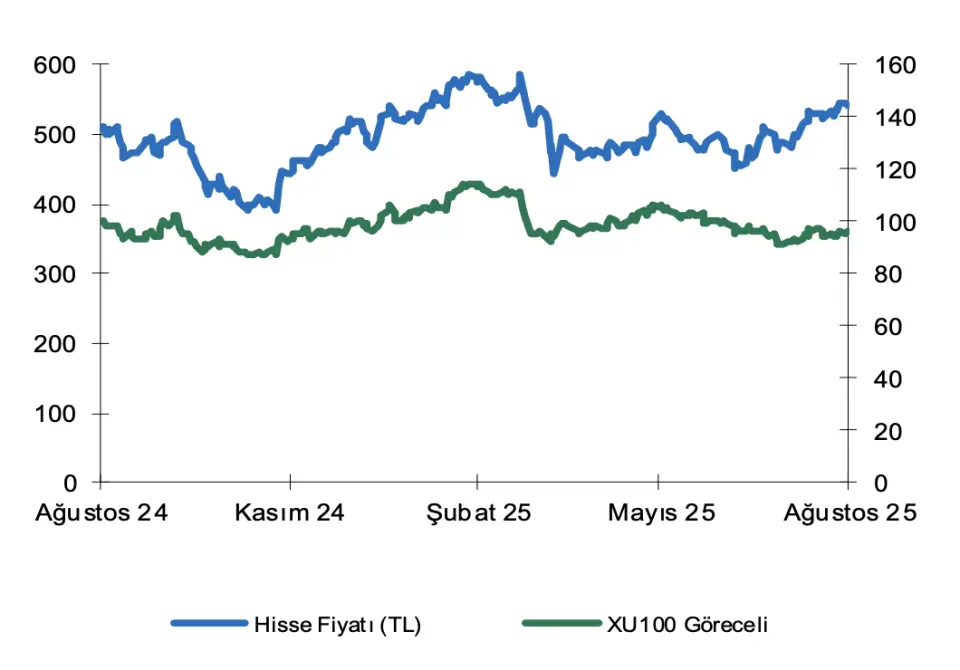

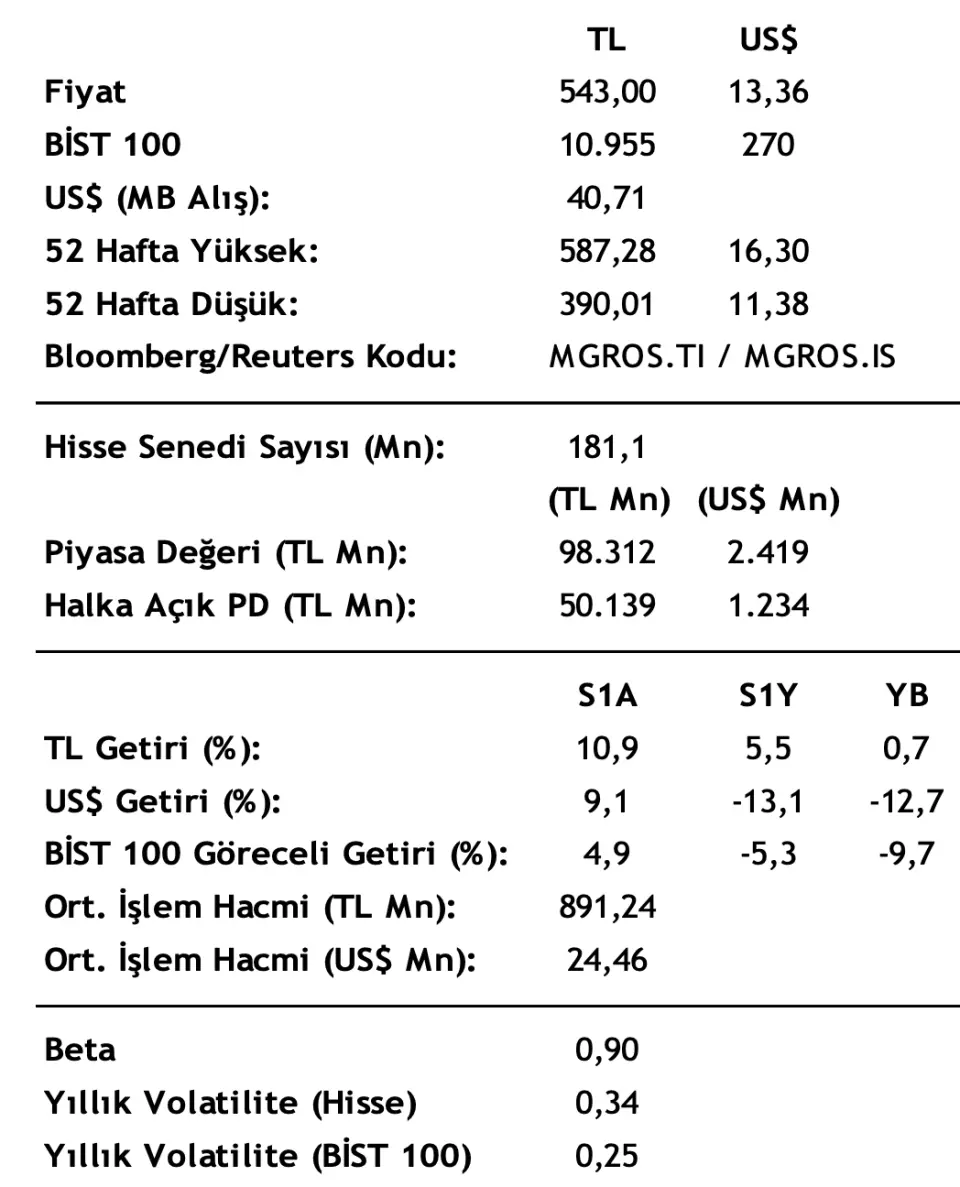

Aracı kurum Şeker Yatırım, Migros'un (MGROS) açıkladığı 2025 yılı 2. çeyrek verilerini analiz etti. Şeker Yatırım, MGROS hissesi için hedef fiyat, hisse tavsiyesi ve getiri potansiyelini duyurdu.

- "Migros 2025 yılı 2. çeyrekte TMS-29 enflasyon muhasebesi etkileri dahil 281milyon TL net kar duyurdu (2Ç24: 816.1mn TL net kar)."

- "Duyurulan kar rakamı, RT piyasa ortalama beklentisi olan 1.006 milyon TL’nin ve bizim öngörümüz olan 942 milyon TL’nin altında gerçekleşmiştir."

- "Net finansman giderlerindeki ve vadeli alım faiz giderindeki hafif artış net karı baskılasa da artan brüt karlılık ve elde edilen parasal kazanç bu çeyrekte net karın oluşmasına katkı sağlamıştır."

- "Satış gelirleri tarafında Migros; TMS-29 enflasyon muhasebesi etkileri dahil yıllık %5,7’lik artışla 91.696mn TL net satış geliri elde etmiştir(2Ç24: 86.771mn TL) (RT Piyasa Ort.: 92.100mn TL, Şeker: 92.014mn TL)."

- "2. çeyrekte artan mağaza sayısı & bunun sağladığı destekle satışalanlarının büyümesi, fiyat indirim kampanyaları, e-ticaret kanallarının net satışlar üzerindeki pozitif katkısını (tütün & alkol hariç 1Y25’tetoplam satışlardaki payı: %20,7) sürdürmesiyle beraber Şirket, 2. çeyrekte satış gelirlerini yıllık %5,7 oranında artırmıştır."

- "Online satış kanallarda büyümenin sürmesi, online hizmet veren mağaza sayısında (2Ç24: 1.185 adet, 2Ç25: 1.553 adet) gözlemlenen artış ve fiziksel mağazaların başarılı operasyonları ile Şirket, satış gelirlerini 2Ç25’te artırabilmiştir ."

- "Migros'un FMCG Pazar payı gelişimine bakıldığında; fiyat indirimleri & çoklu kanallarda büyüme stratejisiyle modern FMCG pazarında Şirket1Y25’te %16,8’lik (1Y24: %16,2), toplam FMCG pazarında ise %10,2’lik (1Y24: %9,6) pazar payına sahip olmuştur."

- "Ayrıca, Şirket’in net mağaza sayısı 1Y24’e göre 193 adet artış göstererek 1Y25’te 3.683 adet olmuştur. Bu gelişmeye paralel olarak Şirket’in satış alanı 1Y25’te yıllık %3,7’lik yükseliş göstermiştir."

- "Migros, TMS-29 enflasyon muhasebesi etkileri dahil 2Ç25’te 4.996mn TL’lik FAVÖK rakamı açıklamıştır (2Ç24: 4.375mn TL) (RT Piyasa ort.: 5.197mn TL, Şeker: 5.255mn TL)."

- "2. çeyrekte Migros'un FAVÖK marjı %5,4 seviyesine yükselmiştir."

- "Şirket’in brüt kâr marjı ise önceki yıla oranla artış göstererek 2Ç25’te %23,9 olarak gerçekleşmiştir."

- "Migros'un borçluluk tarafına bakıldığında; operasyonlardan yaratılan güçlü nakit akışı sayesinde net borç pozisyonunda önemli ölçüde iyileşme sağlayan şirkete olan olumlu bakışımızı korumayı sürdürüyoruz."

- "2. çeyrek sonunda Migros'un 2Ç24’e göre toplam finansal borcu (TMS-29 Etkisi dahil, TFRS-16 etkisi hariç) yıllık %68 düşüş göstererek 665 milyon TL seviyesinde gerçekleşmiştir (2Ç24: 2.074mn TL). "

- "2. çeyrek sonu itibariyle de Migros net nakit pozisyonu artış göstermiş olup yıllık %5 yükseliş göstererek 21.513 milyon TL seviyesine ulaşmıştır (TRFS 16 etkisi hariç)."

- "Şirket’in serbest nakit akımları ise 1. çeyrekteki enflasyon muhasebesi etkisi dahil KDV alacaklarının takvim etkisi ve diğer tek seferlik bilanço kalemlerinin negatif etkisinden sonra güçlü toparlanma göstererek 4.111 milyon TL’ye (2Ç24: 5.259mn TL, 1Ç25: -3.419mn TL) çıkmıştır."

Migros 2025 Yılı Beklentileri

- "2025'te şirket, TMS-29 enflasyon muhasebesi etkileri dahil %8-%10’luk reel satış büyümesi beklemektedir."

- "Migros TMS-29 dahil %6,0 aralığında FAVÖK marjı beklemektedir."

- "Şirket, aynı zamanda 2025 yılı sonundaki yeni mağaza açma hedefini ~250 mağaza olarak korumuş olup yatırım harcaması/ satışlar beklentisini ise %2,5- %3,0 olarak belirlemiştir."

- "Operasyonel olarak hem satış gelirleri hem de online faaliyetler açısından büyümesini takdir ettiğimiz Migros’un yüksek enflasyon ortamında rekabetçi pazar koşullarına rağmen FMCG pazar payını koruyabilmesini/artırmasını olumlu görüyoruz."

- "Öte yandan; online kanalları oldukça etkin şekilde kullanabilen Migros’un çeşitli iştirakleriyle yaratmış olduğu iş kollarının da ilerleyen dönemlerde katkılarının artarak süreceğini düşünüyoruz."