Sigorta Hissesine AL Tavsiyesi %40,71 Kazanç Potansiyeli

Sigorta Hissesine AL Tavsiyesi %40,71 Kazanç Potansiyeli. Marbaş Menkul' den sigorta hissesi için AL tavsiyesi. Kurum hissede %40,71 kazanç potansiyeli açıkladı.

Yayınlama Tarihi: 02.07.2025 16:00

—

Son Güncelleme: 02.07.2025 16:00

Sigorta Hissesine AL Tavsiyesi %40,71 Kazanç Potansiyeli. Marbaş Menkul' den sigorta hissesi için AL tavsiyesi. Kurum hissede %40,71 kazanç potansiyeli açıkladı.

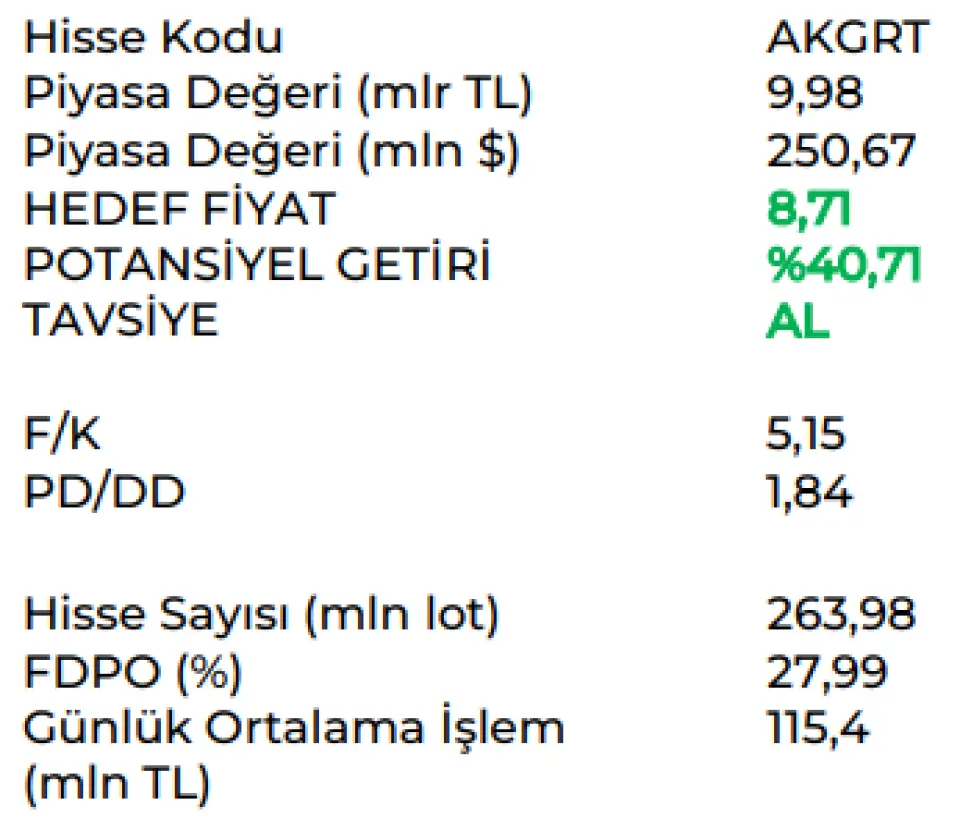

Ak Sigorta AKGRT hissesi için Marbaş Menkul hedef fiyat raporu yayınladı. Kurum hisseye 8,71 Lira hedef fiyat tespit etti. Bu hedefle hissede kazanç potansiyeli %40,71 olarak öne çıktı.

Marbaş Menkul AKGRT raporu:

AKGRT - AL

İyileşme dönemine hazırlık

Çok zorlu 4 sene geçirdi. 2021’deki temettü ödemesi sonrası sermaye yeterliliğine ilişkin risklerin ortaya çıkmasıyla şirketin bedelli sermaye artışı ve operasyonel değişimler önemli bir 4 senelik tadilat sürecini gösterdi.

Yönetişimin karlılığının önümüzdeki çeyrekler itibariyle almayı değerlendiriyoruz. Özellikle sigorta sektöründe vurguladığımız ana faaliyetten faydalanma vurgusunun AKGRT özelinde 3.çeyrek itibariyle ortaya çıkacağını değerlendirmekteyiz.

Sağlık tarafında AKGRT komisyoner olarak faaliyet gösteriyor. Sektörün ilgisinin yüksek takip edildiği ortamda AKGRT baz büyümesi var oldukça pay karının artacağını değerlendiriyorlar. Sağlığın aksiyonel bir ürün olduğunu vurguluyorlar.

DASK tarafında depremlerden kaynaklı bir güçlü penetrasyon olmadı. Çalışma ve farkındalıklar sürdürülse de çok büyük bir müşteri talebi olmadığı gözlemleniyor. Gelecek dönemde burada da yakından çalışma devam edilecek.

2026 ve sonrası çerçevesinde ürünsel bazlı modelleme ile muhasebesel etkileşim takip edilecek. IFRS yönelik değişimler çerçevesinde AKGRT’ın da süreçlerden kısmen de olsa yararlanacağını değerlendiriyoruz. IFRS tarafta bu süreçler henüz netleşmediği için beklentilerimize dahil değildir.

Bileşik oran %100’ün üzerinde kalacak ama dengelenecek. Şirketin yönetişimsel bakımdan karlı ürünlere geçerken bir miktar hasarı göze almasıyla birlikte dengeli bir bileşik oran ancak %100’ün altına da inmeyen bir yapı takip etmeyi bekliyoruz.

2025 yılı özelinde beklentimiz

- %45 özsermaye karlılığı

- 2,5 milyar TL net kar olarak karşımıza çıkmaktadır.

Ekteki değerlemede sabit faiz modeli dikkate alınmış olup (%26 özsermaye maliyeti) bu çerçevede özsermaye karlılığının dönem bitişine kadar %35’li seviyelere esneyeceğini değerlendirmekteyiz.

Bu veriler dikkate alınarak AKGRT’ı 8,71 TL hedef fiyat ve AL tavsiyesiyle araştırma kapsamımıza alıyoruz.

Ak Sigorta AKGRT hissesi için Marbaş Menkul hedef fiyat raporu yayınladı. Kurum hisseye 8,71 Lira hedef fiyat tespit etti. Bu hedefle hissede kazanç potansiyeli %40,71 olarak öne çıktı.

Marbaş Menkul AKGRT raporu:

AKGRT - AL

İyileşme dönemine hazırlık

Çok zorlu 4 sene geçirdi. 2021’deki temettü ödemesi sonrası sermaye yeterliliğine ilişkin risklerin ortaya çıkmasıyla şirketin bedelli sermaye artışı ve operasyonel değişimler önemli bir 4 senelik tadilat sürecini gösterdi.

Yönetişimin karlılığının önümüzdeki çeyrekler itibariyle almayı değerlendiriyoruz. Özellikle sigorta sektöründe vurguladığımız ana faaliyetten faydalanma vurgusunun AKGRT özelinde 3.çeyrek itibariyle ortaya çıkacağını değerlendirmekteyiz.

Sağlık tarafında AKGRT komisyoner olarak faaliyet gösteriyor. Sektörün ilgisinin yüksek takip edildiği ortamda AKGRT baz büyümesi var oldukça pay karının artacağını değerlendiriyorlar. Sağlığın aksiyonel bir ürün olduğunu vurguluyorlar.

DASK tarafında depremlerden kaynaklı bir güçlü penetrasyon olmadı. Çalışma ve farkındalıklar sürdürülse de çok büyük bir müşteri talebi olmadığı gözlemleniyor. Gelecek dönemde burada da yakından çalışma devam edilecek.

2026 ve sonrası çerçevesinde ürünsel bazlı modelleme ile muhasebesel etkileşim takip edilecek. IFRS yönelik değişimler çerçevesinde AKGRT’ın da süreçlerden kısmen de olsa yararlanacağını değerlendiriyoruz. IFRS tarafta bu süreçler henüz netleşmediği için beklentilerimize dahil değildir.

Bileşik oran %100’ün üzerinde kalacak ama dengelenecek. Şirketin yönetişimsel bakımdan karlı ürünlere geçerken bir miktar hasarı göze almasıyla birlikte dengeli bir bileşik oran ancak %100’ün altına da inmeyen bir yapı takip etmeyi bekliyoruz.

2025 yılı özelinde beklentimiz

- %45 özsermaye karlılığı

- 2,5 milyar TL net kar olarak karşımıza çıkmaktadır.

Ekteki değerlemede sabit faiz modeli dikkate alınmış olup (%26 özsermaye maliyeti) bu çerçevede özsermaye karlılığının dönem bitişine kadar %35’li seviyelere esneyeceğini değerlendirmekteyiz.

Bu veriler dikkate alınarak AKGRT’ı 8,71 TL hedef fiyat ve AL tavsiyesiyle araştırma kapsamımıza alıyoruz.