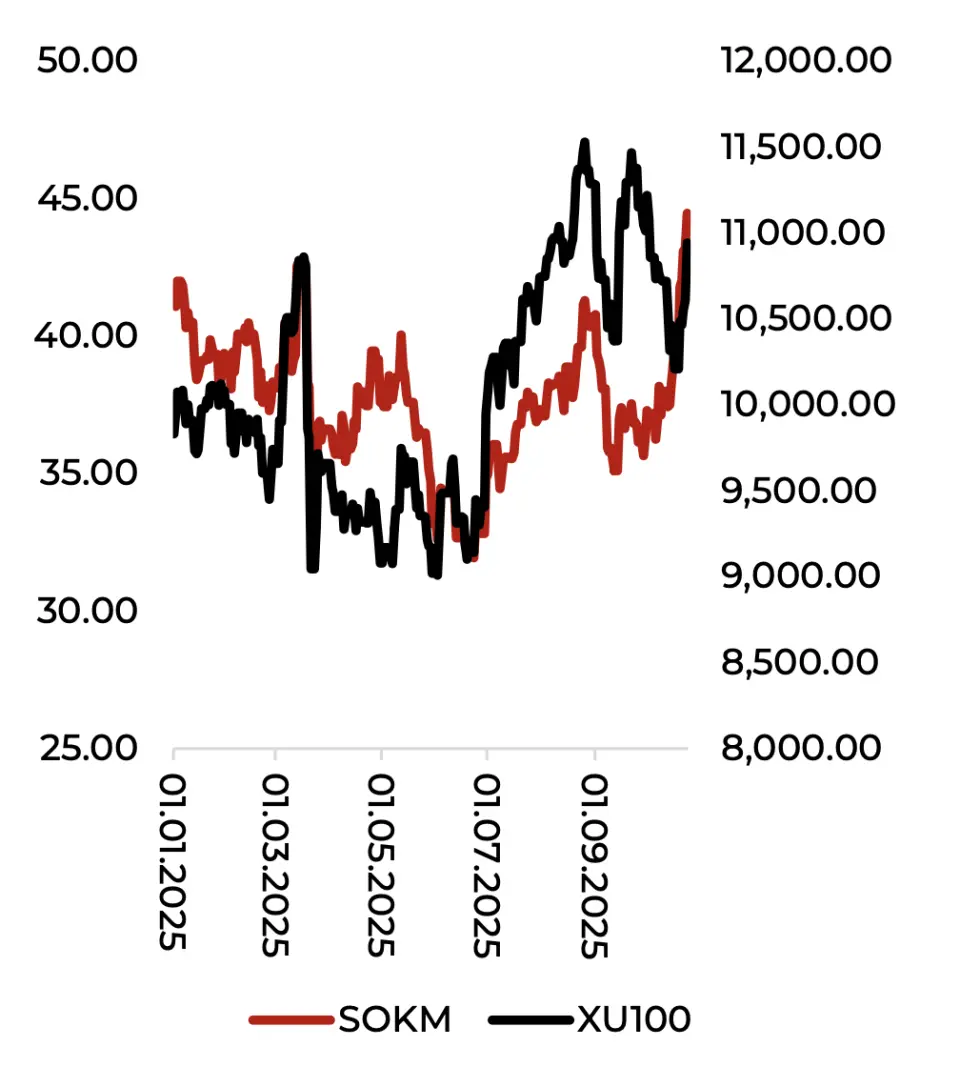

SOKM'da Toparlanma Sinyali mi Var? Yatırımcısına Duyurulur!

SOKM hissesinde toparlanma sinyali mi var? Yatırımcısına duyurulur! Şok Marketler'in 2025 yılı 3. çeyrek finansal sonuçları değerlendirildi. Marbaş Menkul analizini paylaştı.

Yayınlama Tarihi: 07.11.2025 11:15

—

Son Güncelleme: 07.11.2025 11:15

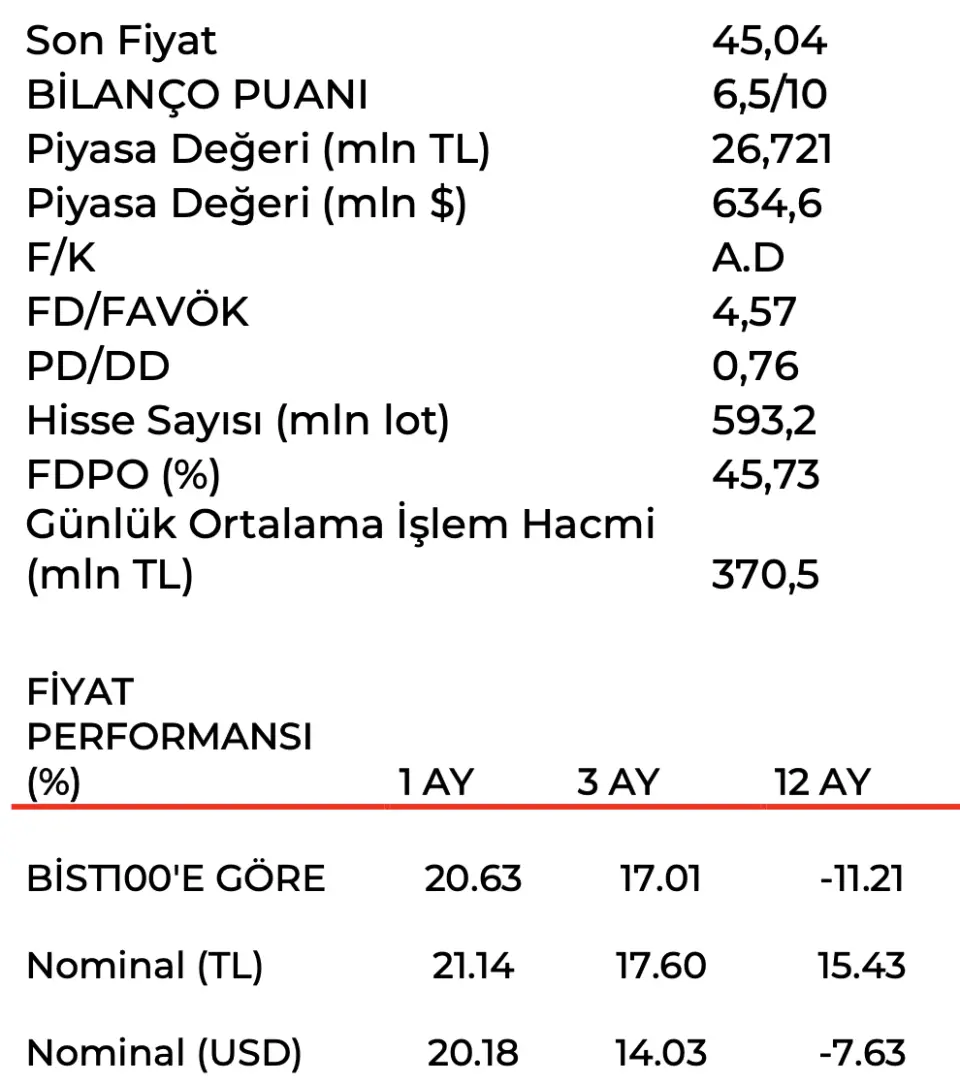

Şok Marketler'in (SOKM) duyurduğu 2025 senesine ait 3. çeyrek finansalları öne çıktı. Borsa aracı kurumu Marbaş Menkul, SOKM bilançosu için değerlendirme yaptı. Aracı kurum finansal verileri için "Toparlanma sinyali?" ifadesini kullandı.

- "2025 yılı 3. çeyrekte Şok Marketler, 70,87 milyar TL hasılat, 3,1 milyar TL FAVÖK ve 264,3 milyon TL net kâr ile tahminlerimize paralel hasılat ve FAVÖK, beklentilerimizin üzerinde net kâr duyurdu. Satışlardaki istikrarlı yükseliş eğilimi sürüyor. Şok Marketler, 3. çeyrekte 20 yeni mağaza açarak mağaza sayısını 11.057’ye yükseldi. Mağaza başına düşen günlük müşteri sayısı 3Ç24’e oranla %1,9, mağaza başına düşen günlük ortalama sepet tutarı ise %1,7 artarak, mağaza başına düşen günlük ortalama satış miktarının %3,4 artmasına neden oldu."

- "Yeni açılan mağazaların da katkısıyla, Şok Marketleri'n toplam satışları geçtiğimiz yılın aynı dönemine göre %4,8 artarak 70,87 milyar TL’ye ulaştı. 9A24’e göre 9A25 sonuçlarını ele aldığımızda, satışların %4,3 artarak 198,43 milyar TL’ye ulaştığını görüyoruz. Satışları oluşturan tüm kalemlerde gözlenen istikrarlı artış, hasılat tarafında güçlü bir görünüm ortaya koyarken, şirketin %6 (±%2) aralığındaki reel hasılat büyüme hedefinin nasıl sonuçlanacağının takip edilmesi gerektiğini düşünüyoruz."

SOKM'un Net Nakit Döngüsünde Toparlanma Devam Ediyor

- "Perakende sektörü açısından önemli göstergelerden biri olan net nakit döngüsünün -20 güne gerilemiş olmasını oldukça olumlu görüyoruz. 9A24’te bu sayısı yalnızca -14 gün, 6A24’te ise -19 gündü. Net nakit döngüsünün -20 gün eşiğinin üzerinde (daha negatif seviyelerde) kalıp kalamayacağı, Şok Marketler’in nakit yönetimi ve işletme sermayesi performansı açısından kritik öneme sahip. Bu alandaki gelişimin yakından takip edilmesi gerektiğini düşünüyoruz."

- "Maliyet yönetimindeki iyileşme kârlılığı destekledi. Satış gelirlerindeki büyüme ivmesinin maliyet artış hızını aşması, kârlılık tarafını pozitif etkiledi. Brüt kâr marjı yıllık bazda 4,1 puan artarak %21,3 oldu. FAVÖK marjı ise 5,1 puan artarak %4,4’e seviyesine yükseldi. Net kâr marjı, üç çeyrek aranın ardından 3Ç24’e göre 0,3 puan artışla %0,4 oldu. Net kârı besleyen en önemli unsurun önceki çeyreklere kıyasla faaliyet zararının belirgin biçimde azalışı olduğunu görüyoruz."

- "Finansalları özetlemek gerekirse şirketin ulaştığı müşteri kitlesini genişletmesi ve buna paralel olarak satışlarını artırması, aynı zamanda maliyet optimizasyonuyla kârlılık tarafını desteklemesi olumlu, esas faaliyetlerinden hala kâr elde edemiyor oluşunu olumsuz, finansalları genel olarak değerlendirdiğimizde net nakit döngüsündeki toparlanmanın da etkisi ile POZİTİF görüyoruz."