Tav Havalimanları Bilanço Açıkladı Zarar Büyük

Tav Havalimanları Bilanço Açıkladı Zarar Büyük. Borsanın en karlı şirketlerinden olan Tav Havalimanları TAVHL 2025 yılı 3 aylık bilançosunu açıkladı. Şirket ne yazık ki büyük bir zarar rakamını borsa yatırımcısına duyurdu.

Yayınlama Tarihi: 25.04.2025 12:30

—

Son Güncelleme: 25.04.2025 12:30

Tav Havalimanları Bilanço Açıkladı Zarar Büyük. Borsanın en karlı şirketlerinden olan Tav Havalimanları TAVHL 2025 yılı 3 aylık bilançosunu açıkladı. Şirket ne yazık ki büyük bir zarar rakamını borsa yatırımcısına duyurdu.

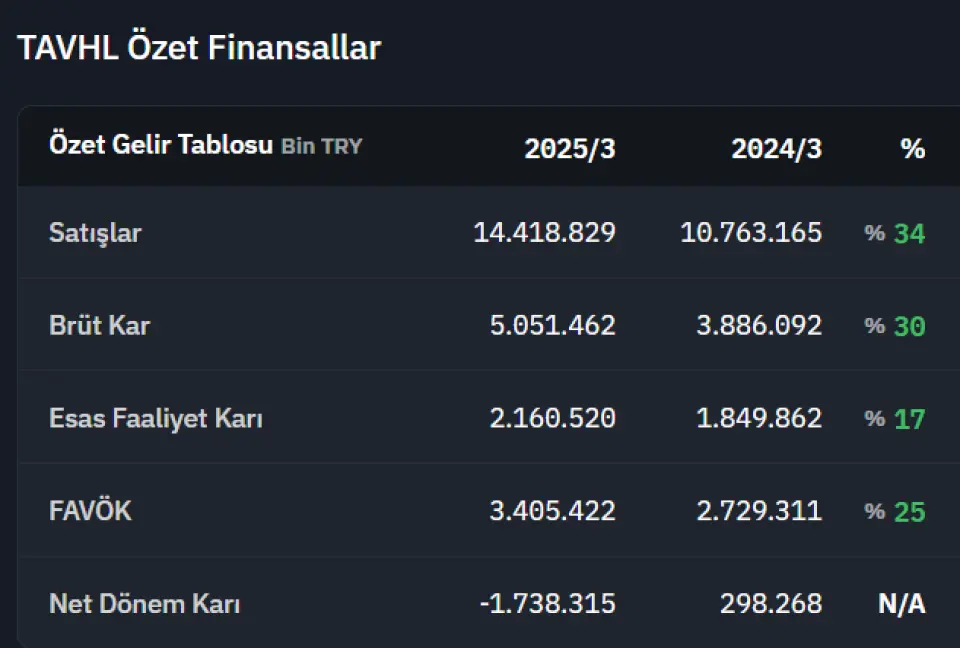

2024 yılı ilk 3 aylık bilançosunda 298 milyon Lira kar etmiş olan şirket, 2025 yılı ilk 3 aylık bilançosunda zarar açıkladı. Açıklanan zarar rakamı 1 milyar 738 milyon Lira.

Borsa yatırımcısına şaşırtan zarar rakamını ve şirketin finansal değerlerini Marbaş Menkul değerlendirdi.

Marbaş Menkul TAVHL raporu

TAVHL 1.çeyrek bilançosu yayımlandı;

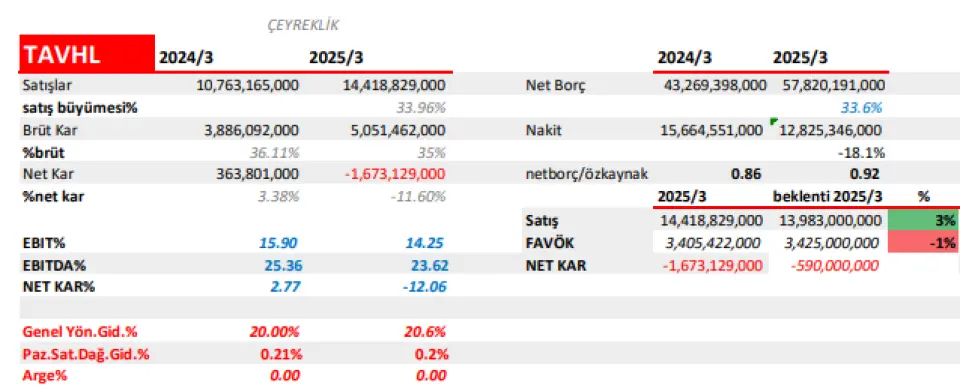

• Satışlara çeyreklik olarak baktığımızda geçtiğimiz yılın aynı dönemine göre %34’lük büyümeyle 14.4mlr TL olarak gerçekleştiğini ve konsensus beklentisine paralel sonuçlarla karşılaştığımızı söyleyebiliriz.

• Satış kırılımlarında satışların yaklaşık %55’ini oluşturan ana iş kolu olan havacılık gelirleri ve yer hizmetlerindeki büyüme %21 olarak yiyecek içecek ve prime classsalon hizmetlerindeki büyüme ortalama %40 olarak gerçekleşti. Yiyecek içecek tarafında görece güçlü satış büyümesi görsek de ilk çeyrek faaliyet zararı görmekteyiz.

• Yolcu sayısına baktığımızda ise geçtiğimiz yılın aynı çeyreğine göre büyümenin %4.4 olarak gerçekleştiğini görmekteyiz. Şirket için önemli lokasyon olan Almatı Havalimanındaki yolcu büyümesi ise %7 olarak gerçekleşmiştir.

• Karlılığa baktığımız zaman çeyreklik anlamda brüt kar marjı ve favök marjında toparlanma gözükse de geçtiğimiz yılın aynı dönemiyle kıyasladığımızda marjlarda hafif aşağı yönlü hareketler görmekteyiz. Favök tarafında piyasa beklentisi 3.42mlr TL beklenirken beklentiye paralel sonuçlarla karşılaştık. Satış büyümesine kıyasla Favök tarafındaki sınırlı büyümenin sebebi olarak TAV Teknoloji projesinin geçen yıla göre daha düşük marjlı olması, 1Ç24'te daha önce silinen varlıkların geri kazanılmasını sayabiliriz.

Net kar tarafında ise finansman maliyetlerinden kaynaklı 590m TL NET ZARAR beklerken bu rakamın da da üzerinde 1.6mlr TL NET ZARAR açıklandı. Bu sapmanın sebebini ise yüksek yatırım dönemi sonucu oluşan euro cinsi borçlanmada eurusd ve eurtry’nin değer kazanması sonucu oluşan çevrim farklarının sebep olduğunu söyleyebiliriz.

Beklentiye paralel satış ve favök rakamı ve beklentinin altında gerçekleşen ve net zarar açıklayan TAVHL 1Q25 bilançosunu sınırlı negatif değerlendiriyoruz. Düşük sezonda favök’ün altındaki nakit olmayan etkileri maruz kalması sonucu net zarar açıklasa da şirket güçlü yaz sezonu beklemektedir. TAVHL Nisan ayında tamamlanan Antalya yatırımı sonucu havalimanı kapasitesinin 38milyondan 65milyona çıkması ve güçlü potansiyel barındıran Almatı’nın etkisiyle güçlü yatırım temasını sürdürmesini beklemekteyiz.

2024 yılı ilk 3 aylık bilançosunda 298 milyon Lira kar etmiş olan şirket, 2025 yılı ilk 3 aylık bilançosunda zarar açıkladı. Açıklanan zarar rakamı 1 milyar 738 milyon Lira.

Borsa yatırımcısına şaşırtan zarar rakamını ve şirketin finansal değerlerini Marbaş Menkul değerlendirdi.

Marbaş Menkul TAVHL raporu

TAVHL 1.çeyrek bilançosu yayımlandı;

• Satışlara çeyreklik olarak baktığımızda geçtiğimiz yılın aynı dönemine göre %34’lük büyümeyle 14.4mlr TL olarak gerçekleştiğini ve konsensus beklentisine paralel sonuçlarla karşılaştığımızı söyleyebiliriz.

• Satış kırılımlarında satışların yaklaşık %55’ini oluşturan ana iş kolu olan havacılık gelirleri ve yer hizmetlerindeki büyüme %21 olarak yiyecek içecek ve prime classsalon hizmetlerindeki büyüme ortalama %40 olarak gerçekleşti. Yiyecek içecek tarafında görece güçlü satış büyümesi görsek de ilk çeyrek faaliyet zararı görmekteyiz.

• Yolcu sayısına baktığımızda ise geçtiğimiz yılın aynı çeyreğine göre büyümenin %4.4 olarak gerçekleştiğini görmekteyiz. Şirket için önemli lokasyon olan Almatı Havalimanındaki yolcu büyümesi ise %7 olarak gerçekleşmiştir.

• Karlılığa baktığımız zaman çeyreklik anlamda brüt kar marjı ve favök marjında toparlanma gözükse de geçtiğimiz yılın aynı dönemiyle kıyasladığımızda marjlarda hafif aşağı yönlü hareketler görmekteyiz. Favök tarafında piyasa beklentisi 3.42mlr TL beklenirken beklentiye paralel sonuçlarla karşılaştık. Satış büyümesine kıyasla Favök tarafındaki sınırlı büyümenin sebebi olarak TAV Teknoloji projesinin geçen yıla göre daha düşük marjlı olması, 1Ç24'te daha önce silinen varlıkların geri kazanılmasını sayabiliriz.

Net kar tarafında ise finansman maliyetlerinden kaynaklı 590m TL NET ZARAR beklerken bu rakamın da da üzerinde 1.6mlr TL NET ZARAR açıklandı. Bu sapmanın sebebini ise yüksek yatırım dönemi sonucu oluşan euro cinsi borçlanmada eurusd ve eurtry’nin değer kazanması sonucu oluşan çevrim farklarının sebep olduğunu söyleyebiliriz.

Beklentiye paralel satış ve favök rakamı ve beklentinin altında gerçekleşen ve net zarar açıklayan TAVHL 1Q25 bilançosunu sınırlı negatif değerlendiriyoruz. Düşük sezonda favök’ün altındaki nakit olmayan etkileri maruz kalması sonucu net zarar açıklasa da şirket güçlü yaz sezonu beklemektedir. TAVHL Nisan ayında tamamlanan Antalya yatırımı sonucu havalimanı kapasitesinin 38milyondan 65milyona çıkması ve güçlü potansiyel barındıran Almatı’nın etkisiyle güçlü yatırım temasını sürdürmesini beklemekteyiz.