TAVHL, 3Ç25’te Yıllık %21 Artışla 125 Milyon EUR Net Kâr Açıkladı!

TAVHL, 3Ç25’te Yıllık %21 Artışla 125 Milyon EUR Net Kâr Açıkladı! Şirket, Yıllık %13 Artışla 566 Milyon EUR Gelir Elde Etti. Yapı Kredi Yatırım Tav Havalimanları 3Ç25 sonuçlarını Bizlerle Paylaştı. Detaylar Haberimizde...

Büşra Bulut

Büşra Bulut

TAVHL, 3Ç25’te Yıllık %21 Artışla 125 Milyon EUR Net Kâr Açıkladı! Şirket, Yıllık %13 Artışla 566 Milyon EUR Gelir Elde Etti. Yapı Kredi Yatırım Tav Havalimanları 3Ç25 sonuçlarını Bizlerle Paylaştı. Detaylar Haberimizde...

Tav Havalimanları <TAVHL TI> 3Ç25 Sonuçları

Yapı Kredi Yatırım Görüşü:

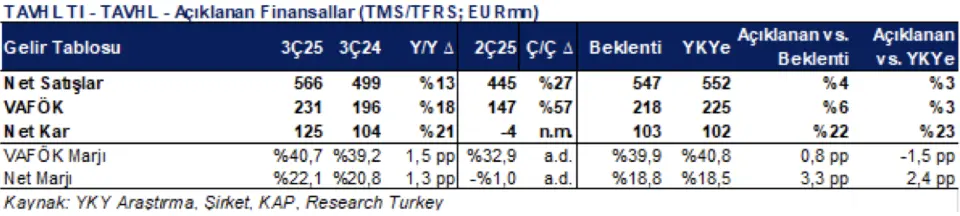

TAV Havalimanları <TAVHL TI>, 3Ç25’te yıllık %21 artışla 125 milyon EUR net kâr açıkladı. Bu, hem bizim hem de ~100 milyon EUR’luk piyasa beklentisinin ~%20 üzerindedir. Şirket, yıllık %13 artışla 566 milyon EUR gelir elde etti.

Bu miktar, hem bizim hem de piyasa beklentilerine büyük ölçüde paraleldir. VAFÖK marjıysa yıllık 1,5 puan artışla %41 oldu. Finansallardan ana çıkarımlarımız:

i) BTA gelirleri yıllık %14 büyüdü, ve konsolide gelirlerin %14'ünü oluşturdu (3Ç24’te %9'du),

ii) Ankara VAFÖK’ünde yıllık %58 artış (konsolide VAFÖK’ün %6'sı), yatay gelir büyümesine rağmen Almatı VAFÖK’ünde yıllık %28 büyüme (konsolide VAFÖK’ün %15'i) ve BTA VAFÖK’ünde yıllık %130 artış (konsolide VAFÖK’ün %8'i),

iii) Yıllık %18 VAFÖK büyümesinin üzerinde yıllık %21 net kar büyümesi; bunun temel nedeni yıllık %11 daha düşük finansal giderler.

Sonuçları, net kardaki konsensüs tahminlerinden sınırlı sapma göz önüne alındığında, sınırlı olumlu olarak değerlendiriyoruz. Şirketin yıllık beklentilerine ulaşmasında herhangi bir sorun öngörmüyoruz. TAVHL için AL önerimizi ve hisse başına 12 aylık 10 EUR hedef fiyatımızı yineliyoruz.

Şirket, 3Ç25’te, yurt içi bilet fiyat tavanının artmasıyla birlikte %13 artan iç hat yolcu sayısı sayesinde yıllık bazda %7 artışla 40 milyon yolcu ağırladı. Dış hat yolcu sayısı ise, Haziran 2025'ten bu yana talebi baskılayan jeopolitik gerginlikler nedeniyle yıllık yalnızca %4 artarak 29 milyona ulaştı. Yolcu sayısı arttıkça, hizmet gelirleri yıllık bazda %21 artarken, BTA gelirleri yıllık bazda %67 artarak toplam gelirlerin %14'ünü oluşturdu.

Nakit faaliyet giderlerini yıllık %11 artışla, gelir büyümesinin (+%13) altında hesaplıyoruz ve bu da VAFÖK marjında 1,5 puanlık bir iyileşme olarak yansıdı. Bunun temel nedeni, toplam nakit işletme giderlerinin %40'ını oluşturan personel giderlerindeki düşüştü. Yukarıda da bahsettiğimiz gibi, VAFÖK’teki artış, yıllık %11 daha düşük finansal giderlerle net kara daha yüksek bir oranda yansıdı.

Yönetim, diğer kalemlerdeki beklentilerini korurken, sermaye harcamaları tahminini 220-240 milyon EUR’a(140-160 milyon EUR’dan) revize etti.

i) 1.750-1.850 milyon EUR gelir (2024: 1.660 milyon EUR),

ii) 110-120 milyon yolcu (2024: 106,5 milyon)

iii) 75-83 milyon dış hat yolcu (2024: 72)

iv) 520-590 milyon EUR VAFÖK (2024: 489 milyon EUR)

v) 2,5-3,0x Net borç /VAFÖK (2024: 3,5x)

Yönetimin 2025 beklentilerinin orta noktasını baz aldığımızda, sonuçlar 4Ç25’te yıllık %4 ciro düşüşü, yıllık %12 VAFÖK büyümesi, yıllık %18 toplam yolcu büyümesi ve yıllık %36 dış hat yolcu büyümesi anlamına geliyor. Tav'ın cirosunun 4Ç25’te yıllık %3 düşmesi durumunda bile, Tav'ın 2025 ciro beklentisini yakalamaktadır.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!