Tera Yatırım O Hisseden Endeks Üstü Getiri Bekliyor!

Tera Yatırım, şirket hissesi için değerlendirme yaptı. Şirket için %63 büyüme potansiyeli gördü ve 217.70 TL Hedef Fiyat verdi.

Edanur Aslan

Edanur Aslan

Tera Yatırım, TÜPRAŞ - Türkiye Petrol Rafinerileri A.Ş. hissesi için değerlendirme yaptı.

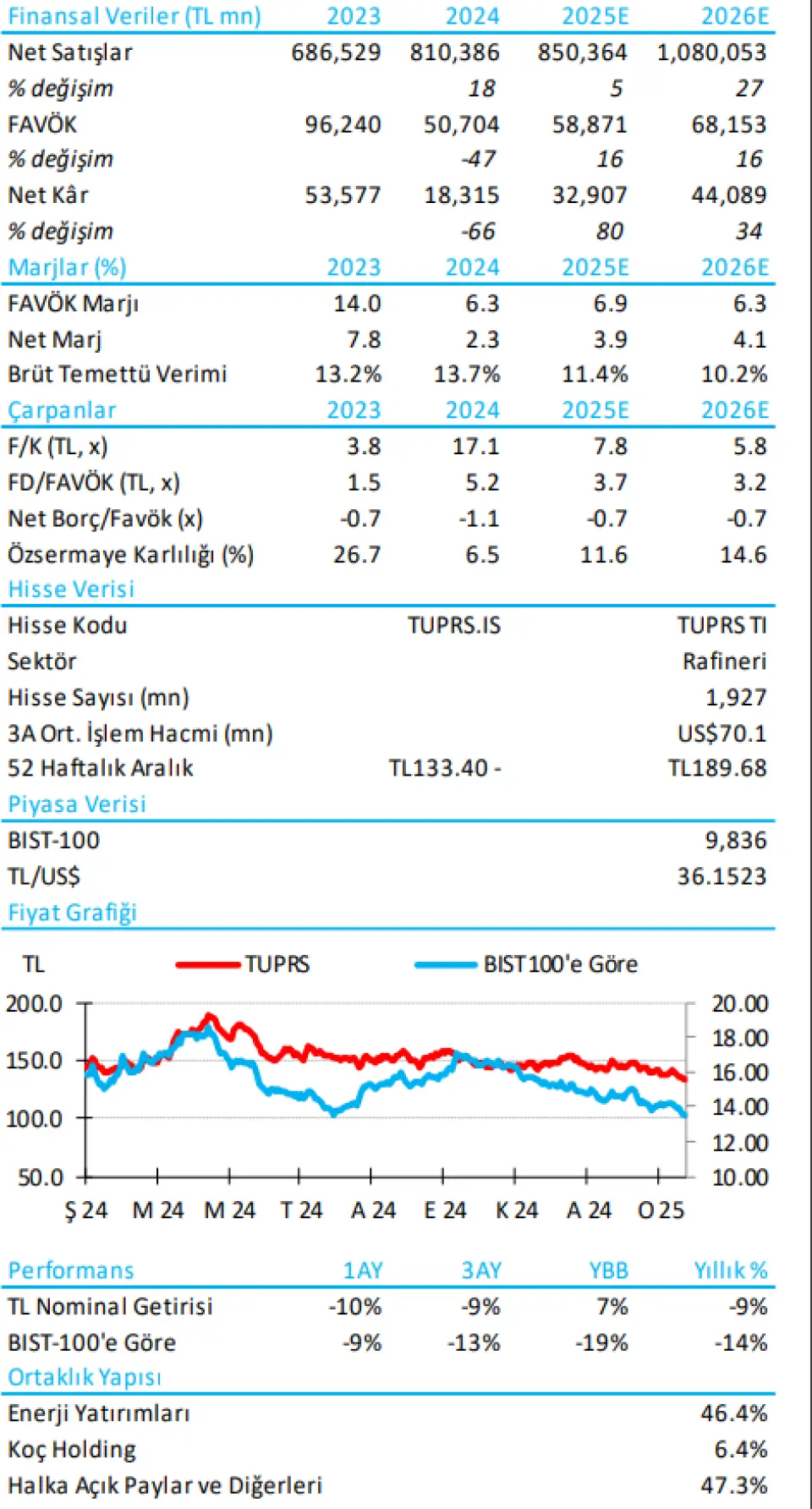

TUPRS için %63 büyüme potansiyeli gördü ve 217.70 TL Hedef Fiyat verdi .Şirketin hisselerine ilişkin endeks üstü getiri bekliyor. Ayrıca "4 çeyrek karı düşük; temettüler %160 dağıtım oranı ile beklentilere paralel…" ifadelerini kullandı. raporla ilgili ayrıntılar şu şekilde:

Tera Yatırım TUPRS Raporu :

Tüpraş’ın 4Ç karı 3,9 milyar TL, hem konsensüsün (5,1 milyar TL) hem de tahminimizin (6,8 milyar TL) altında kaldi. Daha zayıf kara rağmen, 2025 temettü önerisi varsayımımızla uyumluydu (15,21 TL, iki taksitte yüksek %11,4 getiri). İlk şirket 2025 beklentisi, kapasite kullanım ve marjlarda biraz temkinli bir görünüm anlamına geliyor. Sonuçları/2025 beklentisini olumsuz olarak değerlendiriyoruz, ancak bu olumsuz hava, güçlü temettü ödemesi ve son zamanlarda ürün cracklerinde olumlu eğilimle dengelenebilir.

4. çeyrek öne çıkanlar: 1) FVOK (EBIT) tarafında sapma tahminimize göre kısmen daha düşük kapasite kullanımdan (-8 puan çeyreksel) kaynaklanıyordu, bu da İzmir rafinerisinde çıkan yangının (Kasım'24) daha büyük bir olumsuz etkisinden kaynaklanıyor olabilir. 2) %43'lük kar sapmasının 12-puanlık kısmı %37'lik daha yüksek efektif vergi oranından kaynaklandı. 3) TL-1,4 milyarlık daha yüksek stok zararı (tahmini: TL-0,6 milyar TL). 4) Faiz geliri ve döviz kalemi daha düşük gerçekleşti; ancak bu çeyrekte TL +530 milyon ‘diğer gelir’ ile kısmen telafi edildi. 5) Parasal kayıp çeyreklik bazda daha düşük olsa da, düşük sezon kazançlarının önemli bir kısmını (TL -1.2 milyar) kapsadı. 6) Yüksek capex işletme sermayesi ile dengelendiği için net nakit TL 55 milyar (3Ç'deki TL 58 milyara karşılık).

Bu çeyrekte daha kisa suren bir Soru-Cevap oturumu ile yapılan telekonferansta yönetim, Şubat 2025'te dayanıklı crack marjlarını vurguladı. Bağlı ortaklıklardaki (Entek: Romanya'da elektrik üretimi ve Ditaş: yeni tankerler) tek seferlik harcamalar sonucunda daha yüksek sermaye harcaması öngörüldü. Şubat 2025 sonunda sona erecek olan yıllık ABD yaptırımları potansiyel olarak ham petrol farklarını sıkılaştırabilir, ancak aynı zamanda ürün marjlarında bir artışa da yol açabilir.

2025 yılı beklentileri, ABD$5-6/varil net rafineri marjı (bir yıllık aradan sonra yeniden tanıtıldı), %90-95 kullanım oranı ve ABD$600 milyon Capex (2024: US$376 milyon) öngörüyor.

Yıl başından bu yana benchmark ürün crack marjları sağlıklı kalmaya devam ediyor: Ocak ayında mütevazı bir artışın ardından, Şubat ayında crack marjlarının pozitif seyrettiğini görüyoruz. Ham petrol farkları da Tüpraş yüksek sezona girerken şu ana kadar olumlu seyrediyor.