Tera Yatırım, Otomotiv Hissesi İçin Hedef Fiyatını Arttırdı!

Tera Yatırım otomotiv hissesi için değerlendirme yaptı. %12 Getiri Potansiyeli bekliyor. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

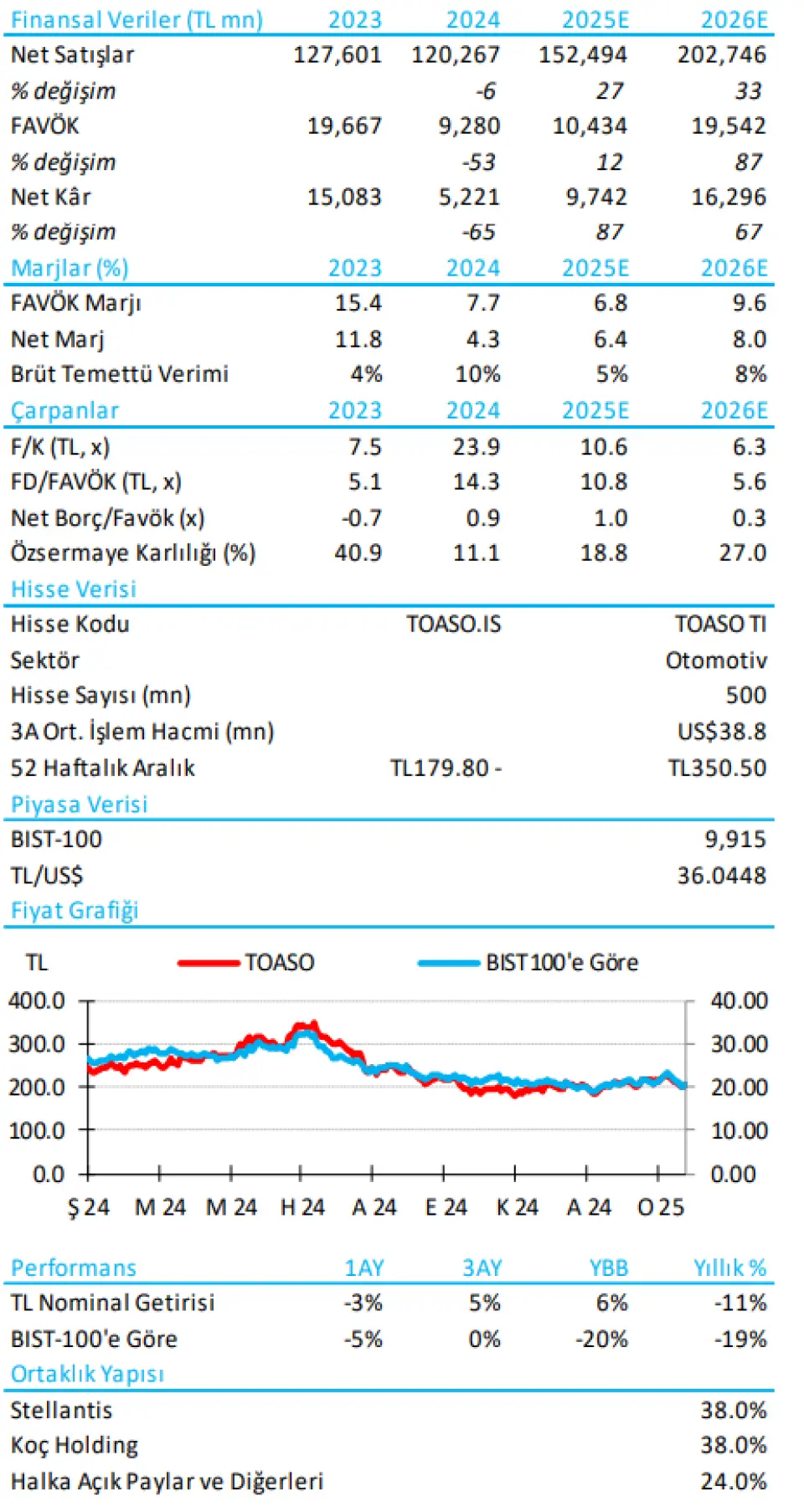

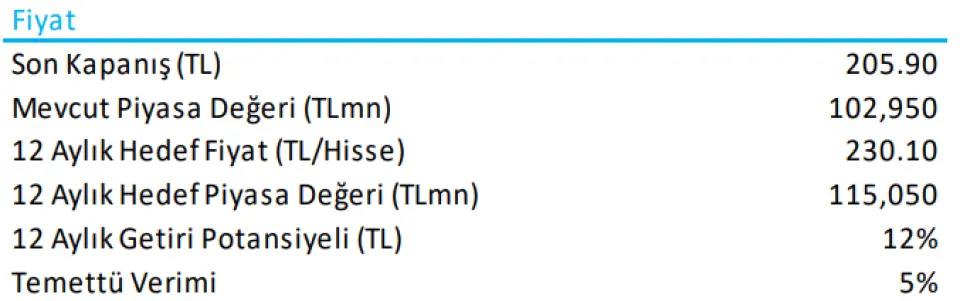

Tera Yatırım, TOASO hissesi için 13.02.2025 tarihinde verdiği hedef fiyatı 14.02.2025 tarihinde revize ederek 230.10 TL olarak belirledi.

Şirkettin Hisseleri için " , hedef fiyatımızı TL223,70'ten TL230,10'a hafifçe yükseltiyoruz. Endekse Paralel Getiri önerimizi koruyoruz. " ifadelerini kullandı.

Tera Yatırım TOASO Raporu:

4Ç Telekonferans İzlenimleri: Stellantis beklentileri devam ediyor…

Tofas'ın 4. çeyrek analist toplantısı bizim görüşümüze göre nötr-hafif pozitif arasındaydı. Beklediği üzere, olası Stellantis-Türkiye birleşmesi veya Egeayerine geçecek yeni model üretimi için henüz net bir takvim olmamakla birlikte şirketin olumlu sonuç(lar) için çalışmalara devam ettiğini anlıyoruz. 4. çeyrekten sonra 2025T'nin daha düşük bazıyla 2026T vergi öncesi kar (PBT) tahminimizi -%12 azaltıyoruz. Bununla birlikte 12-aylık hedef fiyatımızı üç ay öteliyoruz ve kur etkisi dahil nette, hedef fiyatımızı TL223,70'ten TL230,10'a hafifçe yükseltiyoruz. Endekse Paralel Getiri önerimizi koruyoruz.

Toplantının öne çıkan noktaları: 1) Tofaş, Rekabet Kurulu’nun StellantisTürkiye birleşmesine olası onayının son aşamada olabileceğini yineledi. Yönetim, onaylandıktan sonra birleşmeyi bir ay içinde kapatmayı planlıyor. 2) Tofaş, 2YY24'ün ihracatta "dip" olabileceğini düşünüyor, bu da bize 2025'ten sonra Egea'nın yerine yeni bir model geleceği konusundaki inancımızı güçlendiriyor. 3) Gelen sorular üzerine şirket, ana paydaşların %40 kapasite kullanımının sürdürülebilir olmadığının farkında olduğunu belirtti (bu yüzden Egea üretimini -belirli pazarlar için- uzatılmasının ihtimaller arasında olabileceğine inanıyoruz). 4) Stellantis’teki son yönetici değişikliği Tofaş özelinde yeni projelerin gerçekleşmesini riske atmıyor - tersine yeni CEO Elkann'ın Tofaş ve Koç ailesiyle yakın geçmişi olumlu bir duruma işaret ediyor). 5) 2YY24'de ticari borçlardaki bozulma, üretimin ithalatla yer değiştirmesinin bir sonucuydu - K0 (Scudo) üretimi arttıkça bunun normale dönmesi bekleniyor. 6) İhracat birim gelirlerindeki (EUR) çeyreklik bazda %40'tan fazla artış, kısmen K0'ın olumlu katkısını yansıtıyor. 7) Enflasyon muhasebesinin temettü ödemesi üzerinde önemli bir olumsuz etki yaratması beklenmiyor. 8) İhracat tahminlerimizin biraz altında kalan 2025 şirket beklentisi, muhafazakar bir bütçeden ziyade, adil varsayımlara dayanıyor.

Hedef fiyatımız 4Ç'deki düşük marje rağmen hafifçe yukarı çekiyoruz: 2025'in bir geçiş yılı olacağı için Tofaş’ta 2026+ görünümüne dayalı, senaryo odaklı bir değerleme modeli kullanmaya devam ediyoruz. Bununla birlikte, şirketin ilk 2025T izlenimlerinde düşük bir eşik PBT göz önüne alındığında (>%5), PBT'25 marjına daha temkinli bir bakış açısıyla yaklaşıyoruz ve beklentimizi %10'dan %7,5’e düşürüyoruz. Yeni K0'ın satış karışımına tam olarak katkıda bulunmasıyla marj toparlanmasının 2026'da devam etmesini bekliyoruz. Temel senaryomuz, 2025'ten sonra yıllık 100bin kapasiteli Egea (veya benzeri) modelinin 150m EUR'luk artımlı sermaye harcamasıyla devam edeceğini varsayıyor.

Şu anda revize edilmiş tahminlerimizle birlikte hisseler 2025T F/K 10,6x, 2026T için 6,3x’dan işlem görüyor. 4Ç ve toplantının ardından 2025T konsensüs karlarının %15 düşebileceğine düşünüyoruz. Tofas, Koç Holding için NAV tahminimizin %7'sini oluşturmaktadır.