Tera Yatırım SOKM İçin Hedef Fiyat Raporu Yayınladı

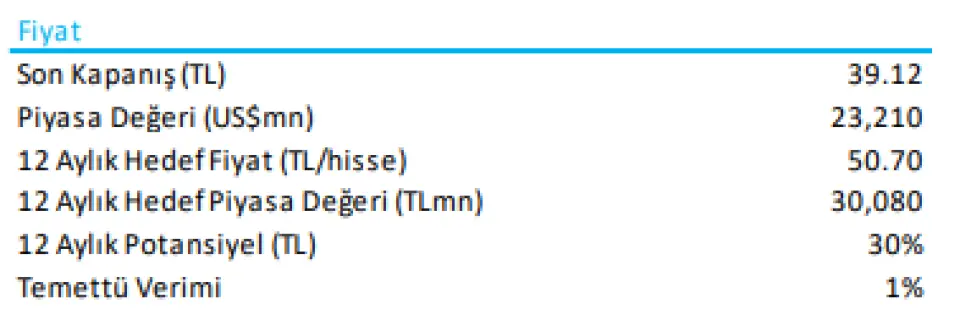

Tera Yatırım SOKM İçin Hedef Fiyat Raporu Yayınladı. Hisseye 50,70 Lira hedef fiyat açıklayan kurum hissede %30 kazanç potansiyeli bekliyor.

Tera Yatırım SOKM İçin Hedef Fiyat Raporu Yayınladı.

Hisseye 50,70 Lira hedef fiyat açıklayan kurum hissede %30 kazanç potansiyeli bekliyor.

Tera Yatırım SOKM raporu:

4Q Sonuçları: Düşük baz üzerinden marj artışı, operasyon dışı kalemlerde zayıflık

Şok Marketler 4Q Sonuçlarında TL162 milyon net zarar açıkladı, piyasa konsensusu TL-1,2 milyar ile TL+4,8 milyar arasında (medyan: TL+311 milyon, Tera: TL+14 milyon) geniş bir yelpazedeydi. Çeyreklik zararı, görünüşe göre birikmiş zararların yarattığı TL+924 milyon vergi gelirine rağmen gerçekleşti. Çeyreklik bazda daha güçlü marj toparlanması, zayıf finansman giderleri ve parasal kazançlar tarafından dengelendi. İlk beklentiler, 2024’te başabaş seviyeden %2’ye (2023: %2,9) ek marj ilerlemesi öngörüyor. Sonuçlar karışık, ancak piyasalar marjlardaki ılımlı iyileşmeyi olumlu karşılayabilir.

Öne çıkanlar:

(1) Gelirler, konsensusa göre biraz zayıf kalarak, enflasyon ve çok sınırlı satış alanı artışına rağmen çeyreklik bazda sabit seyretti.

(2) Çeyreklik bazda +3,3 puanlık brüt marj artışı, kısmen envanter (Satılan Malın Maliyeti) üzerindeki daha düşük enflasyon etkisi ve daha kontrollü mağaza açılışlarının, başlangıçta marjda oluşan olumsuz etkiyi sınırlı tutmasıyla desteklendi (+20 Net).

(3) Operasyon dışı parasal kazançlar bu çeyrekte daha düşük gerçekleşti.

(4) Migros’a benzer şekilde, kira bazlı faiz giderlerinde belirgin bir artış gözlemlendi.

(5) Ayrıca, 3Ç’den 4Ç’ye İşletme Sermayesi’nde 20 milyar TL’yi aşan önemli bir değişimin kısmen muhasebe kaynaklı olabileceğini düşünüyoruz (Faaliyet Nakit Akışı kapsamında, benzer ölçekte parasal kazanç düzeltmesiyle dengeleniyor).

Orta vadeli beklentiler, 2025 için TL6 milyar FAVÖK’e işaret ediyor. Enflasyon muhasebesi bazında, Şok bu yıl %6 gelir artışı ve %2,0 FAVÖK marjı öngörüyor (2024'te marj başabaştı). Bu rakamlar, bizim enflasyon tahminlerimize göre, yıl içine ait ara çeyreklerin yıl sonuna endekslenmesinden kaynaklanan %8'lik muhasebe kazancı etkisini de içererek yıllık yaklaşık TL6 milyar FAVÖK anlamına geliyor. Konsensüs FAVÖK beklentisi ise VisibleAlpha’da oldukça yüksek (TL9,6 milyar); ancak bu rakamın içinde henüz enflasyon muhasebesine geçilmeden önceki tahminlerin olabileceğini düşünüyoruz—2024 gerçekleşmelerinde bu etki +TL7,7 milyarlık önemli bir fark yaratmıştı.

Yönetim bugün saat 15:00’te (12:00 UK) telekonferans düzenledi. Görüşmede çeyrek başından bugüne gelir trendleri, asgari ücret artışı sonrası maliyetlerin seyri ve sektöre yönelik rekabet soruşturmasıyla ilgili yorumlar ön plana çıktı. Mevcut hisse fiyatları, yönetimin 2025 beklentilerinden türettiğimiz varsayımsal TL6 milyar FAVÖK rakamına göre 4,5x FD/FAVÖK çarpanına işaret ediyor (Bizim hesaplamamıza göre ise 4,7x).