TOASO Hissesi 12 Ay Sonra Kaç TL Olacak? Tera Yatırım Duyurdu!

140 milyon TL net zarar duyuran şirketin 1. çeyrek finansal sonuçları analiz edildi. Tera Yatırım, TOASO hissesi için hedef fiyat ve hisse tavsiyesini duyurdu.

Yayınlama Tarihi: 02.05.2025 14:30

—

Son Güncelleme: 02.05.2025 14:30

Aracı kurum Tera Yatırım, TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. (TOASO) tarafından duyurulan 2025 yılı 1. çeyrek finansal sonuçlarını analiz etti.

Tera Yatırım, Tofaş bilanço değerlendirmesinde "1. çeyrek zararı beklentilerle uyumlu; yatırım teması diğer katalizörlere bağlı..." ifadesini kullandı.

Tera Yatırım, Tofaş bilanço değerlendirmesinde "1. çeyrek zararı beklentilerle uyumlu; yatırım teması diğer katalizörlere bağlı..." ifadesini kullandı.

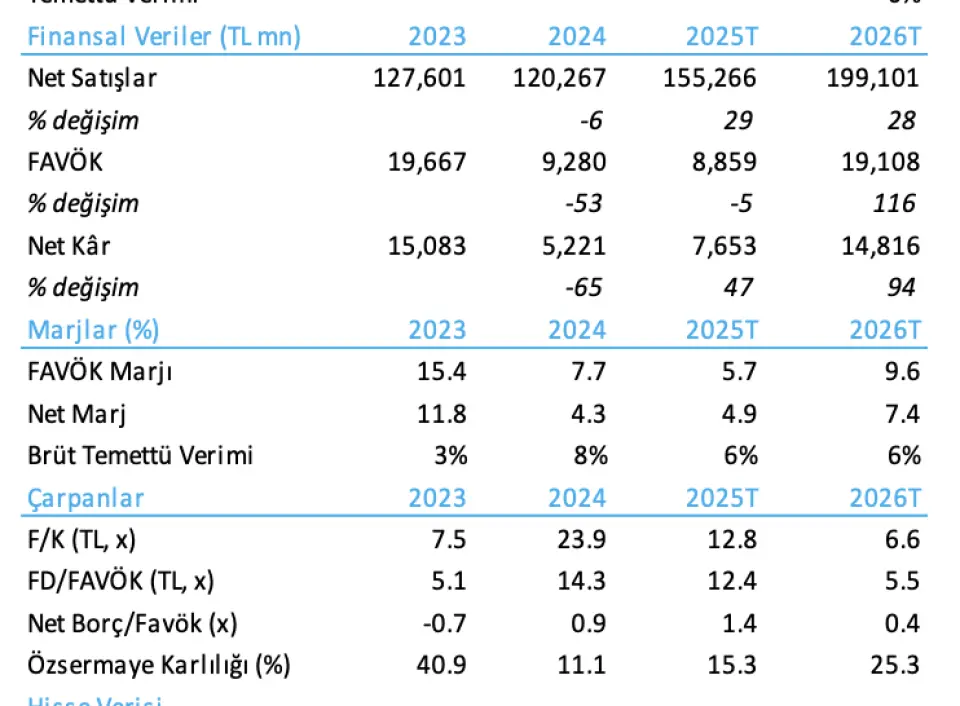

- "Tofaş 1. çeyrekte 140 milyon TL net zarar duyurdu (piyasa beklentisi: -TL153mn, Tera tahmini: TL+64mn). K0-ticari araç lansmanından (4Ç24) beri çeyreklik ortalama birim fiyat öngörümüzün üzerinde seyretmekte."

- "FAVÖK, tahminlerin oldukça üzerinde gerçekleşse de Tofaş için vergi öncesi kâr marjı daha anlamlı bir gösterge olmayı sürdürüyor; TL bazında parasal kayıpların iki katından fazla artması ile beraber bu marj beklentilerin altında kaldı."

- "Tofaş Otomotiv, yıllık tahminlerinde yalnızca VÖK görünümünü güncelleyerek, Stellantis Türkiye satın almasının tamamlanmasına dek buradaki yönlendirmesini geri çekti."

- "Uzun vadeli görünümünde, Tofaş yatırım teması halen Stellantis odaklı büyüme katalizörlerine bağlı; bu sebeple 1. çeyrek sonuçlarının uzun vadeli değerlemeye etkisi sınırlı kalabilir."

- "Genel olarak, sonuçları nötr olarak yorumluyoruz."

Tofaş İçin 1. Çeyreğin Önemli Noktaları

- "1) Küçük ticari araç üretiminin sonlanması, pazarın genel daralması, Egea’nın model yaşına bağlı pazar payı kaybı, olumsuz ÖTV dilimi etkileri ve artan rekabetin etkisiyle yıllık bazda sevkiyatlarda %44 düşüş elde edildi. (önceden açıklanan sektör verileriyleuyumlu)."

"2) Artan birim fiyatlar, bölgesel (yurt içi) ve ürün (K0) kırılımındaki daha olumlu dağılımdan kaynaklı olabilir."

"3) K0 tipi araçların çeyreklik üretimi 4. çeyrekteki 4.2 bin adetten 1Ç’te 8.4 bin adede çıktı."

"4) Tüketici finansmanı, düşük üretim seviyelerinde brüt kârın üçte birini oluşturarak önemli bir kâr tamponu işlevi görüyor."

"5) Kur ve faiz gelirleri olumlu gelse de parasal kayıplar ciddi şekilde arttı."

"6) Net borç/FAVÖK oranı 1. çeyrekte 0.6x ile 4Ç’teki 0.9x’in altında kaldı; bu da daha düşük yatırım harcaması ve daha pozitif işletme sermayesi etkisini yansıtıyor."

Tofaş 2025 Yılı Beklentisi

- "Yıl sonu beklentilerde değişiklik yok; sadece VÖK marjı hedefi geri çekildi. Şirket, 2025 yılı için yurtiçi pazarda %19 daralma öngörüsünü koruyor (1Ç: - %7 y/y) ve %12 yurtiçi pazar payı ile yaklaşık 80 bin adet ihracat hedefliyor."

- "Ancak 1. çeyrekteki gerçekleşmeler (%10 yurtiçi pazar payı ve 6,5 bin adet ihracat) ile bu hedeflerin gerisinde kaldı; bunda sezonsal zayıflık ve K0 üretiminde süren artış etkili."

- "Tofaş, Stellantis Türkiye satın almasının tamamlanmasından sonra PBT marj hedefini yeniden belirleyeceğini duyurdu. (önceki hedef>%5 idi; 1Ç:-%0,8)."

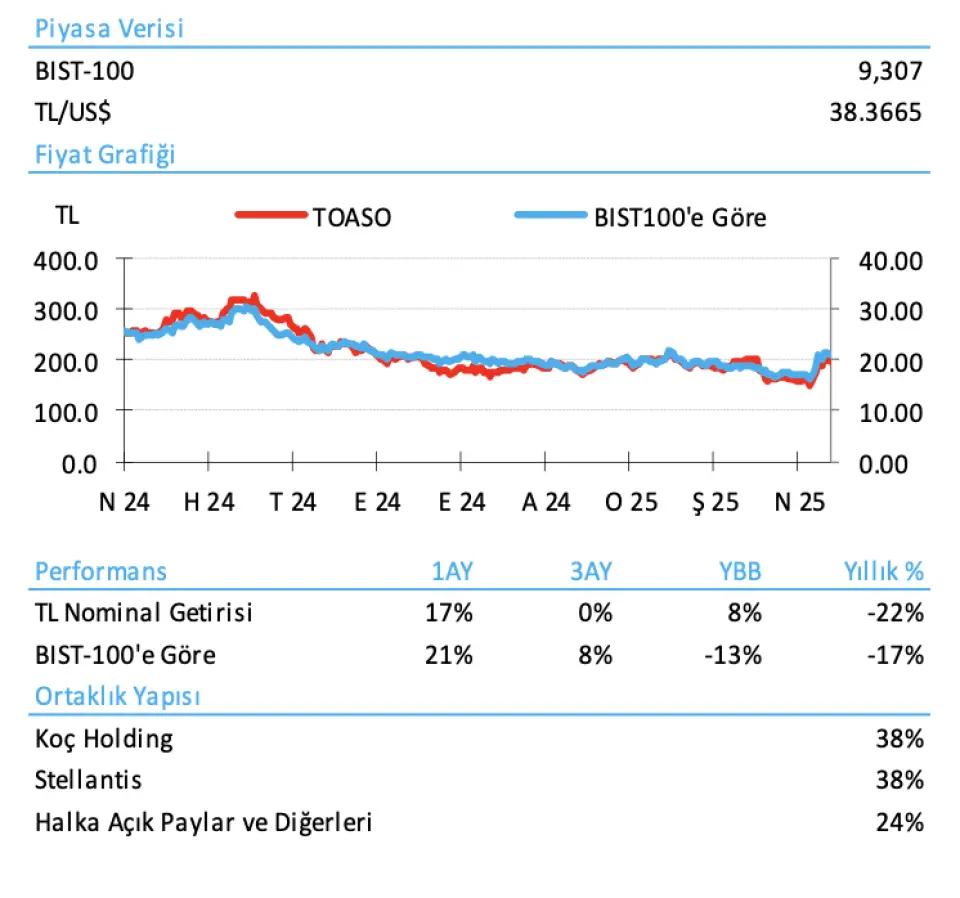

- "Tofaş hisseleri, piyasa beklentilerine göre 2025 yılı için 12,0x F/K çarpanından işlem görmekte (2025 durgun dönem yılı olarak kabul edilirken 2026 için 6,7x F/K; Tera tahmini: 12,8x ve 6,6x)."