TTKOM mu TCELL mi %75 Primlenecek? Hedef Fiyatlar Güncellendi!

TTKOM mu TCELL mi %75 primlenecek? Hedef fiyatlar güncellendi! Aracı kurum, telekomünikasyon sektörüne yönelik dev raporunu paylaştı. Hisse tavsiyeleri de yatırımcılara sunuldu.

Yayınlama Tarihi: 04.01.2026 19:15

—

Son Güncelleme: 04.01.2026 19:15

TTKOM mu TCELL mi %75 primlenecek? Hedef fiyatlar güncellendi! Aracı kurum, telekomünikasyon sektörüne yönelik dev raporunu paylaştı. Hisse tavsiyeleri de yatırımcılara sunuldu.

Aracı kurum Gedik Yatırım, telekomünikasyon sektörüne ilişkin raporunu paylaştı. Aracı kurum, "Enflasyonist Şartların Telafisinden Değer Yaratımına Doğru Yolculuk" ifadesini kullandı. Gedik Yatırım, TCELL ve TTKOM hisselerine yönelik hedef fiyat, hisse tavsiyesi potansiyel getirilerini açıkladı.

Aracı kurum Gedik Yatırım, telekomünikasyon sektörüne ilişkin raporunu paylaştı. Aracı kurum, "Enflasyonist Şartların Telafisinden Değer Yaratımına Doğru Yolculuk" ifadesini kullandı. Gedik Yatırım, TCELL ve TTKOM hisselerine yönelik hedef fiyat, hisse tavsiyesi potansiyel getirilerini açıkladı.

- "Turkcell ve Türk Telekom, artan enflasyon ve sektörde fiyat yansımalarının gecikmeli etkisi nedeniyle Ara21–Ara23 döneminde BIST100 endeksine kıyasla sırasıyla %20 ve %29 oranında zayıf performans sergilemiştir. 2024 yılında telekom hisseleri anlamlı bir yeniden değerleme sürecine girmiş; yılı Turkcell (%30) ve Türk Telekom (%36) olmak üzere BIST100’e göre güçlü bir relatif performansla tamamlamıştır. 2025YBB itibarıyla performanslar ayrışmış; Türk Telekom endeksi %13 geride bırakırken, Turkcell %7 gerisinde kalmıştır. Bu ayrışma, ağırlıklı olarak Türk Telekom’un 3Ç’deki olağanüstü güçlü net abone kazanımı ve buna bağlı ivmelenen kârlılığın, benzerlerine kıyasla daha yüksek FAVÖK büyüme potansiyeli sunmasından kaynaklanmaktadır. Bize göre; mevcut telekom değerlemeleri, sektörün enflasyonist dönem sonrası reel büyümesini ve nakit üretimini yeniden tesis etme kapasitesini yeterince yansıtmamakta olup, operasyonel momentumun normalleşmesiyle kademeli bir yeniden değerleme potansiyeli barındırmaktadır."

- "Enflasyonun hızlandığı dönemlerde sektör oyuncularının operasyonel görünümü daha kırılgan hale gelmiş olsa da—fiyat güncellemeleri zamanında yapılması dahi, sözleşme yenileme döngüleri nedeniyle finansal etki gecikmeli yansıyabiliyor— mevcut durumda sözleşmelerin enflasyonu büyük ölçüde yakaladığını ve bunun önümüzdeki yıllarda sürdürülebilir nakit üretimini destekleyeceğini düşünüyoruz. Bu çerçevede, mevcut değerleme çarpanlarını gerekçesiz derecede düşük buluyoruz."

- "2026 tahminlerimize göre, Turkcell ve Türk Telekom sırasıyla 2,6x ve 2,5x FD/FAVÖK çarpanlarıyla işlem görmektedir. Karşılaştırma amacıyla belirtmek gerekirse, düşük enflasyon dönemi olan 2015–2017 arasında şirketler ortalama 6,1x ve 5,8x FD/FAVÖK çarpanlarıyla işlem görmüştür. Bununla birlikte, telekom sektörünün yüksek sermaye yoğunluğu nedeniyle FAVÖK bazlı çarpanların yanıltıcı olabileceğini düşünüyoruz; bu nedenle ROIC’i daha anlamlı bir değerleme çerçevesi olarak görüyoruz. Bu doğrultuda, Turkcell için ROIC’in 2024’teki %8 seviyesinden 2025’te %10’a, Türk Telekom için ise %9’dan %15’e yükselmesini bekliyoruz. 2026T– 2042T tahmin dönemimiz boyunca ortalama ROIC’in Turkcell için %16, Türk Telekom için %21 seviyelerinde gerçekleşmesini; terminal ROIC varsayımlarının AOSM’nin yaklaşık 3 puan üzerinde olmasını öngörüyoruz."

Enflasyonist Dönem Sonrası Telekomünükasyon Normalleşme

- "2025, bizim düşüncemize göre; enflasyon kaynaklı ARPU (kullanıcı başına gelir) büyümesinin zirve yaptığı yıl olup; bu yıldan itibaren Türkiye telekom sektörünün fiyatlama telafisine dayalı büyümeden; müşteri karması, churn (ayrılma oranları) yönetimi ve veri kullanımı temelli büyümeye geçmesini bekliyoruz. Mobil ve sabit genişbantta AB ortalamalarının altında kalan penetrasyon seviyeleri, tüm yaş gruplarında artan veri yoğunluğu ile birlikte uzun vadeli üye/veri kullanımı bazlı gelir büyümesini desteklemektedir. (Sektör verileri için sıradaki sayfalara; finansal model detayları, finansallar için ise sayfa 13-18 arasına bakınız.)"

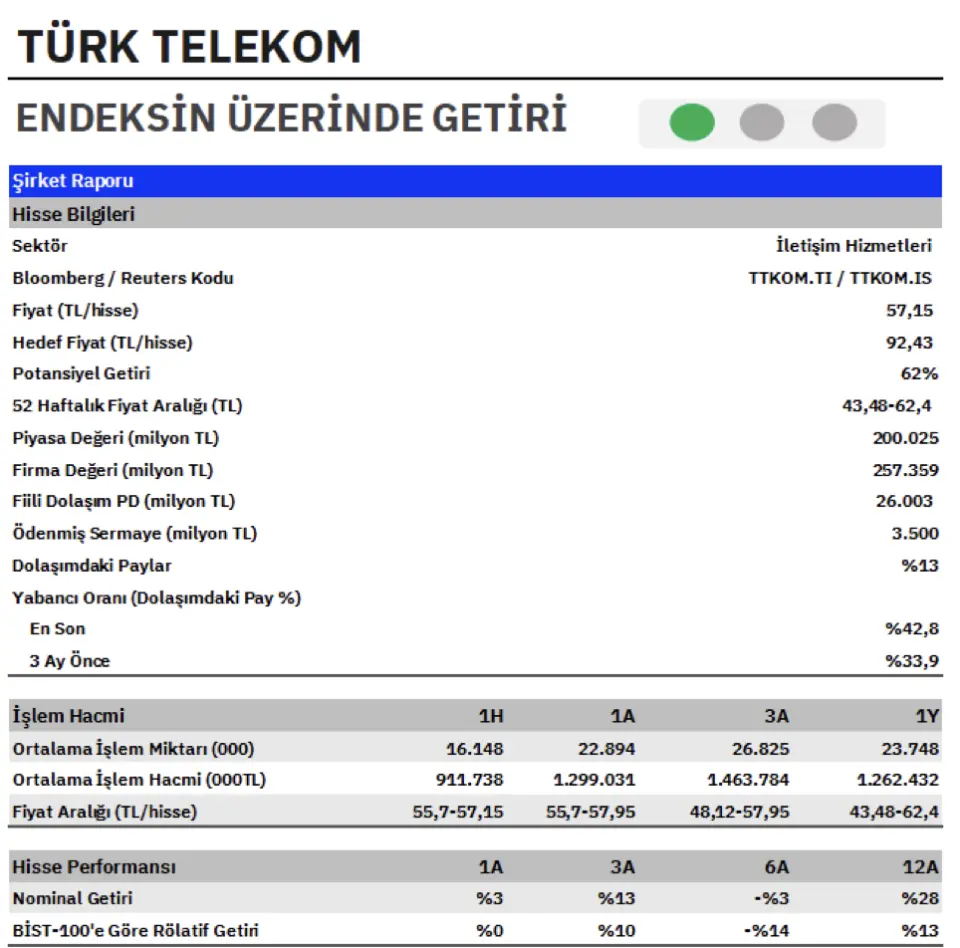

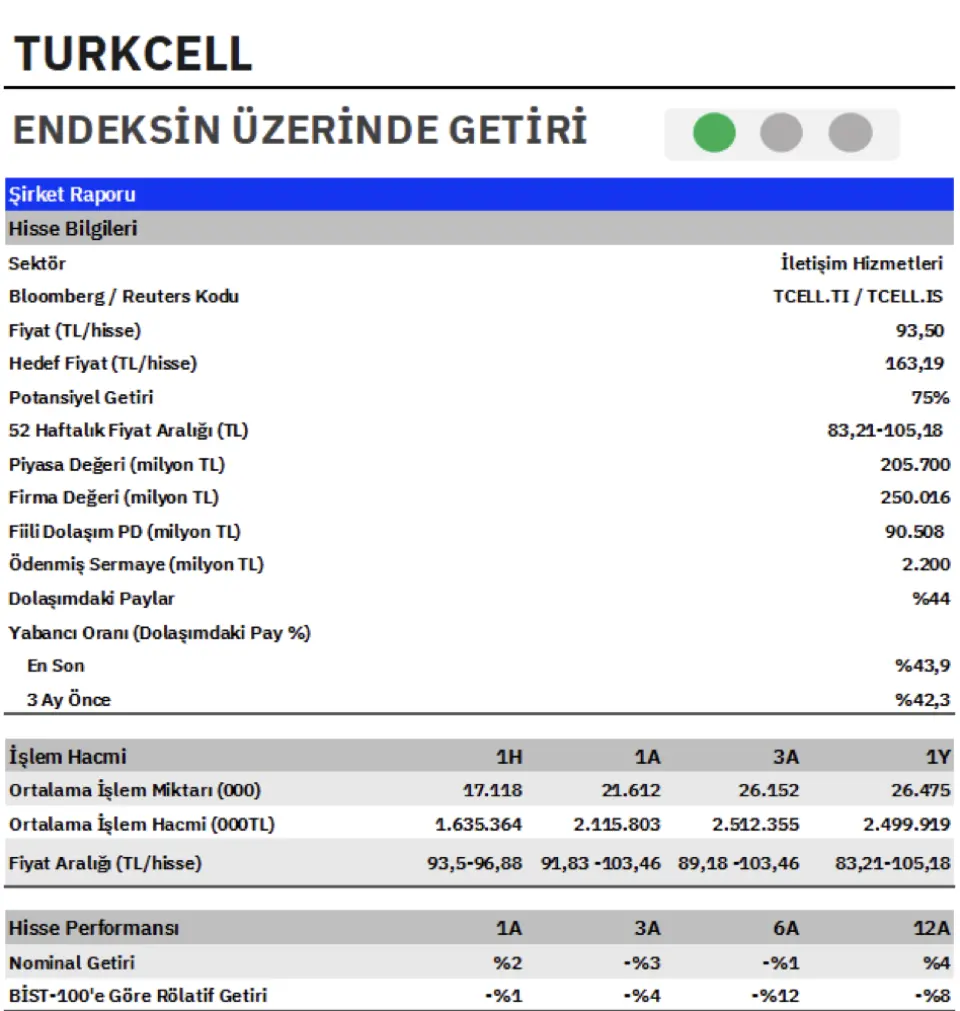

TCELL ve TTKOM Hisseleri İçin Hedef Fiyat

Gedik Yatırım, TCELL ve TTKOM hisse tavsiyelerini “Endeksin Üzerinde Getiri” şeklinde duyurdu. TCELL hedef fiyatı 160 TL'den 163,19 TL'ye yükseltildi. TTKOM hedef fiyatı da 90 TL'den 92,43 TL'ye çıktı. TCELL %75 potansiyel getiriye sahip olurken, TTKOM da %62 potansiyel getiri taşıdı.

5G İhalesi Hakkında

- "Türkiye’nin 5G spektrum ihalesi, toplam ~USD2,9mlr (KDV dahil ~USD3,5mlr) gelirle tamamlanmış; bu tutar asgari rezerv bedel olan ~USD2,1 mlr’nin (KDV dahil ~USD2,5mlr) sınırlı ölçüde üzerinde gerçekleşmiştir. Turkcell, Türk Telekom ve Vodafone, 700MHz ve 3,5GHz bantlarında 2042’ye kadar geçerli spektrum haklarını edinmiştir."

- "Son dönem sonuçlar ve finansal görünüm: 2021 sonu / 2022 başında başlayan yüksek enflasyonist ortamın ardından; güçlü abone kazanımları, yıllık müşteri sözleşmelerinin yenilenmesi (upsell çalışmaları ve artan faturalı abone oranı ile desteklenen) ve fiyat ayarlamalarının finansallara gecikmeli yansıması sayesinde sektör temelleri 2023 sonu / 2024 başından itibaren güçlü bir reel toparlanma sergilemiştir. 9A25 itibarıyla ise Turkcell ve Türk Telekom, sırasıyla %12 ve %14 reel gelir büyümesi kaydetmiştir."

- "FAVÖK performansı ise ağırlıklı olarak fiyat yansımalarının zamanlaması ve temel maliyet yapılarındaki farklılıklar nedeniyle ayrışmıştır. Türk Telekom’un FAVÖK büyümesi (Yıllık: +%26) gelir artışının üzerine çıkarken, Turkcell de keza yıllık +%15 ile güçlü bir reel FAVÖK artışı açıklamıştır. Net kâr tarafında Turkcell, 3Ç24’te Lifecell satışından kaynaklanan tek seferlik yüksek baz etkisi (Eyl25 satın alma gücü cinsinden TL15mlr) nedeniyle yıllık -%51 düşüş kaydetmiştir. Tek seferlik giderler hariç tutulduğunda, temel net kâr büyümesi yıllık +%26 seviyesinde gerçekleşmiş; bu performans kısmen yüksek finansman giderleri ve daha yüksek efektif vergi oranı ile sınırlanmıştır. Buna karşılık, Türk Telekom’un net kârı %69 yıllık artış göstermiş; bu artış güçlü operasyonel kaldıraç, daha düşük finansman maliyetleri ve gerileyen efektif vergi oranı ile desteklenmiştir."

- "Bilanço metrikleri her iki operatör için de Eyl25 itibarıyla sağlıklı görünmektedir. Operasyonel performanstaki normalleşme ile birlikte her iki şirket de raporlanan kaldıraç oranlarını iyileştirmiştir. Raporlanan Net Borç/FAVÖK oranları Turkcell için 0,5x (düzeltilmiş: 0,2x) ve Türk Telekom için 0,6x (düzeltilmiş: 0,6x) seviyesindedir. Turkcell, bizim düşüncemize göre, 5G yatırım döngüsüne daha güçlü bir bilanço ve daha düşük net kaldıraçla girerken; Türk Telekom ise 5G ile birlikte imtiyaz (concession) kaynaklı Yatırım Harcaması da içeren daha geniş bir yatırım gündemi ile karşı karşıyadır. Bununla birlikte, Türk Telekom’un kaldıraç seviyesinin de yönetilebilir düzeyde kalmaya devam edeceğini düşünüyoruz."

- "Fiyat telafisinden kalite odaklı büyümeye, Türkiye mobil pazarında yapısal bir dönüşüm: Bizim düşüncemize göre 2025 yılı, Türkiye mobil pazarında enflasyon üzerinde ARPU büyümesinin zirve yaptığı yıl olarak öne çıkmakta; bu yıldan itibaren sektör, fiyat artışına dayalı toparlanma sürecinden çıkarak müşteri karması ve churn yönetimi odaklı daha sürdürülebilir bir büyüme modeline geçiş yapmaktadır. Bu dönüşüm, yapısal olarak premium konumlanması güçlü ve müşteri elde tutma kabiliyeti yüksek operatörleri daha avantajlı bir konuma taşımaktadır. Bununla birlikte, 2026 yılı özelinde Türk Telekom’un daha düşük reel ARPU büyümesine işaret eden beklentileri, fiyatlama disiplinine net bir geçişten ziyade rekabetçi fiyatlamanın sürdürülmesine yönelik bir isteğe de işaret ediyor olabilir. Rekabetin yüksek seyretmeye devam etmesi durumunda, churn dinamikleri üzerindeki baskının sürmesi muhtemel olup, bunu fiyat telafisi sonrası dönemde önemli bir risk faktörü olarak değerlendiriyoruz."

- "Telekom sektörü, defansif iş modeli ve sözleşmeye dayalı gelir yapısı ile öne çıkmakla birlikte, enflasyonist döngülerin ilk 1–2 yılında, maliyet artışlarına karşı fiyat yansımalarının sözleşme yenileme döngüleri nedeniyle gecikmesi sebebiyle geçici kârlılık baskılarına maruz kalabilmektedir. Bununla birlikte, son on yılın analizi, sektör oyuncularının bu yapısal gecikmeyi geçmişe kıyasla çok daha etkin yönettiklerini ve bunun daha dayanıklı bir finansal performansla sonuçlandığını göstermektedir. 2016 sonrası dönemi, kalıcı kur değer kaybı ve enflasyonist makro ortamla şekillenen bir rejim değişimi olarak ele aldığımızda, Türkiye telekom sektörünün son sekiz yılda ortalama %1,1 civarında reel büyüme ürettiğini hesaplıyoruz."

- "Her ne kadar 2022–2023 yılları, enflasyonun zirve yaptığı dönemler olarak tekil bazda reel daralmaya işaret etse de, AOSM perspektifiyle bakıldığında, gecikmeli fiyat yansımalarını takiben reel büyüme ivmesini yeniden tesis eden bir toparlanma fazı net şekilde görülmektedir. Bu toparlanma yalnızca fiyatlama kaynaklı değil; abone artışı ve yükselen veri kullanımı ile de desteklenmektedir. Bu yapı, birçok sanayi sektöründe gözlemlenmeyen belirgin bir yapısal dayanıklılığa işaret etmektedir. Telekom sektörünün sözleşmeli gelir tabanı, inelastik talep profili ve yapısal olarak artan veri tüketimi — mobil kullanım yaşının giderek düşmesiyle de desteklenerek — enflasyonist şoklara rağmen uzun vadeli reel büyüme kapasitesinin korunmasını mümkün kılmaktadır."

- "Bu çerçevede, Türkiye telekom hisselerinin mevcut değerlemelerinin, sektörün fiyatlama gecikmelerini takiben reel büyümeyi yeniden tesis etme kabiliyetini yeterince yansıtmadığı kanaatindeyiz. Fiyat ayarlamalarının finansallara giderek daha net yansıması ve operasyonel ivmenin görünür hâle gelmesiyle birlikte, bu değerleme açığının önümüzdeki yıllarda kademeli olarak kapanması için alan bulunduğunu düşünüyoruz. Aşağıdaki tablo yıl-sonu figürlerini sunmaktadır."

- "Pandemi sonrası dönemde, mobil penetrasyondaki artışa paralel olarak tüm operatörlerde abone sayıları büyümeye devam etmiştir. Bu eğilim, uzaktan çalışma modellerinin yaygınlaşması, IoT kullanımının hızlanması ve veri yoğun dijital hizmetlerin artmasıyla desteklenen; çevrimiçi kalmaya yönelik yapısal talebin yükselişini yansıtmaktadır. Bu çerçevede, Türkiye’deki mobil penetrasyon seviyelerini, küresel verilerle kıyasladığımızda uzun vadeli büyüme açısından anlamlı bir potansiyel sunduğunu düşünüyoruz."