Tüpraş için Hedef Fiyat Yükseltildi!

Dikkat! Tüpraş için Hedef Fiyat Yükseltildi!

Yayınlama Tarihi: 11.09.2025 10:35

—

Son Güncelleme: 11.09.2025 10:35

Gedik Yatırım'dan Petrol ve Gaz Sektör Raporu

Gedik Yatırım 11 Eylül 2025 tarihinde bir rapor yayınladı. Raporun kapsamı petrol ve gaz sektörü oldu. Yayınlanan kapsamlı raporda Tüpraş, Petkim ve Aygaz hisselerine yer verildi. Tüpraş için hedef fiyat veren aracı kurum ifadelerine şu şekilde yer verdi:

Jeopolitik gelişmeler ve mevsimsellik rafinaj marjlarını destekliyor

2025’in başlarında gözlenen marjlardaki yumuşamaya karşın, İsrail–İran çatışması ve Hürmüz Boğazı’na yönelik güvenlik endişeleri, yılın ortalarında özellikle Avrupa dizel marjlarında belirgin bir artışa yol açtı. Ateşkes ham petrol fiyatlarını baskılasa da sıkışık Avrupa arzı, devam eden rafineri kapanışları, süregelen jeopolitik riskler ve elverişli mevsimsellik sayesinde dizel, jet yakıtı ve benzin marjları yüksek seviyelerde kalmaya devam ediyor.

Petrokimya tarafında zorluklar sürüyor

Zayıf talep ve arz fazlası, jeopolitik gerginlikler ve değişken gümrük tarifeleriyle birleşerek petrokimya sektörünü zorlamaya devam ediyor. Düşük yoğunluklu polietilen üretimindeki operasyonel kesintilere rağmen arz fazlası nedeniyle üreticiler marjları henüz toparlayamadı. Olumlu tarafta ise, 2025 ikinci çeyrek dönemi; toparlanan benzen talebi, daha az beklenmedik arz kesintisi ve iyileşen ekonomik göstergelerle birlikte yeniden dengelenmeye dair ilk işaretlerle kapandı. Bu gelişmeler, 2025 üçüncü çeyreği için temkinli iyimser bir görünüm sunuyor.Tüpraş güçlenen marjlardan fayda sağlıyor – EÜG önerimizi koruyoruz

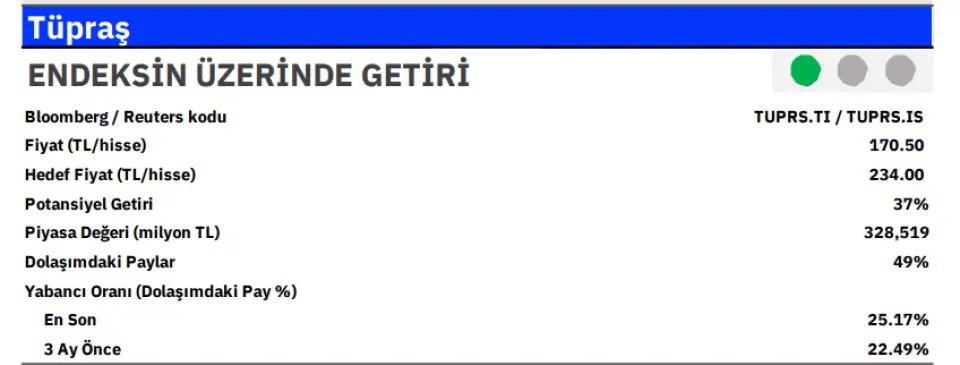

Tüpraş için hisse hedef fiyatımızı 210,00 TL’den 234,00 TL’ye revize ederek “Endeks Üzerinde Getiri” tavsiyemizi koruyoruz. Son üç ayda %29 yükselen ve BIST-100 endeksine göre %20 daha iyi performans gösteren hisse, şu an 2025 tahminlerimize göre 4,9x FD/FAVÖK, 2026 tahminlerimize göreyse 3,5x FD/FAVÖK çarpanlarından işlem görüyor ve bu seviyeleri hâlâ cazip buluyoruz. 2025 üçüncü çeyrekte mevsimsel benzin, dizel ve jet yakıtı talebinin marjları desteklemesini bekliyoruz.

2025 ikinci yarısında, 2025’in ilk yarısındaki düşüşlerin aksine, baz etkisi sayesinde dizel ve jet yakıtı crack marjlarında yıllık bazda iyileşme öngörüyoruz. Şirketin kompleks rafineri yapısı ve ham petrol kaynaklarına erişim kolaylığı sektör ortalamasının üzerinde marjları desteklemeye devam ediyor. Rakiplerinin üzerindeki %9’luk temettü verimi de hisseyi öne çıkaran bir diğer faktör olarak öne çıkıyor.