TUPRS, AYGAZ, PETKM! Hangisi Alınır? İş Yatırım Açıkladı

TUPRS, AYGAZ, PETKM! Hangisi Alınır? İş Yatırım Açıkladı. İş Yatırım' dan dev rapor! Borsanın petrol-gaz şirket hisselerine hedef fiyat raporu yayınladı.

TUPRS, AYGAZ, PETKM! Hangisi Alınır? İş Yatırım Açıkladı. İş Yatırım' dan dev rapor! Borsanın petrol-gaz şirket hisselerine hedef fiyat raporu yayınladı.

Borsanın petrol hisselerinden hangisi kazandıacak? İş Yatırım açıkladı.

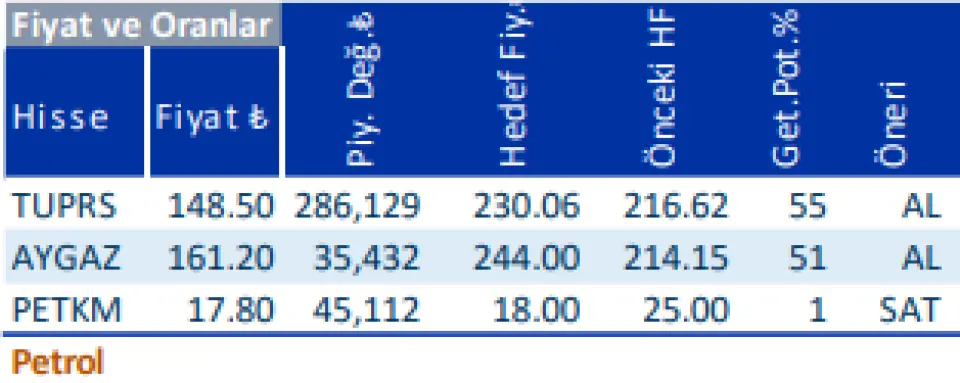

Dev kurum TUPRS ve AYGAZ hisselerine AL tavsiyesi verirken, PETKM için SAT önerisinde bulundu. TUPRS için hedef fiyat 230,06 Lira olarak açıklandı ve getiri potansiyeli %55 oldu.

AYGAZ hissesine 244 Lira hedef fiyat tespit edildi ve bu durumda getiri ponatsiyeli de %51 oldu.

İş Yatırım raporu:

• Tüpraş (TUPRS.IS):

2024 yılında rafineri marjları önemli ölçüde normalleşme gösterse de, sektörde arz tarafındaki sorunlar devam ettiği sürece marjların pandemi öncesi ortalamaların üzerinde kalmasını bekliyoruz. Büyük bakımlarını tamamlayan ve Akdeniz’in en yüksek kompleksiteye sahip rafineri şirketleri arasında yer alan Tüpraş, rafineri sektöründeki kapasite artışı yatırımlarının yavaşlayacağı önümüzdeki yıllarda arz tarafında yaşanabilecek ilave şoklardan yararlanmak için iyi bir konumlanmaya sahip. Akaryakıt talebinde 2025 yılında önemli bir düşüş öngörmüyor, 57,7 milyar TL’lik güçlü net nakit pozisyonu ve önümüzdeki yıl için yaklaşık %5’lik temettü verimi beklentisiyle Tüpraş'ın 2025 yılı için defansif bir seçim olarak öne çıktığını düşünüyoruz. TUPRS için %55 getiri potansiyelini işaret eden 230TL/hisse hedef fiyat ile AL tavsiyemizi koruyoruz. TUPRS 2025T 4,9x Düzeltilmiş FD/FAVÖK çarpanı ile yurtdışı benzerlerine göre %12 iskontolu işlem görüyor.

• Aygaz (AYGAZ.IS):

Aygaz, Tüpraş'taki %9,3’lük dolaylı payı üzerinden düzenli temettü geliri elde etmeye devam ediyor. Aygaz’ın tüm segmentlerinde pazar lideri olduğu LPG dağıtım iş kolu döviz bazlı öngörülebilir nakit yaratımı sağlarken, şirketin düşük borçluluğu büyüyen LPG pazarlarındaki potansiyel yatırımlar için iyi bir fırsat sunuyor. Şirketin önümüzdeki yıllarda ana faaliyetlerinden yıllık ortalama 65 milyon dolar FAVÖK yaratmasını bekliyoruz. Aygaz’ın tanker filosunun güçlendirilmesiyle önümüzdeki dönemde bölgesel LPG ticaretinde daha aktif olacağını düşünüyoruz. Ayrıca, kargo taşıma ve dağıtım iş kolunun konsolidasyondan çıkarılması nedeniyle Aygaz finansalları üzerindeki olumsuz etkisinin hafiflemesini hisse performansı için olumlu değerlendiriyoruz. Güncel TUPRS hedef değerimizin modele yansıtılması, makro varsayımlarımızdaki güncellemeler ile İNA değerlememizin ileriye taşınması nedenleriyle AYGAZ için hedef fiyatımızı hisse başına 214TL’den 244TL’ye yükseltiyor, hisse için AL tavsiyemizi koruyoruz.

• Petkim (PETKM.IS):

Petrokimya sektöründe talep zayıflığı ve arz fazlası sorunları devam ettiğinden, 2023 ve 2024 yıllarında ürün marjlarında yaşanan zayıflığın 2025 yılında da devam etmesini bekliyoruz. Planlı ve plansız üretim kesintilerinin 2024 yılında negatif etkilediği kapasite kullanım oranlarında 2025 yılı için ciddi bir iyileşme öngörmüyoruz. Orta distilat rafineri marjlarının nispeten kuvvetli seyretmesini beklediğimizden STAR Rafinerisi'nin 2025 yılında borçlarını azaltmaya devam edeceğini ve ilerleyen yıllarda Petkim’e temettü katkısı sağlamaya başlayacağını tahmin ediyoruz. Bununla beraber şirketin ana iş kolunda kalıcı bir iyileşme için mevcut üretimin optimize edilmesi ve yeni üretim ünitelerinin kurulmasını içeren “Master Plan” projesi ile ilgili fizibilite çalışmalarının seyri önem arz ediyor. Mevcut zayıf görünümü dikkate alarak, 2025-2026 yıllarına ilişkin ürün fiyatı tahminlerimizdeki aşağı yönlü revizyon nedeniyle PETKM için hedef fiyatımızı hisse başına 25TL’den 18TL’ye düşürüyor, hisse için tavsiyemizi TUT’tan SAT’a çekiyoruz. PETKM 2025T 12,8x Düzeltilmiş FD/FAVÖK çarpanı ile yurtdışı benzerlerine göre %82 primli işlem görüyor.