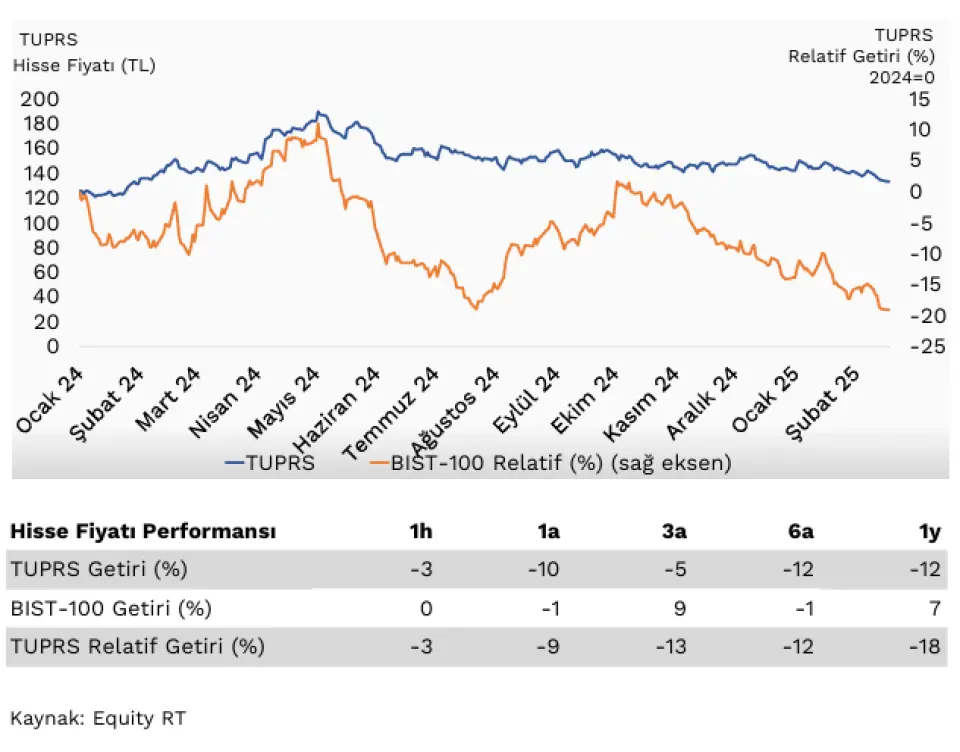

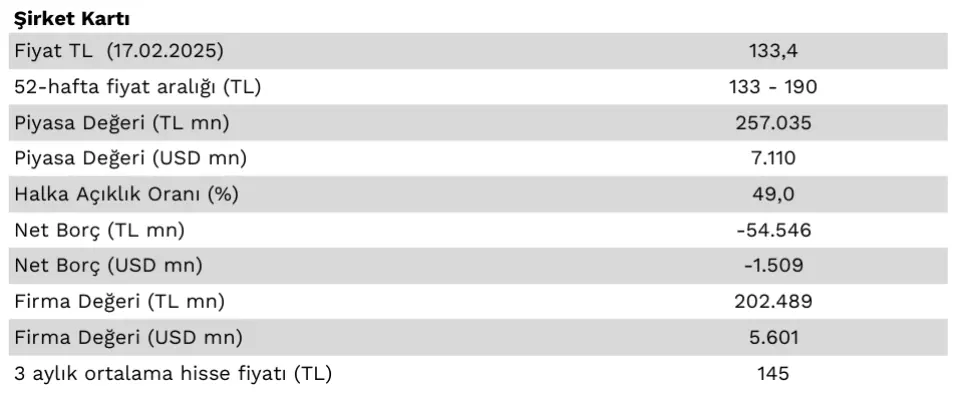

TUPRS Bilanço Analizi Yapıldı! Net Kar ve FAVÖK’te Ciddi Düşüş

Colendı Menkul Değerler, 18.02.2025 tarihinde Türkiye Petrol Rafinerileri A.Ş. (TUPRS) için finansal değerlendirme raporunu yayınladı. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

Colendı Menkul Değerler, 18.02.2025 tarihinde Türkiye Petrol Rafinerileri A.Ş. (TUPRS) için finansal değerlendirme raporunu yayınladı. Bankanın hisseleri için "Açıklanan finansalları ve beklentileri sınırlı negatif olarak değerlendiriyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Colendı Menkul TUPRS Raporu

Tüpraş 4Ç24'te 173,48 milyar TL net satış, 8,05 milyar TL FAVÖK ve 3,89 milyar TL net kar açıkladı. Bu sonuçlar bir önceki çeyreğe göre ciroda %-11,6, FAVÖK'te %-46,3 ve net karda %-49,7 azalış olarak gerçekleşti. Bir önceki yılın aynı çeyreğine göre ise ciroda %-34,9, FAVÖK'te %-74,8 ve net karda %-92,6 azalış şeklinde gerçekleşti. Yıllık olarak baktığımızda 2024 yılında 2023'e göre ciroda %-18,2, FAVÖK'te %-63,5 ve net karda %-76,3 azalış gerçekleşti. Son çeyrekte konsensus piyasa beklentilerinin ciroda %-9,7, FAVÖK'te %-18,9 ve net karda %-24,4 altında sonuçlandı.

Avrupa’daki yüksek stoklar ve küreseldeki ekonomik yavaşlamanın etkisiyle marjlar daralmaya devam etti. Tüpraş’ın ürün marj ortalaması 3. çeyrekte 9,5 $/varil iken 4. çeyrekte 9,9 $/varil seviyesine yükselerek yıllık ortalamada 11,2 $/varil olarak gerçekleşti. Şirketin 2024 yılındaki beklentisi olan 12 $/varil seviyesinin altında gerçekleşti. Arz talep dengesizlikleri nedeniyle 2024 yılını pandemi öncesi seviyelere göre yüksek seyrederken şirket 2025 yılı beklentilerini 5-6 $/varil bandına düşürdü.

Türkiye’deki akaryakıt talebi 2024 yılında %4 büyüme kaydetti. Tüpraş’ın üretimi ise 2019 yılından sonra 26,7 milyon ton ile en yüksek üretimini gerçekleştirdi. Şirket 2024 yılı gerçekleşmelere paralel olarak 2025 yılında yaklaşık 26 milyon ton üretim ve 30 milyon ton satış hedefliyor.

Marjlar 4. çeyrekte yılın en düşük seviyesinde gerçekleşti. Brüt kar marjı 4. çeyrekte %6,5, FAVÖK marjı %4,6 ve net kar marjı ise %2,2 oldu. Buna rağmen şirketin güçlü net nakit pozisyonu sayesinde 3. çeyrekte 598 milyon TL net finansal giderleri 4. çeyrekte 52 milyon TL net finansal gelire dönüştü. 4Ç24’te 700 milyon dolarlık eurobond ödemesiyle toplam finansal borcunu 45,3 milyar TL’den 19 milyar TL’ye düşürdü. Bu süreç sonrasında şirketin net nakit pozisyonu ise 57,6 milyar TL’den 54,5 milyar TL’ye geriledi. Şirket 2024 yılında 43 milyar TL brüt temettü ödemesi yapmış olup 2025 yılında da 29,3 milyar TL temettü ödemesi (pay başına brüt: 12,92 TL) yapmayı planlamaktadır.

Tüpraş’ın 2024 yılında yatırım harcaması 376 milyon dolar olarak gerçekleşmiş ve 2025 yılında 3 tesisin dönemsel bakımlarıyla birlikte konsolide 600 milyon dolar olması öngörülüyor.

Tüpraş’ın 2025 yılında küreseldeki dengelenmelerle birlikte azalması beklenen net rafineri marjının çıktılarını kar marjlarında daralmanın devamlılığı olarak yorumluyoruz. Net nakit pozisyonunun %53’ünü 2 taksitle temettü olarak ödeyecek olmasına rağmen finansal borçlardaki azalma ve güçlü nakdin net finansal gelir olarak devam etmesini bekliyoruz. Açıklanan finansalları ve beklentileri sınırlı negatif olarak değerlendiriyoruz.