Turkcell, 3Ç25’te Beklentilere Paralel 5.398Mn TL Net Kâr Elde Etti!

Turkcell, 3Ç25’te Beklentilere Paralel 5.398Mn TL Net Kâr Elde Etti! Şeker Yatırım TCELL 2025 Yılı 3.Çeyrek Finansal Sonuçlarını Değerlendirdiği Raporunu Yayınladı. Raporun Detaylı Analizi Haberimizde Yer Almaktadır...

Büşra Bulut

Büşra Bulut

Turkcell, 3Ç25’te Beklentilere Paralel 5.398Mn TL Net Kâr Elde Etti! Şeker Yatırım TCELL 2025 Yılı 3.Çeyrek Finansal Sonuçlarını Değerlendirdiği Raporunu Yayınladı. Raporun Detaylı Analizi Haberimizde Yer Almaktadır...

Turkcell - Beklentilere paralel sonuçlar…

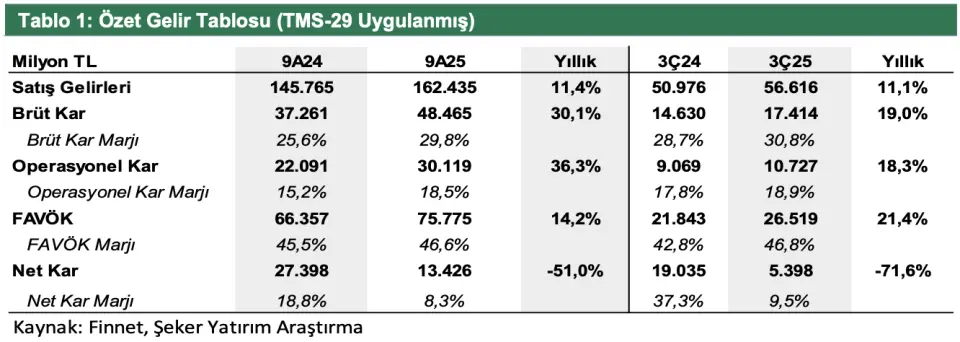

Turkcell, 3Ç25’te bizim beklentimiz olan 5.800mn TL’lik net kar tahmininin %7,4, piyasanın medyan beklentisi olan 5.066mn TL net kar tahmininin ise %6,5 üzerinde, yıllık bazda %71,6’lık düşüşle 5.398mn TL net kâr elde etmiştir (3Ç24: 19.035mn TL). Net kârdaki düşüş, Ukrayna operasyonlarının satışı nedeniyle elde edilen tek seferlik kazancın 3Ç24’te meydana getirdiği yüksek baz etkisinden kaynaklandı. Buna ek olarak, parasal pozisyon kaybı ve yüksek seyreden net finansman gideri de düşüşü etkileyen diğer unsurlar oldu.

3Ç25’te Turkcell, bizim 59.200mn TL olan tahminimizin ve 59.019 milyon TL olan piyasanın medyan beklentisine paralel gerçekleşerek yıllık %11,2 artışla 59.536mn TL net satış geliri elde etti. Bu artış temel olarak, güçlü ARPU büyümesi, genişleyen abone portföyü, başarıyla gerçekleştirilen müşteriyi daha üst paketlere taşıma stratejileri ve Techfin segmentinin güçlü performansı sayesinde gerçekleşti.

Turkcell Türkiye gelirlerinin %76’sını oluşturan bireysel segment gelirleri, fiyat düzenlemeleri, artan faturalı abone sayısı ve müşterileri üst paketlere taşıma aksiyonları sayesinde %10,8 büyüme kaydetti. Kurumsal gelirler, Veri Merkezi ve Bulut Hizmetleri ile mobil iş kolundaki fiyat optimizasyonları sayesinde yıllık bazda %17,1 yükseldi. Veri Merkezi ve Bulut iş kolu, bu çeyrekte yıllık bazda %50,6 ile bir kez daha önemli bir büyüme kaydetti. Hem mobil hem de sabit tarafta çift haneli ARPU büyümesi...

Pazardaki rekabetin yoğun seyrettiği bu çeyrekte, müşteri bazında kazanım devam etti. 3Ç25’te 569 bin net faturalı mobil abone kazanımıyla, son 12 aydaki net faturalı abone artışı 2 milyonu, toplam mobil abone bazı ise 39 milyonu aştı. Gelire olan yüksek katkısı nedeniyle önemli olan faturalı abone oranı ise yıllık bazda 4,6 puan artışla %79’a yükseldi. Diğer taraftan, abone bazını yapay zekâ destekli mikro-segment yaklaşımıyla yöneterek, ihtiyaç odaklı teklifler sayesinde aboneleri üst paketlere taşıma devam etti.

Bununla birlikte, faturalı abone oranındaki artış ve segment bazında yapılan fiyat düzenlemelerinin de etkisiyle Mobil Bileşik ARPU (M2M hariç) yıllık %11,9 büyüdü. Sabit segmentte ise nette 33 bin fiber abone kazanımı elde etti. TMS-29 etkisi dahil FAVÖK güçlü gelir artışı sayesinde bizim 26.200mn TL olan tahminimizin ve 25.920 milyon TL olan piyasanın medyan beklentisine paralel gerçekleşerek yıllık %21,4 artışla 26.519mn TL gerçekleşti. FAVÖK marjı 3Ç25’te %44,5 (3Ç24: %40,8) seviyesinde gerçekleşti. Şirket’in net borç pozisyonu azaldı. 30 Eylül 2025 itibarıyla net borç, 2024/06 sonundaki 27.274 milyon TL seviyesinden 19.855 milyon TL seviyesine geriledi.

Net borç/FAVÖK oranı ise 0,20x seviyesinde gerçekleşmiştir. 2025 yılı beklentileri yukarı yönlü revize edildi. Şirket, gelir büyümesi öngörüsünü %7–9 aralığından yaklaşık %10 seviyesine yükseltti. FAVÖK marjı beklentisi ise %41–42 aralığından %42–43 aralığına çıkarıldı. Güçlü gelir performansının etkisiyle, operasyonel yatırım harcamalarının gelire oranı %24’ten %23’e düşürüldü. Ayrıca Veri Merkezi - Bulut iş kolu için gelir büyümesi beklentisi de %32–34 aralığından yaklaşık %43 seviyesine revize edildi.

(Beklentiler 2025 yılı enflasyonunun %32 seviyesinde gerçekleşeceği varsayımına dayanmaktadır) Açıklanan 3Ç25 finansal sonuçları genel olarak beklentilerle uyumlu gerçekleşmiş, net kâr rakamı ise tahminlerin %6,5 üzerinde gerçekleşmiştir. Rekabete rağmen etkin yönetim ve güçlü operasyonların ardından şirketin 2025 yılı beklentileri yukarı yönlü revize edilmiştir.

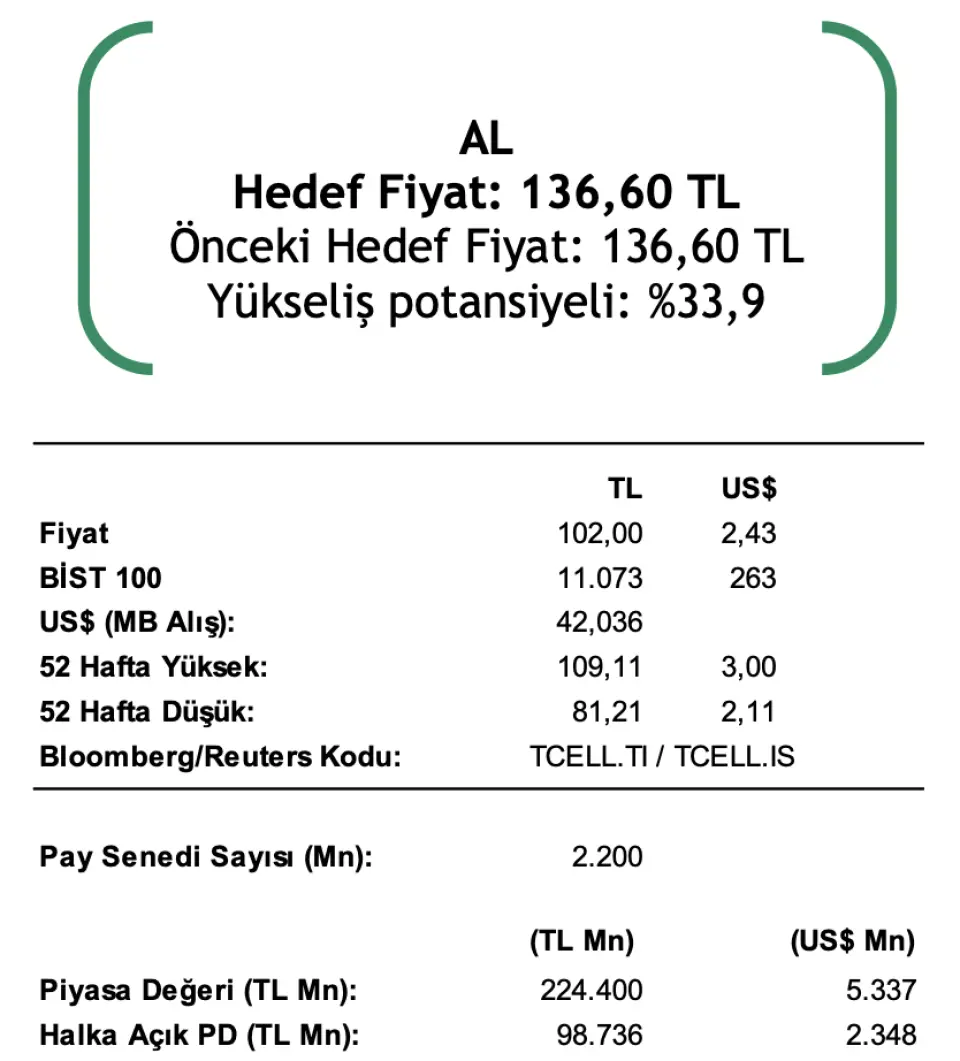

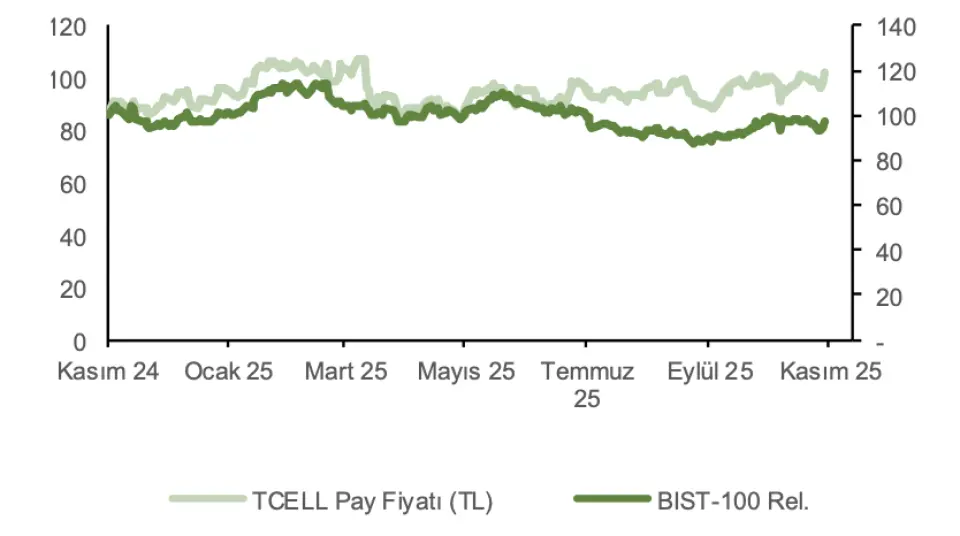

5G ihalesi TCELL’in kısa vadede borçluluğunu artıracak olsa da, şirketin finansal yapısının güçlü ve sürdürülebilir olması nedeniyle bu durumun uzun vadede önemli bir risk oluşturmayacağını düşünmekteyiz. Bu nedenlerle, açıklanan finansalların hisse fiyatı üzerinde hafif pozitif bir etki yaratmasını bekliyoruz. 3Ç25 finansalları sonrası, Şirket için 136,60 TL olan hedef pay fiyatımızı ve “AL” tavsiyemizi koruyoruz. Hedef pay fiyatımız cari pay fiyatına göre %33,9 kazandırma potansiyeli taşımaktadır.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!