%100,04 Getiri Potansiyeli! Toparlanma İstikrar Kazanmaya Başladı

%100,04 getiri potansiyeli! Toparlanma istikrar kazanmaya başladı. Aracı kurum, holding tarafından açıklanan 2025 yılı 3. çeyrek finansal verilerini yatırımcıları için yorumladı.

Yayınlama Tarihi: 07.11.2025 15:15

—

Son Güncelleme: 07.11.2025 15:15

Aracı kurum olan Gedik Yatırım, Sabancı Holding'in (SAHOL) duyurduğu 2025 yılı 3. çeyrek finansallarını analiz etti. Aracı kurum, SAHOL bilanço değerlendirmesini yatırımcılarına sundu. Gedik Yatırım, SAHOL hissesi için 12 aylık hedef fiyat, getiri potansiyeli ve hisse tavsiyesini duyurdu.

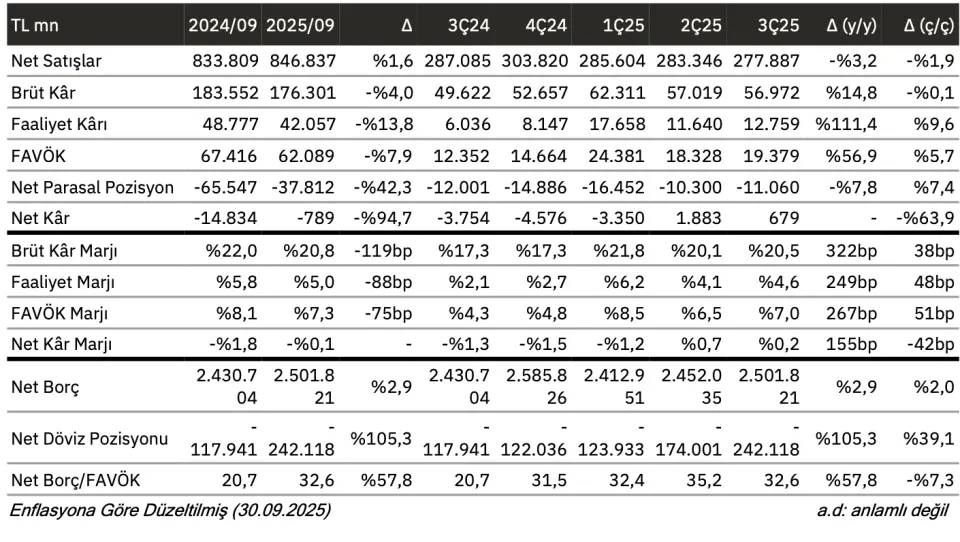

- "3. çeyrekte holdingin net satışları geçen senenin aynı çeyreğine göre %3,20 azalışla 277.887 milyon TL olmuştur. 2025 yılının ilk 9 ayında net satışları %1,56 artışla 846.837 milyon TL seviyesinde gerçekleşmiştir. FAVÖK‘ü 3. çeyrekte önceki yılın aynı çeyreğine oranla %56,89 yükseliş ile 19.379 milyon TL olmuştur. 2025'in ilk 9 ayında bir önceki yılın aynı dönemine oranla FAVÖK’ü %7,90 azalışla 62.089 milyon TL seviyesinde gerçekleşmiştir."

- "3. çeyrekte FAVÖK marjı geçen yılın aynı çeyreğine göre 267 baz puan artışla %7,0 olmuştur. 2025 yılının ilk 9 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 75 baz puan azalışla %7,3 olmuştur."

- "Önceki senenin 3. çeyreğinde 3.754 milyon TL net zarar duyuran Sabancı Holding, bu yılın 3. çeyreğinde 679 milyon TL net kar bildirmiştir. 2025'in ilk 9 ayında bir önceki yılın aynı dönemine oranla net zararı %94,68 azalışla 789 milyon TL seviyesinde gerçekleşmiştir."

SAHOL İçin Sonuç Değerlendirmesi

- "3. çeyrekte Sabancı Holding güçlü bir toparlanma göstererek 3Ç24’teki 3.8 milyar TL zarara karşılık 679 milyon TL net kâr bildirdi. Bilançonun sağlıklı olduğunu düşünüyoruz; banka dışı Net Borç/FAVÖK 1.7x ve holding düzeyinde 12 milyar TL net nakit bulunuyor. Şirket payları 2024’te BIST100’e göre ~%25 daha iyi performans gösterdi; ancak yılbaşından bu yana ~%22 negatif ayrıştı. Mevcut fiyatlama, 10 yıllık ortalama (~%40) ile karşılaştırıldığında ~%53 NAD iskontosuna işaret ediyor."

- "Altı çeyrek üst üste zarar sonrası, 3. çeyrek sonuçlarını (2Ç de göreceli iyiydi) operasyonel toparlanmanın ilk işaretleri olarak olumlu değerlendiriyoruz. Enerji, Malzeme Teknolojileri ve Finansal Hizmetler kâra ana katkıyı sağladı; Bankacılık ve Dijital segmentler zayıf kaldı. Bankacılık 574 milyon TL net zarar açıkladı; swap düzeltilmiş NİM çeyreklik 65bp artışla %2.1 oldu ve ücret gelirleri güçlü seyrini korudu. Enerji segmenti 1.64 milyar TL net kâr yazdı; üretimde düşük fiyat baskısı sürse de dağıtım tarafındaki verimlilik ve düzenlenmiş varlık tabanındaki büyüme destekleyici oldu. Malzeme Teknolojileri 1.01 milyar TL net kâr duyurdu; marjlar yıllık bazda yüksek baz nedeniyle zayıf, ancak çeyreksel toparlanma görüldü. Dijital segmentte finansal giderler nedeniyle negatif seyir sürdü; büyüme potansiyelli bir alan olması nedeniyle bu durumu normal karşılıyoruz. Sonuç olarak, konsolide net kârın yeniden pozitif bölgeye dönmesini, toparlanmanın istikrar kazanmaya başladığına işaret olarak değerlendiriyoruz."