ULKER için %48'lik Hedef Fiyat Verildi!

Dikkat! ULKER için %48'lik Hedef Fiyat Verildi!

Yayınlama Tarihi: 10.11.2025 14:00

—

Son Güncelleme: 10.11.2025 14:00

Şeker Yatırım 10 Kasım 2025 tarihinde Ülker Bisküvi için bir rapor yayınladı. Aracı kurum, yayınladığı raporda Ülker için bir hedef fiyat vererek bilanço yorumunda bulundu.

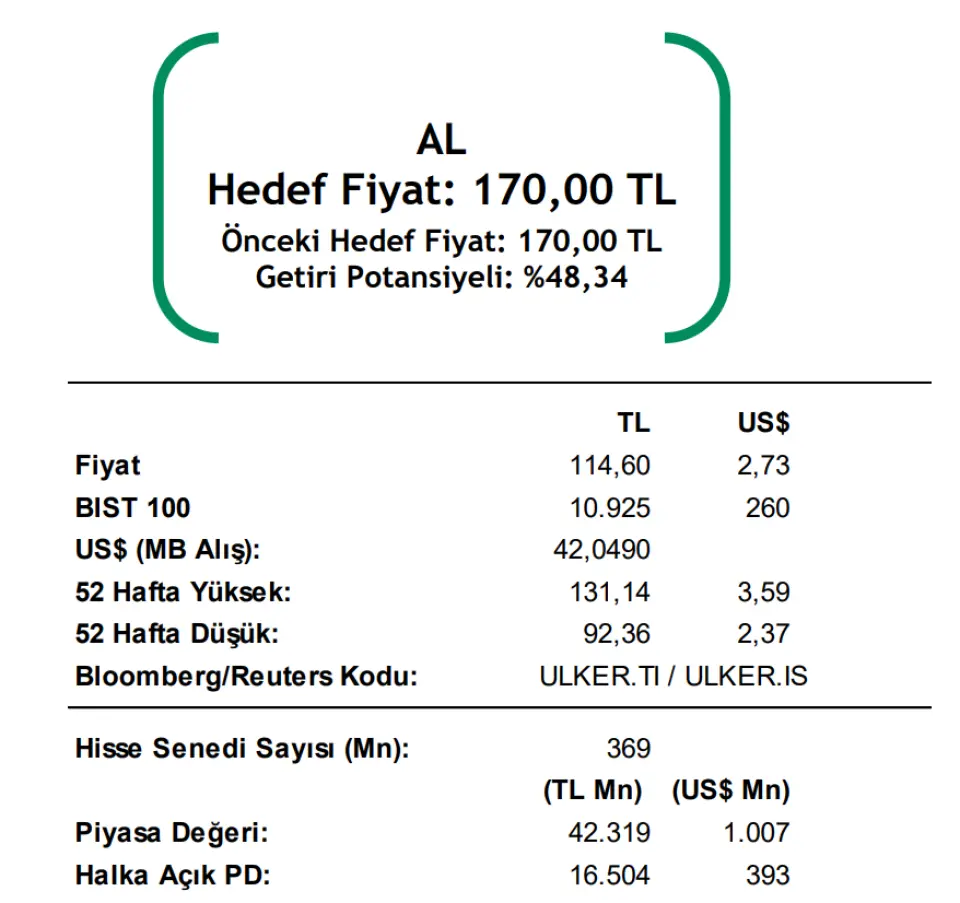

Aracı kurum hisse için 170 TL'lik bir hedef fiyat verdi.Bunun yanında hissenin güncel fiyatına göre hedef fiyat %48,34'lük bir getiri potansiyleini yansıtıyor. Aracı kurumun raporu şu şekilde:

Ülker 3Ç25’te, piyasa medyan beklentisi olan 1.000mn TL ve bizim beklentimiz olan 850mn TL’nin üzerinde 1.067mn TL net dönem karı açıkladı (3Ç24: 627mn TL net kar). Bu çeyrekte, maliyetlerin ve operasyonel giderlerin etkin yönetimi sayesinde artan operasyonel karlılık net kârı destekledi. Ancak, yüksek finansman gideri ve vergi yükümlülüğü kârlılık üzerinde baskı oluşturdu.

Şirket’in 3Ç25’te net satış gelirleri yıllık bazda %4,8 artışla 25.411 milyon TL seviyesinde gerçekleşti (3Ç24: 24.255mn TL). Ülker’in net satış gelirleri piyasa medyan beklentisi olan 25.207mn TL ve 24.950mn TL seviyesinde bulunan beklentimize paralel gerçekleşti. 3Ç25’te Türkiye’deki ve yurtdışı bağlı ortaklıklarının bulunduğu ülkelerdeki yurtiçi satışları %4,9 artışla 23.097mn TL seviyesinde gerçekleşti (3Ç24’te 22.028mn TL). Yurtdışı satışları %23 artışla 5.405mn TL seviyesinde gerçekleşti (3Ç24’te 4.392mn TL). 3Ç25’te toplam satış gelirleri içerisinde Türkiye’deki ve yurtdışı bağlı ortaklıklarının bulunduğu ülkelerdeki yurtiçi satış gelirlerinin payı %90,9 seviyesine yükselirken yurtdışı satış gelirlerinin payı ise %21,3 seviyesine yükselmiştir (3Ç24’te sırasıyla %90,8, %18,1).

TMS-29 etkisi dahil FAVÖK 3Ç25’te yıllık bazda %16,5 artışla 4.507 milyon TL seviyesinde gerçekleşti. Maliyetlerin ve operasyonel giderlerin kontrollü yönetilmesi FAVÖK rakamının artışında etkili oldu. Açıklanan FAVÖK rakamı beklentimiz olan 4.100mn TL ve piyasanın medyan beklentisi olan 4.012mn TL’nin üzerinde gerçekleşti. Ülker’in 3Ç25’te Brüt kâr marjı %29,2 seviyesine, FAVÖK marjı %17,7 ve net kâr marjı ise %4,2 seviyesine yükseldi (3Ç24’te sırasıyla %27,1, %15,9, %2,6).

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca benim telefonuma, Whatsapp'a gelsin diyorsanız tıklayın ve kaydolun...

Aracı kurum hisse için 170 TL'lik bir hedef fiyat verdi.Bunun yanında hissenin güncel fiyatına göre hedef fiyat %48,34'lük bir getiri potansiyleini yansıtıyor. Aracı kurumun raporu şu şekilde:

Beklentilere paralel sonuçlar…

Ülker 3Ç25’te, piyasa medyan beklentisi olan 1.000mn TL ve bizim beklentimiz olan 850mn TL’nin üzerinde 1.067mn TL net dönem karı açıkladı (3Ç24: 627mn TL net kar). Bu çeyrekte, maliyetlerin ve operasyonel giderlerin etkin yönetimi sayesinde artan operasyonel karlılık net kârı destekledi. Ancak, yüksek finansman gideri ve vergi yükümlülüğü kârlılık üzerinde baskı oluşturdu.

Şirket’in 3Ç25’te net satış gelirleri yıllık bazda %4,8 artışla 25.411 milyon TL seviyesinde gerçekleşti (3Ç24: 24.255mn TL). Ülker’in net satış gelirleri piyasa medyan beklentisi olan 25.207mn TL ve 24.950mn TL seviyesinde bulunan beklentimize paralel gerçekleşti. 3Ç25’te Türkiye’deki ve yurtdışı bağlı ortaklıklarının bulunduğu ülkelerdeki yurtiçi satışları %4,9 artışla 23.097mn TL seviyesinde gerçekleşti (3Ç24’te 22.028mn TL). Yurtdışı satışları %23 artışla 5.405mn TL seviyesinde gerçekleşti (3Ç24’te 4.392mn TL). 3Ç25’te toplam satış gelirleri içerisinde Türkiye’deki ve yurtdışı bağlı ortaklıklarının bulunduğu ülkelerdeki yurtiçi satış gelirlerinin payı %90,9 seviyesine yükselirken yurtdışı satış gelirlerinin payı ise %21,3 seviyesine yükselmiştir (3Ç24’te sırasıyla %90,8, %18,1).

TMS-29 etkisi dahil FAVÖK 3Ç25’te yıllık bazda %16,5 artışla 4.507 milyon TL seviyesinde gerçekleşti. Maliyetlerin ve operasyonel giderlerin kontrollü yönetilmesi FAVÖK rakamının artışında etkili oldu. Açıklanan FAVÖK rakamı beklentimiz olan 4.100mn TL ve piyasanın medyan beklentisi olan 4.012mn TL’nin üzerinde gerçekleşti. Ülker’in 3Ç25’te Brüt kâr marjı %29,2 seviyesine, FAVÖK marjı %17,7 ve net kâr marjı ise %4,2 seviyesine yükseldi (3Ç24’te sırasıyla %27,1, %15,9, %2,6).

Net borç azaldı…

Şirketin net borcu 2025/06 sonundaki 40.734mn TL seviyesinden, 38.897mn TL seviyesine geriledi. Şirket’in 3Ç25’te Net Borç/FAVÖK oranı 2.00x seviyesinde gerçekleşti. Açıklanan 3Ç25 finansal sonuçlarında satış gelirleri beklentilerle paralel gerçekleşirken, net kâr ve FAVÖK rakamları ise tahminlerin biraz üzerinde gerçekleşmiştir. Ancak yüksek finansman giderleri ve kur riski, kârlılık üzerinde baskı oluşturmaya devam etmektedir. Öte yandan Ülker’in Türkiye’deki fiyat avantajı ve genişleyen atıştırmalık pazarından aldığı destekle sürdürülebilir büyüme potansiyelini koruduğunu düşünüyoruz. Bu doğrultuda, finansal sonuçların hisse performansı üzerinde hafif pozitif bir etki yaratmasını bekliyoruz. 3Ç25 finansal sonuçlarının ardından, 170,00 TL seviyesindeki hedef pay fiyatımızı ve “AL” tavsiyemizi koruyoruz. Mevcut pay fiyatına göre hedef değerimiz, %48,34 oranında getiri potansiyeli taşımaktadır.Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca benim telefonuma, Whatsapp'a gelsin diyorsanız tıklayın ve kaydolun...