Yabancı Banka TYHAO İçin Hedef Verdi 420 Lira

Yabancı Banka TYHAO İçin Hedef Verdi 420 Lira. ICBC Yatırım THYAO hissesi için hedef fiyat raporu yayınladı. Yabancı banka hisse için 420 Lira fiyat hedefliyor.

Yayınlama Tarihi: 02.05.2025 08:40

—

Son Güncelleme: 02.05.2025 08:40

Yabancı Banka TYHAO İçin Hedef Verdi 420 Lira. ICBC Yatırım THYAO hissesi için hedef fiyat raporu yayınladı. Yabancı banka hisse için 420 Lira fiyat hedefliyor.

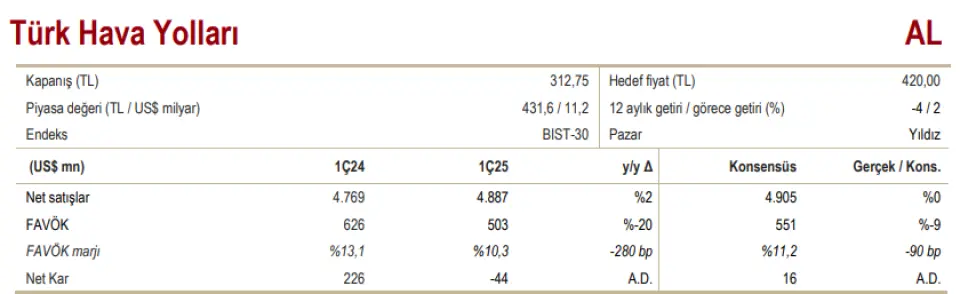

ICBC Yatırım'dan Türk Hava Yolları THYAO hissesiiçin yeni hedef fiyat raporu geldi! Banka aracı kurumu hisseye 420 Lira hedef fiyat açıkladı.

ICBC Yatırım TYHAO raporu:

1Ç25 Bilanço Değerlendirmesi Beklentilere paralel - Türk Hava Yolları, 1Ç25’te 44 milyon ABD doları net zarar açıkladı; bu, piyasa beklentilerindeki başa baş seviyeye yakın sonuçla uyumludur.

Net satışlar beklentilere paralel gerçekleşirken, FAVÖK marjındaki daralma öngörülenden daha fazla oldu. Sınırlı yolcu büyümesi - THY, 1Ç25’te %2,5 yıllık gelir artışıyla 4,9 milyar ABD dolarına ulaştı ve bu rakam piyasa beklentileriyle uyumlu gerçekleşti. Yolcu sayısı %2,3 artarak 18,9 milyona ulaştı; uluslararası trafik %4,4 artarken, yurt içi yolcu sayısındaki %1,7’lik düşüşü dengeledi.

Yolcu gelirleri %2,7 arttı; ancak kapasite başına yolcu gelirleri, geçen yıla kıyasla daha yüksek uluslararası trafik oranına (%63,4 vs. %62,3) rağmen %1,5 geriledi. Kargo gelirleri %1,6 arttı ve toplam gelirin %15,6’sını oluşturdu; bu oran yıllık bazda yatay kaldı. Küresel ticaretteki yavaşlamaya rağmen kargo hacmi değişmedi.

Karlılıkta gerileme - Ortalama jet yakıtı fiyatı %13,2 geriledi. Uçulan kilometre başına yakıt tüketimi %1,4 azaldı. Jet yakıtı fiyatlarındaki düşüş sayesinde kapasite başına yakıt giderleri %16,0 düştü. Yakıt dışı maliyetler %12,4 arttı ve gelirin %65,7’sine yükseldi (bir yıl önce: %56,8). Personel giderleri, %11,4 artan çalışan sayısı ve ABD doları bazında %17,7 artan ortalama maaş nedeniyle gelir oranında %27,5’e yükselerek 400 baz puan arttı.

Kapasite başına personel giderleri %25,7 yükseldi. Bakım, ikram ve yer hizmetleri gibi diğer önemli maliyet kalemlerinde toplam giderler %17,4 arttı. Bu gelişmelerle birlikte kapasite başına düşen gelir-gider farkı -0,78 sent’e genişledi (geçen yıl: -0,38 sent). FAVÖK marjı 280 baz puan düşerek %10,3’e geriledi ve piyasa beklentisinin 90 baz puan altında kaldı. Genel görüşümüz - Yolcu trafiği zayıf seyrini sürdürürken, uluslararası yolcu oranındaki artışa rağmen yolcu gelirleri geriledi.

Kargo hacmi yatay seyretti; ancak fiyatlardaki hafif artış gelirleri destekledi. Düşen jet yakıtı fiyatlarının olumlu etkisi, artan personel giderleriyle dengelendi ve FAVÖK marjında beklenenden daha fazla bir daralma yaşandı. Bu dönem mevsimsel olarak zayıf bir çeyrektir ve sonuçlar beklendiği gibi zayıf geldi.

Ancak, şirket yönetimi 2025 yılına ilişkin beklentilerini korudu; bu da önümüzdeki dönemde daha güçlü trafik, gelir artışı ve kârlılık öngördüklerini gösteriyor. Tahminlerimizi, 12 aylık TL420 hedef fiyatımızı ve AL tavsiyemizi koruyoruz

Değerleme - Hisse son bir yılda %4 düştü ve BIST-100 endeksine görece %2 daha iyi bir performans gösterdi. 2025 tahminlerimize göre 3,0 F/K ve 3,4 FD/FAVKÖK çarpanlarından işlem gören Türk Hava Yolları hissesi için AL görüşümüzü koruyoruz.