Yapı Kredi'den AL Tavsiyesi! TABGD İçin Yeni Hedef Fiyat Duyuruldu

Yapı Kredi'den AL tavsiyesi! TABGD için yeni hedef fiyat duyuruldu. Aracı kurum tarafından gıda şirketinin 3. çeyrek finansal verileri analiz edildi. Tüm ayrıntılar haberde.

Yayınlama Tarihi: 03.11.2025 17:00

—

Son Güncelleme: 03.11.2025 17:00

Borsa İstanbul'un aracı kurumlarından Yapı Kredi Yatırım, TAB Gıda'nın (TABGD) 2025 yılı 3. çeyrek finansal verilerini değerlendirdi. Aracı kurum, TABGD bilançosu için "Sonuçlar tahminlerden daha iyi." ifadesini kullandı. Yapı Kredi, TABGD hissesi için 12 aylık hedef fiyat verirken hisse tavsiyesini de duyurdu.

- "3. çeyrekte TAB Gıda, senelik %31 artışla 944 milyon TL net kâr açıkladı ve bu rakam hem bizim tahminimizin (868 milyon TL) hem de piyasa beklentisinin (874 milyon TL) üzerindedir. Net kârda yıllık %31 artış (VAFÖK'teki yıllık %11'lik büyümeye kıyasla), esas olarak önceki seneye oranla %60 daha düşük veri giderinden kaynaklanmakta. Ancak, vergi öncesi kar, kira yükümlülüklerine ilişkin faiz giderlerinin (TFRS 16) neredeyse iki katına çıkmasıyla yıllık %2 düşüşle 1,1 milyar TL oldu."

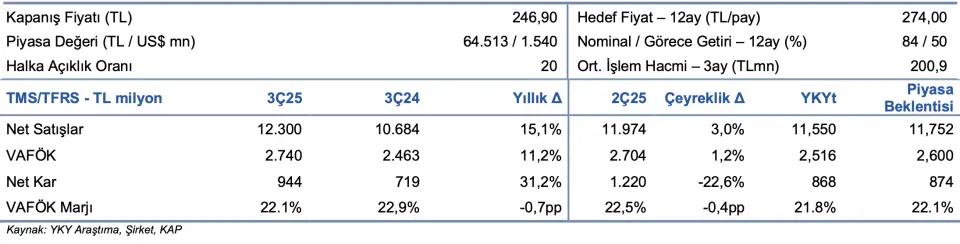

- "Gelirler, esasen fiş sayısının yıllık %23 büyümesiyle, beklentimizin %6 üzerinde 12,3 milyar TL'ye (yıllık +%15) ulaştı. VAFÖK marjı yıllık 1 puan düşerek, bizim ve piyasa beklentisine büyük ölçüde paralel, %22 oldu. VAFÖK marjındaki düşüş, toplam satışlardaki rekabetçi menü satışlarının daha yüksek payından kaynaklandı."

TAB Gıda'da Güçlü Fiş Büyümesi Dikkat Çekiyor

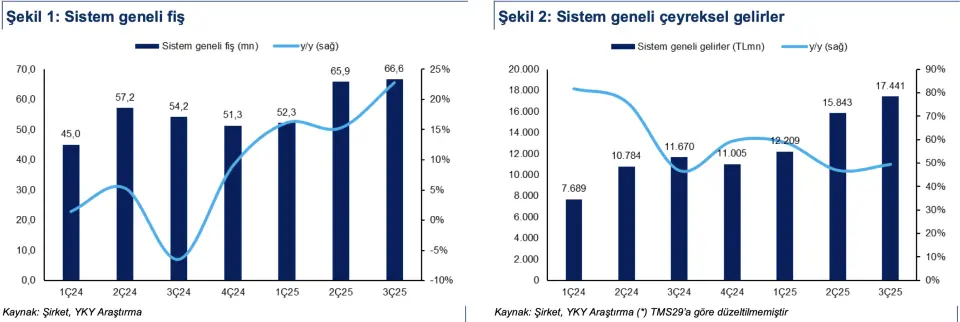

- "Güçlü fiş büyümesi. Sistem genelindeki fiş sayısı, 3Ç25’te yıllık %23 artışla 66,6 milyona ulaştı. Bu artışta, i) rekabetçi menü satışları (örneğin, ikili menü), ii) yeni ürün lansmanları ve iii) sektör genelindeki düşüş eğilimine rağmen üst segment menülerin olumlu katkısı etkili oldu. Sistem genelindeki toplam restoran sayısı 1.975'e ulaştı (yıllık +%11; TAB restoranı: 1.097, franchise: 878). Ayrıca, ~2,4 bin kiosk sayesinde dijital satışların toplam satışlardaki payı %48'e (2024'teki %36'ya kıyasla) ulaşırken, paket servis satışlarının payı %28'e (2024'teki %24'e kıyasla) ulaştı."

- "Net işletme sermayesi ihtiyacı, 2025 yılı 2. çeyrekte negatif 411 milyon TL'den 3Ç25’te negatif 1,3 milyar TL'ye geriledi. Bu düşüş, daha uzun ticari borç ödeme süresi (3Ç25’te 39 gün, 2Ç25’te 33 gün) desteğiyle gerçekleşti. Ancak, artan yatırım harcamaları serbest nakit akışını baskıladı (SNA marjında yıllık 1 puan düşüş) ve net nakit pozisyonunu 2Ç25’teki 3,0 milyar TL'den 2,4 milyar TL'ye geriledi. Hatırlatmak gerekirse, şirket Temmuz 2025 ortası itibarıyla halka arz gelirlerinin %25'ini (~875 milyon TL) yeni restoran açılışlarına ayırdı. Bu yatırım dönemini, fiziksel genişlemeyi ve hacim büyümesini desteklediği için şirket açısından değer yaratan bir süreç olarak değerlendiriyoruz."

TAB Yönetimi 2025 Tahminini Korudu

- "250-300 brüt restoran açılışı, %45-50 (TMS29 etkisi içermeyen) gelir büyümesi(2024'te %65) ve 8,2-8,4 milyar TL VAFÖK (2024'te 5,9 milyar TL) öngörüyorlar. Bu tahmin, orta noktalarına göre, 4Ç25’te yıllık %33 gelir büyümesi ve yıllık ~3 puan VAFÖK marjı daralması anlamına geliyor. Şirketin beklentilere ulaşmada herhangi bir sorun yaşamayacağını düşünüyoruz."

- "TAB'ın 2025 3. çeyrek sonuçlarını, tüketici trendlerini yakalayan şirketin etkili satış stratejisi ve bunu yansıtan güçlü fiş büyümesi sayesinde olumlu olarak değerlendiriyoruz. Ancak, sonuçlar beklentilerle genel olarak uyumlu olduğundan piyasa tepkisi daha sınırlı olabilir."

Yapı Kredi Yatırım TABGD Hedef Fiyat

- "3. çeyrek sonuçları ışığında ve bugünkü tele-konferansta yönetimi dinledikten sonra, model varsayımlarımızı gözden geçireceğiz."

- "TABGD hissesi 2025 tahminlerine göre, 6,6x FD/VAFÖK ve 15,5x F/K ile işlem görüyor."