Yatırımcılar Dikkat! %55 Prim Potansiyeli Var!

Yatırımcılar Dikkat! %55 Prim Potansiyeli Var! Gedik Yatırım hisseyi inceledi ve hedef fiyat raporu yayınladı. Bu hisse %55 prim potansiyeli barındırıyor.

Gedik Yatırım' dan yeni hedef fiyat raporu geldi. İncelenen hisse CCOLA!

Kurum hissenin finansal tablolarını, iş hacmini beklentileri ve gerçekleşen rakamları inceledi. Sonuç: CCOLA hissesinde %55 prim potansiyeli var

Kurum hisse için 84,20 Lira hedef fiyat tespit etti. CCOLA hissesi bu günlerde 55 Lira direnç noktasını deniyor. Hisse bu fiyatı yukarı doğru kırarsa, Gedik Yatırım hisseden umutlu.

CCOLA günlük grafik

Gedik Yatırım CCOLA hisse analizi:

Hasılat ve Hacim Görünümü:

2024 yılında Şirketin orta tek haneli gelir daralması kaydetmesini bekliyoruz; bu da önemli ölçüde reel düşüşe işaret etmektedir. 2025 yılında ise şirketin satış hacmini normalleşmiş büyüme oranları/hedefleri seviyelerine yükseltmeye çalışacağını düşünüyoruz. Bu seviyelerin Türkiye için %5, uluslararası için %10 civarlarında olduğunu belirtmekte fayda var. Bu bağlamda 2025 yılında uluslararası döviz yatay/nötr fiyat varsayımı ve Türkiye'deki fiyatlamalarda yaklaşık %5'lik reel düşüş tahminlerimizde konsolide olarak cironun enflasyona paralel/az altında büyümesini tahmin etmekteyiz.

Marjlar ve Finansal Analiz:

2024 yılındaki 20bp’lık FAVÖK marjı daralmasının ardından, 2025 yılında marjın 80bp daha düşeceğini öngörüyoruz. Stoklar, ürün ve pazarlama gamı, ve operasyonel giderler çok başarılı bir şekilde yönetilirken ve hammadde maliyetlerinin de etkin hedging faaliyetleri ile yönetilmeye devam etmesini beklemekteyiz. Öte yandan, hacimleri desteklemek için 2025 yılının bir bölümünde ana ürün fiyatlarının reel anlamda düşmesi varsayımımızın uzun vadede devam etmeyeceğini ve özü itibarıyla 2021 ile 2023 arasındaki son derece güçlü bir dönemin ardından bir normalizasyon süreci nedeniyle yaşanacağını düşünmekteyiz. Bu süreç, marj daralması varsayımımızın temel nedenidir. Bu bağlamda özellikle 2025 yılının ilk yarısının, yılın ikinci yarısına göre daha zorlu geçmesini bekliyoruz. Yatırımcılar için bu normalleşme dönemi aynı zamanda, marj/hacim dengesinin hangi seviyede ve ne zaman normalleşeceği hakkında kısa vadeli belirsizlik yaratmaktadır. Modelimizde ileriye dönük olarak şirket için %17,3 sürdürülebilir FAVÖK marjı varsayıyoruz. Güçlü işletme sermayesi yönetimi sayesinde net borçluluğun ise 1.1x seviyesinde düşük kalmasını bekliyoruz.

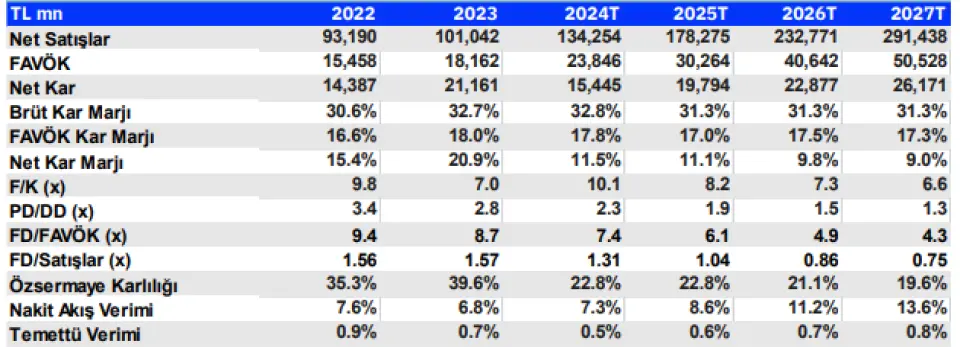

Adil Değer Tahminimiz %55 Yükseliş Potansiyeli ile Pay Başına 84,2 TL’dir:

Şirket, uluslararası benzerlerine kıyasla 2025T FD/FAVÖK çarpanında %61, 2025T F/K oranında ise %44 iskontolu işlem görmektedir. Reel FAVÖK büyüme oranı 2025'te uluslararası benzerlerinin gerisinde kalabilir, ancak bunun güçlü geçen son 3 yılın normalleşmesinin bir parçası olduğunu ve Şirketin sürdürülebilir büyüme görünümünü göstermediğini yukarıda belirtmiştik. Özetle, normalleşme sürecinin 2025 ortalarına kadar sürebileceğini, akabinde normal normlara oturacağını düşünüyoruz. Bu nedenle, hisse kısa/orta vadede katalizörden yoksun olsa da, mevcut değerleme iskontosu ve 6 aylık -%16'lik rölatif performansını varsaydığımızda bahsettiğimiz çekincelerin fiyatlandığı düşünülebilir. Adil değer tahminimiz INA modelimizi temel almaktadır. TL mn 2022 2023 2024