Zayıf Sonuçlar Duyuran Hisseye AL Tavsiyesi! Hissenin 300 TL Olması Bekleniyor

Şirketler tarafından duyurulan bilanço verileri değerlendirilmeye devam ediyor. Ata Yatırım, şirket bilançosu için "Beklendiği üzere zayıf sonuçlar" dedi ama hisseye AL tavsiyesi verdi.

Yayınlama Tarihi: 14.02.2025 13:15

—

Son Güncelleme: 14.02.2025 13:15

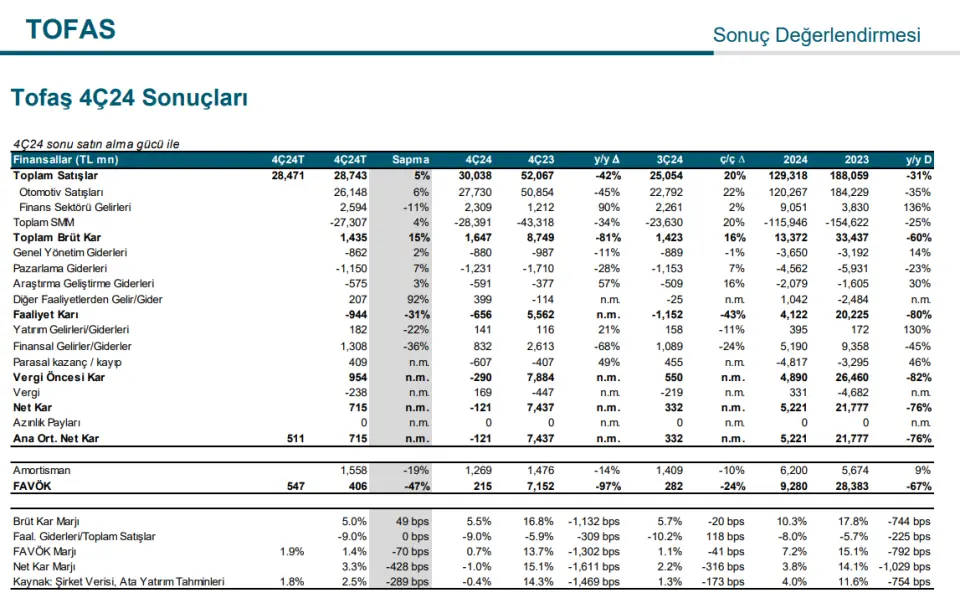

Aracı kurumlardan Ata Yatırım, Tofaş Otomotiv'in (TOASO) 2024 yılı 4. çeyrek sonuçlarını değerlendirdi. Ata Yatırım, Tofaş bilançosu için "Beklendiği üzere zayıf sonuçlar." ifadesini kullandı.

Ata Yatırım, TOASO hissesi için hedef fiyat ve hisse tavsiyesini de duyurdu.

- "2024 yılının 4. çeyreğinde Tofaş, bizim net kâr tahminimiz olan 715 milyon TL ve konsensüs net kâr tahmini olan 511 milyon TL'ye oranla 121 milyon TL net zarar duyurmuştur."

- "Öngörülenden düşük amortisman giderlerine karşın, beklenenden yüksek parasal zarar ve beklenenden düşük finansal gelir 4. çeyrekte öngörülerimizden sapmaya yol açmıştır."

- "4. çeyrekte Tofaş, bizim öngörümüz olan 406 milyon TL'nin %47 altında 215 milyon TL FAVÖK açıkladı (Konsensüs: 547 mn TL). FAVÖK marjı ise %0,7 ile %1,4 olan tahminimizin (Konsensüs: %1,9) altında kaldı."

- "İlk tepkinin olumsuz olabileceğine ve alım fırsatı yaratabileceğine inanıyoruz. Tofaş, 13 Şubat 2025'te İstanbul saatiyle 17:00'de bir telekonferans gerçekleştirdi."

- "Bu çeyrekte toplam satış hacmi senelik bazda %44 azalarak 40.5 bin adet seviyesinde gerçekleşti. Bölgesel bazda, ihracat satış hacmi bu çeyrekte yıllık bazda %72 düşerek 5.1 bin adet seviyesine gerilerken, yurt içi satış hacmi yıllık bazda %34 azalarak 35.4 bin adet seviyesinde gerçekleşti."

- "İhracatın toplam adetlerdeki payı 2023 yılı 4. çeyrekte %25.3 seviyesinden dördüncü çeyrekte %12,6 seviyesine geriledi. Tofaş'ın yurt içi net satışları yıllık bazda %40 azalarak 22,627 mn TL’ye gerilerken, ihracat net satışları yıllık bazda %60 azalarak 3,759 mn TL olarak gerçekleşti. Böylece Tofaş'ın net satışları senelik bazda %42 azalarak 30,038 milyon TL’ye geriledi."

- "FAVÖK bu çeyrekte yerel piyasada artan rakbet ve düşük kapasite kullanım oranı sebebiyle senelik bazda %97 azalarak 215 milyon TL olarak gerçekleşti."

- "Tofaş'ın brüt kar marjı yıllık bazda 1,132 baz puan azalarak beklentimizin 49 baz puan altında %5,5 olarak gerçekleşti. Operasyonel Gider / Net Satış oranı öngörümüz olan %9,0’a paralel %9,0 olarak gerçekleşti."

- "Tofaş'ın FAVÖK marjı beklentimiz olan %1,4’ün 428 baz puan altında, yıllık bazda 1.302 baz puan azalarak, %0,7 olarak gerçekleşti."

Tofaş 2025 Beklentilerini Duyurdu

Tofaş tarafından 2025'e yönelik beklentilerini duyurdu.

- "Şirket, 2025 yılı için yurt içi hafif araç pazarı beklentisini yıllık bazda %11-27 azalışa işaret eden 0.9-1.1 mn adet olarak duyurdu. (ATA Tahmini: 1.1 mn)."

- "2025'te Tofaş, yurt içi araç satış hacmi öngörüsünü yıllık bazda %7-22 düşüşle %10,0-14,4 pazar payına işaret eden 110-130 bin olarak kaydetti. (ATA Tahmini: 157 bin, %14,4)."

- "Şirket, 2025 ihracat satış hacmi beklentisini yıllık bazda %109-168 artışa işaret eden 70-90 bin adet olarak bildirdi. (ATA Tahmini: 92 bin)."

- "Şirket sunumuna göre, Tofaş K0 modelinin katkısıyla ihracat hacminde kayda değer bir toparlanma öngörüyor."

- "2025 yılı için Tofaş, 150 milyon EURO yatırım harcaması beklemektedir. Şirket 2025 yılı için vergi öncesi kar marjı öngörüsünü %5 üzeri olarak duyurdu. (ATA Tahmini: %7,0 bin)."

- "2024 yılı 4. çeyrek itibarıyla Tofaş, 3 çeyrekteki 1,882 milyon TL net nakitten işletme sermayesi ihtiyacındaki artış sebebiyle 8,104 milyon TL net borca döndü."

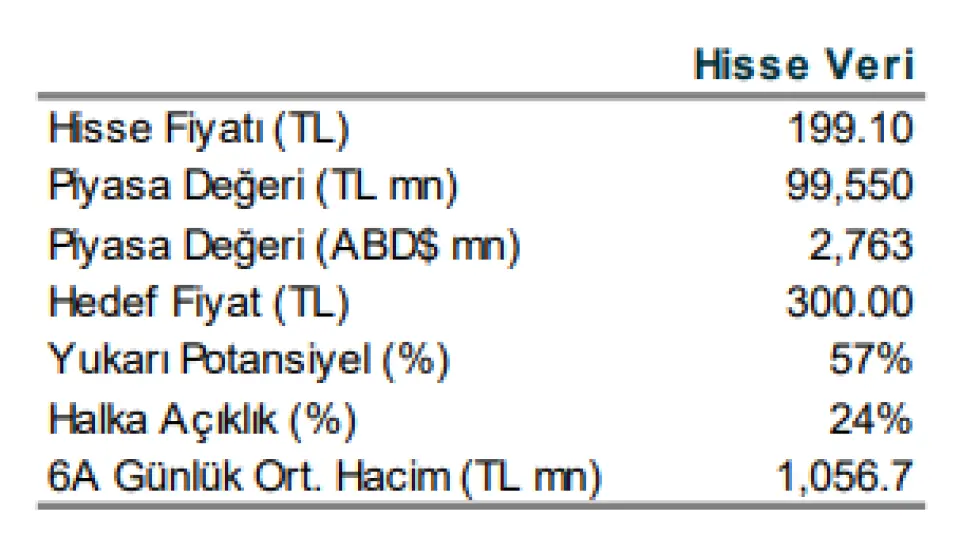

TOASO Hissesi Hedef Fiyatı

Ata Yatırım, TOASO hissesi hedef fiyatını 300,00 TL olarak duyurdu. TOASO hissesinin getiri potansiyeli %57 şeklinde açıklandı. TOASO hisse tavsiyesi AL oldu.