Gedik Yatırım Şirket Hissesi İçin %7 Temettü Verimi Hesapladı!

Gedik Yatırım şirket hissesi için %7 temettü verimi hesapladı! Aracı kurum, şirket için yaptığı değerlendirmeyi yatırımcılar için paylaştı. Ayrıntılar haberde.

Yayınlama Tarihi: 25.01.2026 17:15

—

Son Güncelleme: 25.01.2026 17:15

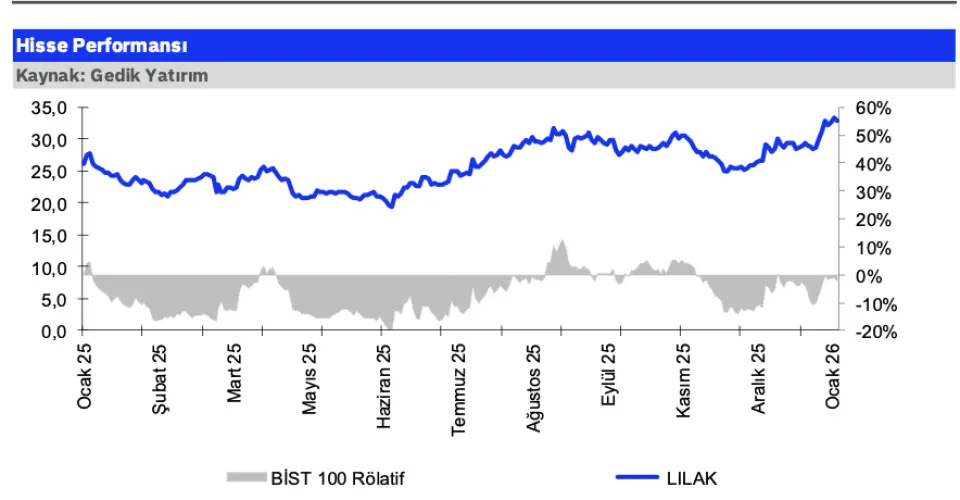

Aracı kurumlardan Gedik Yatırım, Lila Kağıt (LILAK) için şirket ziyaret raporunu paylaştı. Aracı kurum, "Şirket Ziyaret Notu: Katma değerli ürünler ve kapasite artışıyla büyüme" ifadesini kullandı. Gedik Yatırım LILAK için hedef fiyat, hisse tavsiyesi ve getiri potansiyelini açıklamadı.

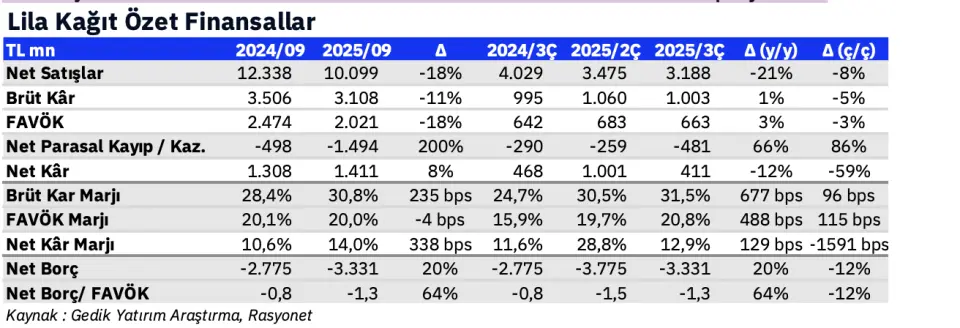

- "Lila Kağıt’ın temizlik kağıdı sektöründe entegre yapısı, ihracat odaklı iş modeli (toplam gelirlerin %75’i) ve katma değerli ürün portföyü sayesinde güçlü bir rekabet konumuna sahip olduğunu düşünüyoruz. Bu yapı, Lila Kağıt’ı yüksek nakit üretim kapasitesine sahip (2024 Serbest nakit akımı/FAVÖK: %170) bir şirket konumuna getirirken, güçlü bilançosu ve istikrarlı temettü politikası ile desteklenen sürdürülebilir karlılık görünümünü öne çıkarmaktadır. Lila Kağıt, son 12 aylık verilere göre 6,0x FD/FAVÖK (2025 beklentilerine göre 5,6x) ve 12,0x F/K çarpanlarıyla işlem görmektedir. Şirketin 2026 yılına ilişkin marj beklentilerine ulaşması halinde, 2026 tahmini FD/FAVÖK çarpanının yaklaşık 4,6x seviyelerine gerilemesini bekliyoruz."

- "Türkiye temizlik kağıdı pazarında yapısal büyüme potansiyeli ve Lila Kağıt’ın rekabetçi konumu öne çıkıyor. Şirket faaliyetlerinin %70’ini oluşturan bobin iş kolunda, ihracat odağının devam etmesi, dış pazarlarda kademeli normalleşme ve küresel konjonktürün görece istikrara kavuşmasıyla birlikte daha öngörülebilir ve dengelenen bir dış talep ortamı oluşması beklenmektedir. Türkiye’de kişi başı temizlik kağıdı tüketimi, gelişmiş ülke ortalamalarının yaklaşık üçte biri seviyesindedir. Bu durum, orta–uzun vadede sektör için yapısal bir büyüme potansiyeline işaret etmektedir."

- "Erzurum yatırımı ve GES projeleri orta vadeli büyüme ve karlılık açısından öne çıkıyor. Erzurum’da devam eden fabrika yatırımının, 2026 yılının ikinci çeyreğinde operasyonel hale gelmesi beklenmektedir. Erzurum tesisinin ağırlıklı olarak konverting ürünlere odaklanması planlanmakta olup, Doğu Anadolu’da benzer bir üretim tesisinin bulunmaması nedeniyle önemli bir büyüme katalizörü olarak değerlendirilmektedir. Bu yatırım ile yaklaşık 60 bin ton ek kapasite yaratılması öngörülmekte olup, bu artış şirketin mevcut kapasitesine kıyasla yaklaşık %22’lik bir büyümeye işaret etmektedir. Şirketin devam eden GES yatırımları tamamlandığında, enerji ihtiyacının %20–25’inin kendi üretimiyle karşılanması hedeflenmektedir. 2028 itibarıyla GES projelerinin ve Ergene’de devam etmekte olan akıllı depo ve otomasyon projelerinin yıllık 7–10 milyon USD FAVÖK katkısı sağlaması beklenmektedir. Marj görünümü operasyonel faktörler ve maliyet iyileşmesiyle destekleniyor. Güçlü TL’nin etkisiyle FAVÖK marjları %22–20 bandına gerilemiştir. TL’nin yanı sıra, ihracatın %41’inin AB pazarına yapılması nedeniyle EUR/USD paritesi de karlılık üzerinde önemli bir belirleyicidir."

- "2026 yılında marjların, katma değerli ürün portföyündeki artış ve GES yatırımlarının enerji giderleri üzerindeki olumlu etkisiyle %20’nin üzerinde korunması beklenmektedir. Şirket, 2026 yılı için %7–10 satış hacmi büyümesi, net satışlara oranla %30’un altında işletme sermayesi ihtiyacı, yaklaşık 50 milyon USD yatırım harcaması ve net nakit pozisyonu oranının 1x’in üzerinde tutulmasını öngörmektedir. Yüksek yatırım harcamasına rağmen, şirketin temettü politikası dağıtılabilir karın asgari %20’sinin dağıtılmasını öngörmekte olup, son yıllarda fiili dağıtım oranı %70–80 bandında gerçekleşmiştir. Yaptığımız hesaba göre 2025 net karının %80'inin temettü olarak dağıtılacağını varsayarsak %7 civarında bir brüt temettü verimi hesaplıyoruz."