Lila Kağıt'ın (LILAK) Temettü Ödemelerinin Devamı Gelebilir

Lila Kağıt'ın (LILAK) temettü ödemelerinin devamı gelebilir. Aracı kurum, şirket ile gerçekleştirdiği toplantının ayrıntılarını paylaştı. Toplantıda yatırımlar ve stratejik öncelikler ele alındı.

Yayınlama Tarihi: 05.01.2026 18:00

—

Son Güncelleme: 05.01.2026 18:00

Aracı kurum Tacirler Yatırım, Lila Kağıt'a (LILAK) ilişkin analist toplantı raporunu paylaştı. Lila Kağıt Yatırımcı İlişkileri ile toplantı yapan aracı kurum, şirketin mevcut operasyonlarına yönelik güncel gelişmelerin yanı sıra orta–uzun vadede büyümeye katkı sağlaması beklenen yatırımlar ve stratejik önceliklerin ele alındığını duyurdu.

Lila Kağıt'ta Operasyonel Durum, Finansallar ve Beklentiler

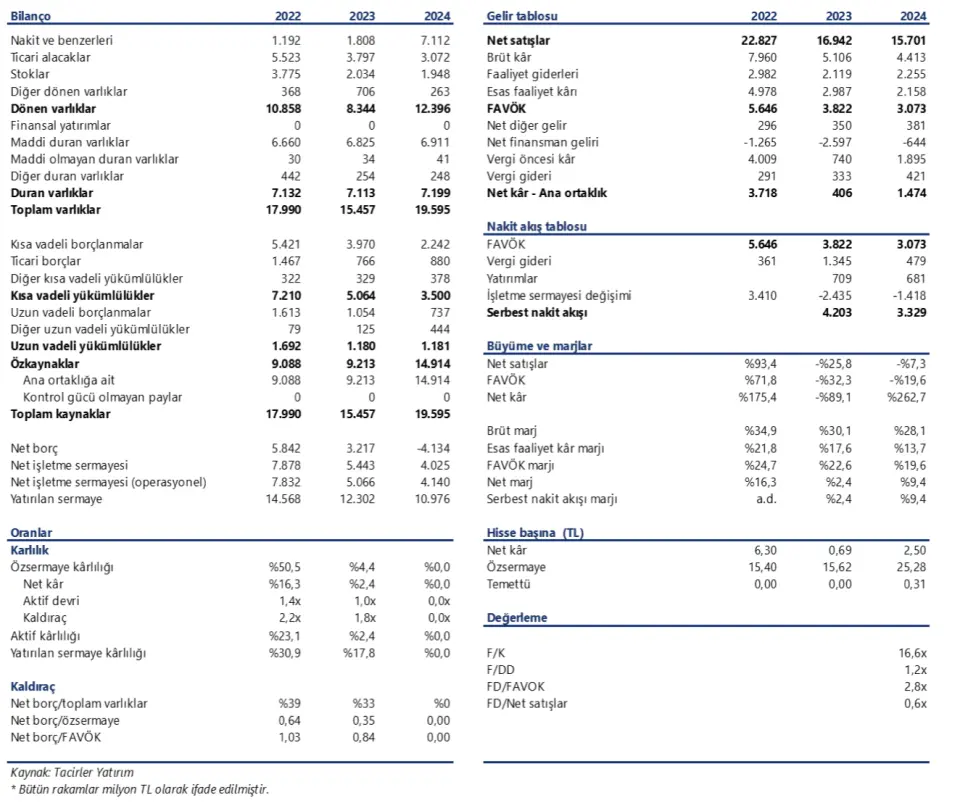

- "Yılın üçüncü çeyreğinde döviz kurlarındaki artışın enflasyon oranından daha az gerçekleşmesi ve selüloz fiyatlarındaki düşüşün satış fiyatlarını sınırlaması, yurtiçi konverting faaliyetlerinin görece katkısına karşın ihracat pazarlarındaki daralmanın etkisiylesatışların TL bazında %21 gerilemesine yol açmıştır. 2025 itibarıyla satış tonajında da daralma gözlenirken, bütçede öngörülen 210– 215 bin ton seviyesinin altında kalınması beklenmektedir."

- "Bu görünüm doğrultusunda şirket, 3Ç25’te daha önce yatay olarakaçıkladığı satış tonajı beklentisini kısmi daralma olarak revize etmiş ve satışlardaki düşüşe bağlı olarak faaliyet giderlerinin satışlara oranı beklentisini %15’ten %17’ye yükseltmiştir."

- "Buna karşın, Lila Kağıt’ın stratejik odağı olan karlı büyüme yaklaşımı, marj performansını desteklemeye devam etmektedir.Selüloz fiyatlarındaki aşağı yönlü dalgalanmaya rağmen, markup bazlı fiyatlama modeli sayesinde brüt kar marjı korunmuş,enflasyon muhasebesi etkisi ve döviz kurlarının enflasyonun altında seyretmesine karşın ton başı FAVÖK 3Ç25’te %8 artış göstermiştir. Bu çerçevede, 3Ç25’te net satışlar yıllık bazda %21 gerilerken, FAVÖK %3 artış kaydetmiş, FAVÖK marjı 488 baz puan iyileşerek %20,8 seviyesine ulaşmış ve aynı dönemde net kar marjı %12,9 ile yıllık bazda 129 baz puan artış göstermiştir."

- "Stratejik olarak premium ürünlerin payını artırırken, birim karlılığı yüksek ürünlere odaklanılmakta; şirket fiyat disiplini ve kaliteli büyüme yaklaşımını ön planda tutarak, dönemsel satış hacmini dengeleyebilmektedir. Güçlü operasyonel nakit üretiminin de desteğiyle şirket, 9A25 itibarıyla 3,3 milyar TL net nakit pozisyonuna sahip olup, finansal borçlar 2024 yıl sonuna göre %58 azalmıştır. Güçlü bilanço yapısı, piyasa dalgalanmalarına karşı finansal esnekliği artırırken, şirketin katma değerli yatırım fırsatlarını destekleyen önemli bir hareket alanı kazandırmaktadır."

- "3Ç25 döneminde TÜİK ağustos ayı verilerine göre Türkiye’den yapılan temizlik kağıtları ihracatının %29’unu Lila Kağıt gerçekleştirmiştir ve toplam satışların %75’i ihracat pazarlarına gerçekleşmiştir. Yakın pazarlarda konverting ve bobin, uzak pazarlara ise ağırlıklı olarak bobin ihracatı yapılmaktadır."

- "Küresel temizlik kâğıdı pazarında 2025 itibarıyla jeopolitik belirsizlikler, uluslararası ticaret politikaları ve zayıflayan ihracat talebi faaliyet ortamını baskılamaya devam etmektedir. Şirket tarafından hacimden ziyade karlılık ve fiyat disiplini ön plana çıkmaktadır."

- "Emtia olarak algılanan standart bobin kağıt segmentinde, tarife etkileriyle ABD pazarında zorlanan Uzakdoğu üreticilerinin Avrupa–Orta Doğu–Afrika pazarlarını hedef olarak görerek bu bölgelerde güçlü rekabet stratejilerini sürdürme riski bulunmaktadır. Buna karşın, Çinli üreticilerin kapasiteyi ağırlıklı olarak iç pazara ve Uzak Asya’ya yönlendirmesi, Lila Kağıt’ın hedeflediği Avrupa, Orta Doğu ve yakın pazarlarda doğrudan rekabet baskısını sınırlayan bir unsur olarak öne çıkmaktadır. Şirket, 81 ülkeye ihracat yapmakta olup bölgesel dağılım dengeli bir yapı sergilemekte ve ülke bazında yüksek konsantrasyon riski taşımamaktadır."

Lila Kağıt'ta Büyüme Stratejisi ve Yatırımlar

- "Erzurum’da fazlar halinde devreye girmesi beklenen bir fabrika yatırımı bulunmaktadır. Bu yıl sonunda ilk fazın devreye alınması beklenirken, Erzurum tesisinin devreye girmesiyle birlikte özellikle konverting ihracatının artması öngörülmektedir. Söz konusu yatırımın, şirketin ürün karmasını daha katma değerli segmente taşıyarak ihracat gelirlerini desteklemesi beklenmektedir."

- "Yatırımın ikinci fazında ise, 2027 yılı itibarıyla Erzurum’da beşinci kâğıt üretim hattının faaliyete geçmesi planlanmakta olup, yatırımın tamamlanmasıyla ile birlikte bu tesisin yıllık brüt 70 bin ton kâğıt üretim kapasitesine ulaşması hedeflenmektedir."

- "Söz konusu kapasite artışı, şirketin entegre üretim yapısını güçlendirerek hem maliyet esnekliğini hem de ürün tedarik güvenliğini artıracaktır. Ayrıca, Erzurum fabrika yatırımlarının devam ettiği fabrika arazisine ilişkin olarak, T.C. Sanayi ve Teknoloji Bakanlığı tarafından onaylanan imar değişikliği kapsamında, 16 Ekim 2025 tarihinde şirkete ek alan tahsisi yapılmış olup, bu gelişme yatırımın orta– uzun vadeli genişleme potansiyelini destekleyen önemli bir unsur olarak öne çıkmaktadır."

- "Şirket, inorganik büyüme fırsatlarını da dışlamayan esnek bir strateji izlemektedir. Bu kapsamda Romanya’da şirket satın alma yönünde planlar bulunmakta olup, söz konusu hamle ile Orta ve Batı Avrupa pazarlarına erişimin güçlendirilmesi hedeflenmektedir. Buna ek olarak, şirket açısından Orta Doğu pazarı, artan şehirleşme ve nüfus artışı nedeniyle yapısal büyüme potansiyeli sunmaya devam etmektedir."

- "Enerji tarafında ise şirketin Bitlis’te 28,1 MW GES lisansı bulunmakta olup, yatırımın ÇED süreci devam etmektedir ve yatırımın 2028’e kadar devreye alınması planlanmaktadır. Ayrıca 2028’e kadar toplam 50 MW kurulu gücünde yenilenebilir enerji kapasitesine ulaşılması hedeflenmektedir. Bu hedefin gerçekleşmesi halinde şirketin toplam enerji maliyetlerinin yaklaşık %25’inin karşılanması ve yıllık bazda 7–10 milyon USD tasarruf potansiyeli yaratılması öngörülmektedir."

LILAK Temettü Politikası Hakkında

- "Son iki yılda temettü politikasının oldukça üzerinde olacak şekilde temettü dağıtılmıştır ve yatırım harcamalarının azalması ile sürdürülebilir temettü politikasının devamı beklenmektedir."

- "Beklentiler tarafında ise yönetim, 2026 yılını kademeli bir toparlanma yılı olarak değerlendirmektedir. Enflasyonun gerilemesi ve döviz–enflasyon makasının normalleşmesi ile birlikte fiyatlama dinamiklerinde daha dengeli ve öngörülebilir bir ortama geçiş, bu beklentiyi destekleyen temel unsurlar olarak öne çıkmaktadır."