2025 Stratejileri Belli Oldu! Kurum 2025 Yılı Değerlendirmesini Yayımladı

2025 yılı için stratejiler paylaşılmaya devam ediyor. Bir aracı kurum daha 2024 yılı için piyasa değerlendirmesini yaparken 2025 stratejilerini de yayımladı.

Yılın ilk işlem gününde Burgan Yatırım tarafından 2025 stratejisi paylaşıldı. 2 Ocak 2025 tarihinde 2024 yılında yaşananlara ve 2025 senesinde yaşanacaklara ilişkin raporunu yayımladı.

Burgan Yatırım, "2024 Yılında Parasal Sıkılaşmanın Ekonomi Üzerinde Etkileri İzlendi" ifadesini kullandı.

Aracı kurumun 2024 değerlenmesinde yer alan ifadeler şu şekilde:

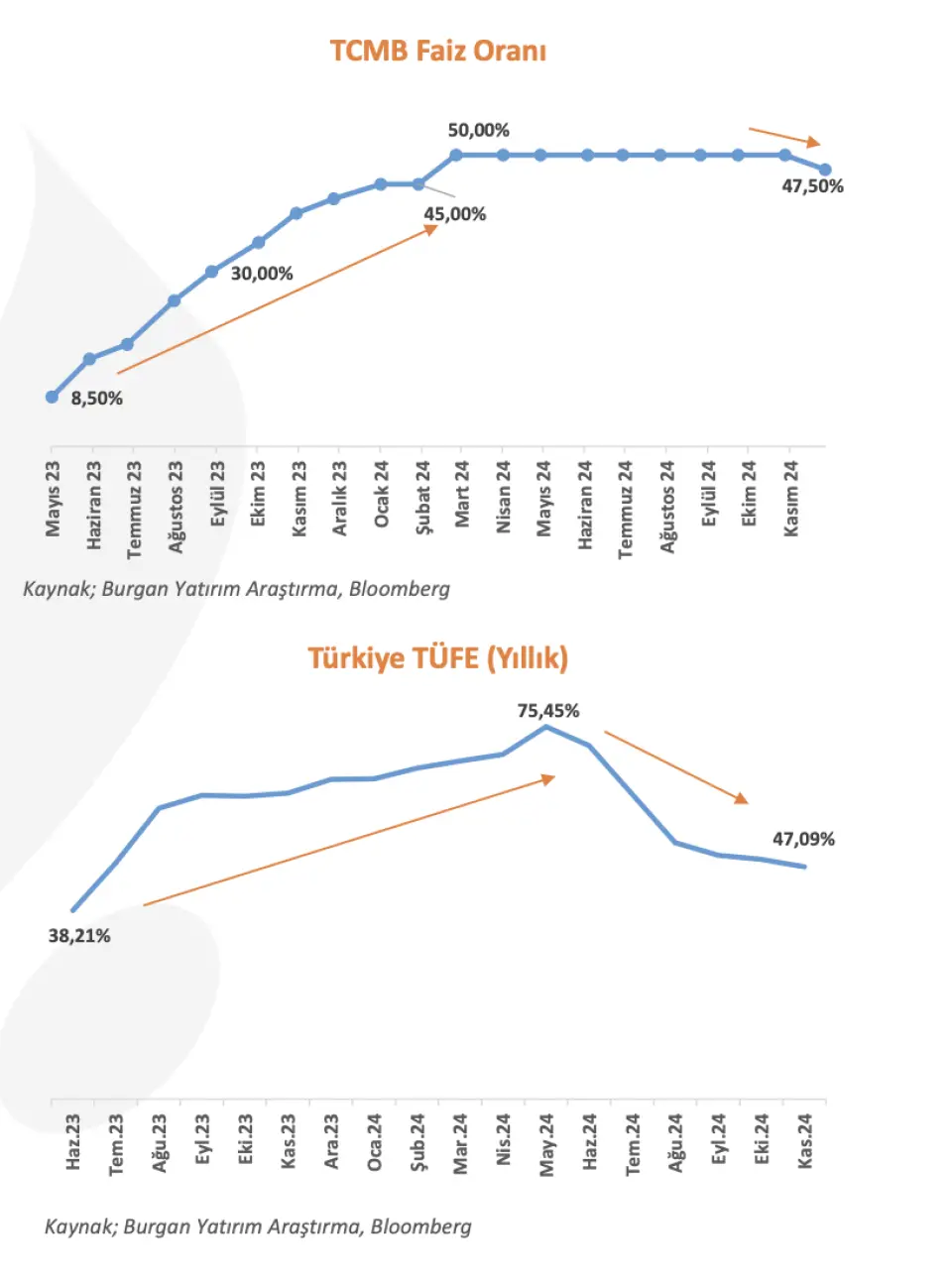

"2024 önceki yılın ikinci yarısı itibarıyla başlayan parasal sıkılaşma sürecinin, ekonomik veriler üzerinde etkisinin izlendiği bir yıl oldu. Yılın ilk çeyreğinde son faiz artırımını gerçekleştiren TCMB, politika faizini 500 baz puan artırarak %50 seviyesine yükseldi. TCMB son faiz arıtımı ile beraber, 2023 yılının ikinci yarısındanitibaren toplam 41,5 puan faiz artırımı gerçekleştirdi. Türkiye Cumhuriyet Merkez Bankası (TCMB)’nin enflasyonla mücadelede kararlılık adına sıkı para politikasını sürdürmesi, Türkiye ekonomisinde yavaşlamayı beraberinde getirdi. Para politikasının etkisi, 2024 yılının ikinci yarısı etkisini göstermeye başlarken, yılın sonçeyreğinde verilere daha net yansıdı. 2024 yılı Mayıs ayında %75,4’e yükselerek yılın en yüksek seviyelerini gören TÜFE, yılın ikinci yarısı itibarıyla düşüş trendine girdi."

"Yılın ilk yarısında 12 ay ileri enflasyon beklentilerine oranla yüksek ölçüde pozitif reel faiz görülmüş olsa da, gerçekleşen enflasyona göre reel faiz yılın son çeyreğinde gerçekleşti. 2024 yılının Eylül ayı itibarıyla gerçekleşen enflasyonun üzerine geçiş yapan politika faizi, ilerleyen dönemlere ilişkin faiz indirim beklentilerini beraberinde gündeme getiridi. Enflasyonda hizmet grubunda yaşanan atalet ve ileriye yönelik hane halkı enflasyon beklentilerinde iyileşmenin gecikmesi, faiz indirim beklentilerini yıl sonuna doğru öteledi. 2024 yılının son toplantısında TCMB 250 baz puan indirime giderek politika faizini %47,5 seviyesine çekti. TCMB Mart ayında son faiz artışı kararıyla yükselttiği faiz koridoru marjını tekrar -/+ 150 baz puanlık bir marj seviyesine indirdi."

"Dezenflasyon sürecinin 2024 yılın ikinci yarısı itibarıyla görülmeye başlaması ve sıkı para politikasının bir süre daha devam etmesi beklentileri, makroekonomik göstergelere yansıdı. Sanayi üretimi, yılın ikinci yarısı yıllık bazda sert daralma gösterdi. Türkiye ekonomisi, ikinci çeyrek dönemindeki yüzde 2,4'lük büyümenin ardından üçüncü çeyrekte yıllık bazda yüzde 2,1 büyüme kaydetti. Çeyreklik görünümde ise bir önceki çeyreğe göre yüzde 0,2 daralma izlendi. İmalat PMI 2024 yılının ikinci yarısı itibarıyla eşik değer olan 50,0 altında son yılların en düşük seviyelerine geriledi."

"2024 yılının ağırlıklı olarak ikinci yarısında sıkı para politikasının etkisiyle iç talepte dengelenme izlendi. İç talep dengelenmesi ve döviz kurlarındaki artışların enflasyon oranının altına olması, temel mallar enflasyonuna pozitif yönde katkı sağladı. Dış ticaret açığında iyileşme, altın dengesi ve enerji katkısıyla cari açıkta azalma izlendi."

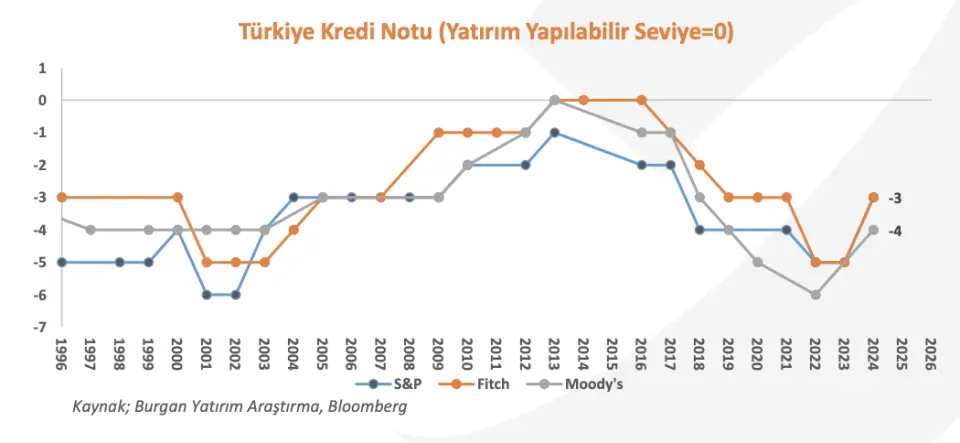

"2024 yılında üç büyük kredi kuruluşu Türkiye’nin kredi notunu iki kademe yukarı revize etti. Kredi kuruluşları I) Sıkı para politikasında kararlılık II) Para politikası etkisiyle dezenflasyon sürecinin başlaması III) Azalan cari açık IV) Türk Lirasının cazibesinin artmasıyla ters dolarizasyon ve KKM’de büyük ölçüde azalma V) Risk priminde düşüş VI) Türkiye Cumhuriyet Merkez Bankası (TCMB)’nin rezervlerinde artış ve swap hariç net rezervin tekrar pozitif tarafa geçmesi etkileriyle, kredi kuruluşları S&P BB- ve Fitch BB- seviyelerine yükseltti. (Yatırım yapılabilir seviyenin üç kademe altı) Moody’s ise Türkiye’nin kredi notunu iki kademe birden yükselterek B1 seviyesine revize etti. (Yatırım yapılabilir seviyenin dört kademe altı)"

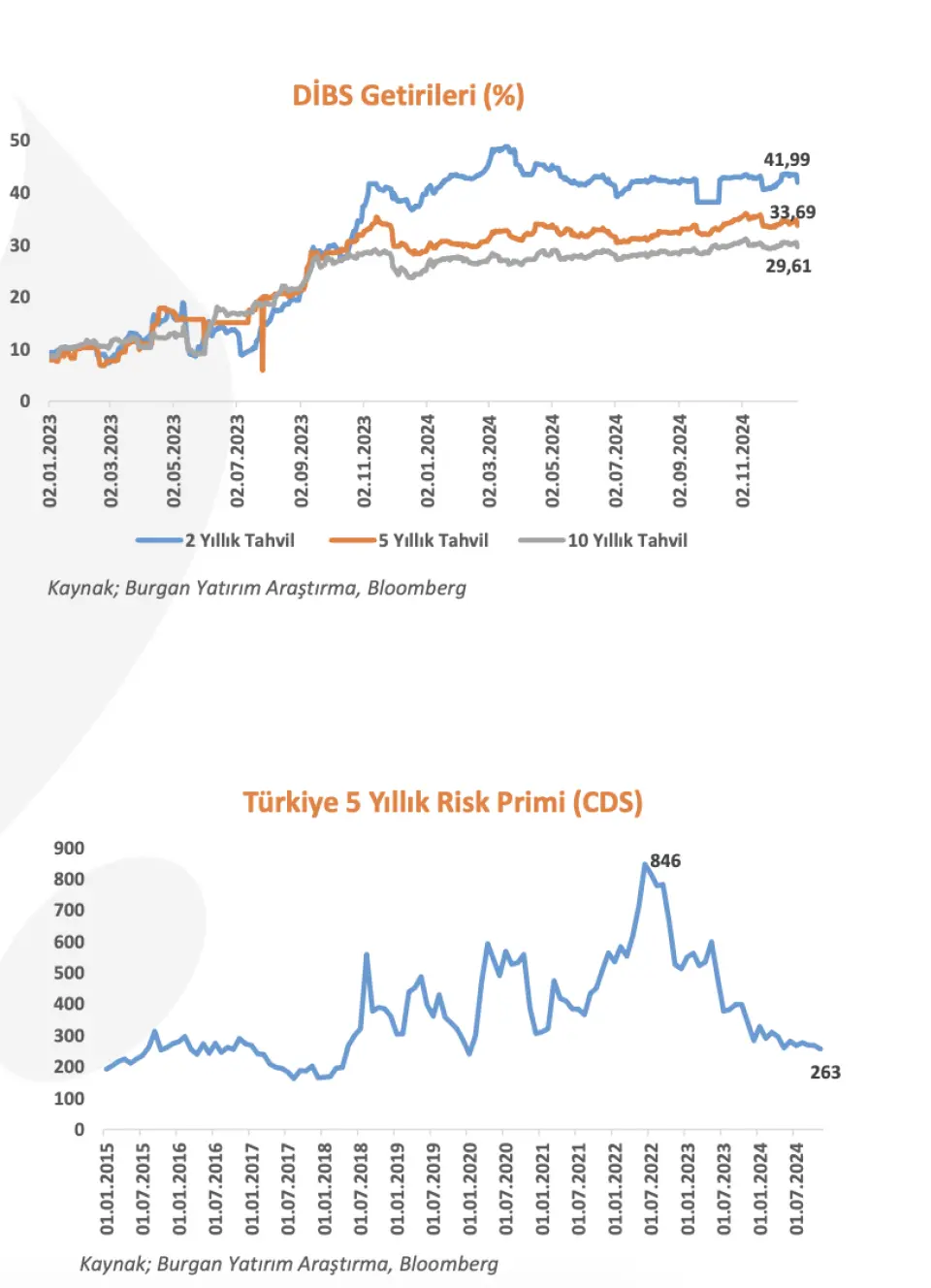

"Risk Primi 50 baz puanın üzerinde geriledi. Türkiye 5 yıllık risk primi (CDS) 2022- 2023 yıllarında 700-900 bps seviyelerini test etti. 2024 yılına 300 bps seviyesinde başlangıç yapan risk primi yılın ikinci çeyreğinde düşüşe geçerek 250 bps seviyesine kadar geriledi."

"KKM Payı %6 Seviyesine Geriledi. Kur Korumalı Mevduatın (KKM) toplam mevduatlarda payı 2023 yılında %25 seviyelerinde bulunurken 2024 yılının son çeyreğinde %6 seviyesine yaklaştı."

"TCMB Brüt Rezervleri Rekor Tezelerdi. Türkiye Cumhuriyet Merkez Bankası (TCMB) brüt rezervleri 2024 yılında 130 milyar dolar seviyesinden yılın son çeyreğinde 160 milyar dolar seviyesine yükselerek rekor tazeledi. Swap hariç net rezerv ise -60 milyar dolar seviyelerinden pozitif tarafa geçerek +50 milyar dolara yükseldi."

Burgan Yatırım 2025 Stratejisi

Burgan Yatırım tarafından 2025 yılı değerlendirmesi de yapıldı. 2025 yılının makroekonomik temasının "dezenflasyon" olacağı ifade edildi. Kurum, 2025'te dezenflasyon sürecinin hız kazanacağı ve finansal koşulların iyileşeceği öngörüldü.

-

2025 yılında para politikasının etkisiyle dezenflasyon sürecinin hız kazanması ve finansal koşulların iyileşmesini bekliyoruz.

-

Jeopolitik risklerin azalması (Suriye ve Rusya-Ukrayna savaşı) Türkiye ekonomisine olumlu yönde katkı sağlayacaktır. Jeopolitik risklerin azalması dış ticaret dengesine pozitif katkı sağlarken, emtia fiyatlamalarının zayıf seyretmesine bu durum ise enflasyon beklentilerinin iyimser seyretmesine zemin hazırlayacaktır.

-

Çıktı açığının negatif tarafa geçiş yapması dezenflasyon sürecinin hızlandıracak.

-

2025 yılı için asgari ücret artışı ileriye yönelik enflasyona görece ayarlanmış olması, başta hizmet sektörü olmak üzere ilk çeyrekte enflasyonda aylık bazda ivmelenmeyi önceki yıllara kıyasla daha düşük seviyede tutacaktır.

-

Sıkı para politikasının devam etmesi ve dezenflasyon süreci Türk Lirasına ilgiyiarttıracaktır. 2025 yılında Türk Lirasında pozitif reel faizin ve reel değerlenme sürecinin devam edeceğini öngörüyoruz.

-

Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından atılan sadeleşme ve makroihtiyati adımlarının enflasyon, faizler, döviz kurları, rezervler, beklentiler ve finansal koşullar üzerindeki yansımaları 2025 yılında devam edecektir. Sadeleşme adımları çerçevesinde menkul kıymet tesis uygulamasının yürürlükten kaldırılmasının 2025 yılında tahvil piyasasında para politikası ve enflasyon beklentilerine uyumlu sağlıklı fiyat oluşumuna zemin hazırlayacaktır.

-

Türk Lirasında reel faiz ve reel değerlenme beklentileri çerçevesinde Kur Korumalı Mevduat (KKM) oranının toplam mevduatta payı %6,2 seviyesine gerilemişti. TCMB dezenflasyon sürecinde Türk Lirasına artan talep etkisiyle KKM bakiyesinin 2025 yılında sonlandırmayı amaçlamaktadır. 2025 yılında KKM bakiyesinin hızla azalmaya devam etmesinin Türk Lirası üzerinde pozitif etki sağlayacağını düşünüyoruz. 2025 yılında Türk Lirasına geçiş sürecinin devam etmesi TCMB rezervlerine pozitif katkı sağlamaya devam edebilir.

-

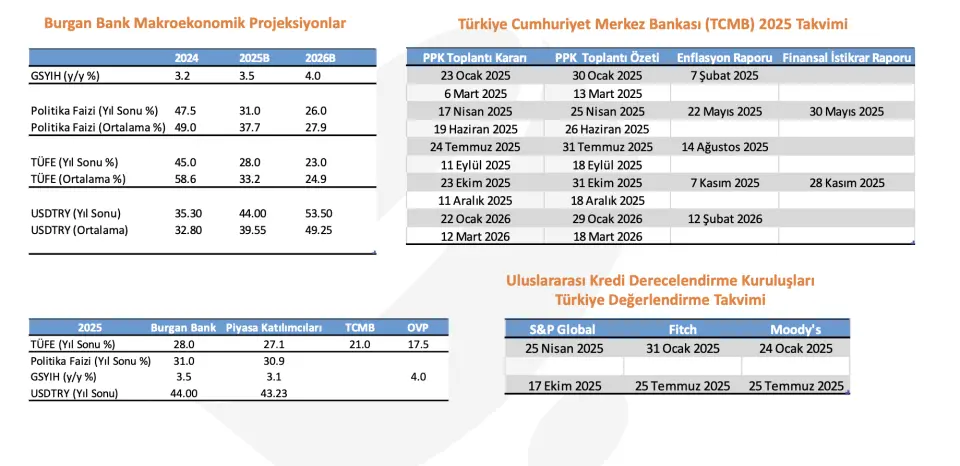

TCMB, 2025 yılında gelişmiş ülke merkez bankalarına paralel sekiz PPK toplantısı gerçekleştirecek. 2024 yılının son toplantısında 250 baz puan indirime giden TCMB’nin 2025 yılında gerçekleştireceği sekiz toplantıda enflasyon beklentileri çerçevesinde ölçülü faiz indirimlerine devam etmesini bekliyoruz.

-

TCMB, 2025 yıl sonu enflasyon hedefini yılın son enflasyon sunumunda %21 olarak güncelledi. (Alt bant; %16 Üst bant; %26) Piyasa katılımcıları anketinin 2025 yıl sonu enflasyon beklentileri %27 seviyesine işaret etmektedir. Burgan Bank tahminlerine göre 2025 yıl sonu politika faizi oranı beklentilerimiz %31 seviyesindedir. Burgan Bank 2025 yıl sonu USDTRY beklentimiz ise 44 TL seviyesindedir. (2024 yılı tahmini kapanış seviyesine göre %25 artışa işaret etmektedir)

-

Uluslararası kredi kuruluşları S&P 25 Nisan ve 17 Ekim 2025, Fitch 31 Ocak ve 25 Temmuz 2025 ve Moody’s ise 24 Ocak ve 25 Temmuz tarihlerinde Türkiye’nin kredi notlarını gözden geçirmeyi planlamaktadır. Kredi kuruluşları 2024 yılında Türkiye’nin kredi notunu 2 kademe artırırken, son artırımda görünümü negatif olarak revize etmişti. 2025 yılında uluslararası kredi kuruluşlarından (S&P, Fitch ve Moody’s) sıkı duruşun ve dezenflasyon sürecinin devam etmesi etkisiyle not artırımlarını devam etmesini bekliyoruz.