2026 Yılının İlk AL Tavsiyesi Çimento Hissesine Geldi

2026 Yılının İlk AL Tavsiyesi Çimento Hissesine Geldi. Kuveyt Türk yeni yılın ilk hedef fiyat raporunu yayınladı. Kurum CIMSA hissesine hedef fiyat tespit etti ve AL tavsiyesi verdi.

Yayınlama Tarihi: 02.01.2026 12:00

—

Son Güncelleme: 02.01.2026 12:00

2026 Yılının İlk AL Tavsiyesi Çimento Hissesine Geldi. Kuveyt Türk yeni yılın ilk hedef fiyat raporunu yayınladı. Kurum CIMSA hissesine hedef fiyat tespit etti ve AL tavsiyesi verdi.

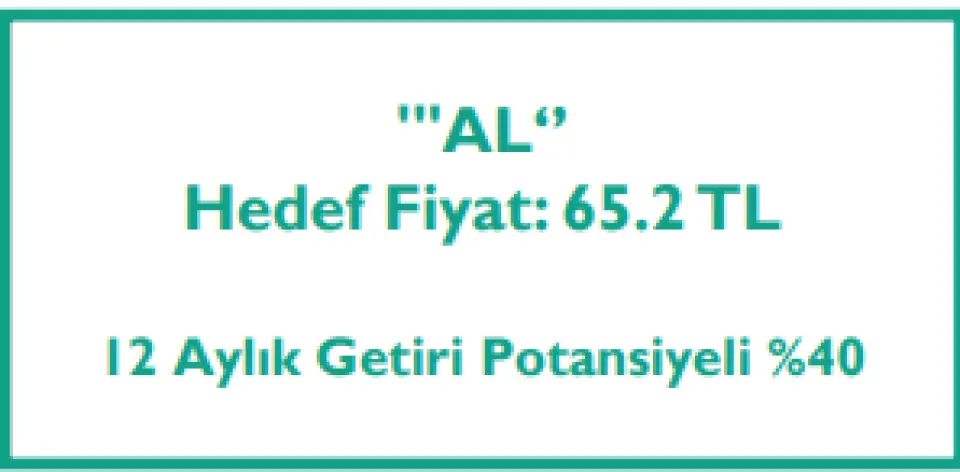

Kuveyt Türk Yatırım CIMSA için 65,2 TL hedef fiyat verdi. Bu hedef hissede %40 kazanç potansiyeline işaret ediyor. Kurum hisseye AL tavsiyesi de verdi.

Kuveyt Türk Yatırım CIMSA raporu

Katma değerli ürün portföyüyle küresel güç…

▪ Çimsa için 12 aylık hedef fiyatımızı 65.2 TL/hisse olarak belirliyor, bu seviyenin mevcut fiyata göre yaklaşık %40 yükseliş potansiyeline işaret ettiğini değerlendiriyoruz. Hisse için önerimizi “AL” olarak belirlerken, şirketi araştırma kapsamımıza dahil ediyoruz.

Çimsa’nın önümüzdeki dönemde;

i) Beyaz çimento ve CAC gibi yüksek kar marjlı ürünlerle pazardaki lider konumu

ii) Mannok satın alımı ve ABD gri çimento öğütme tesisi yatırımı ile daha da güçlenen küresel operasyonları

iii) döviz bazlı gelirlerindeki artış doğrultusundaki defansif görünümü sebebiyle ön plana çıkmasını bekliyoruz.

Şirket, 2025T göre 9,49x F/K ve 7,38x FD/FAVÖK çarpanlarıyla işlem görmektedir.

▪ Yerel üreticiden küresel yapı malzemeleri oyuncusuna dönüşüm... Gri çimento üretimindeki köklü tecrübesini, katma değeri yüksek beyaz çimento ve kalsiyum alüminat çimento (CAC) alanındaki uzmanlığıyla birleştiren Çimsa, stratejik bir eksen değişimi yaşamaktadır. Mersin ve İspanya (Buñol) fabrikalarının sağladığı güçle Dünya’nın en büyük 2. beyaz çimento üreticisi unvanını taşıyan şirket, CAC alanında da küresel ölçekte ilk 3 üretici arasında yer almaktadır. Mersin fabrikasında devam eden ve 2026’da tamamlanması hedeflenen kapasite artış yatırımlarıyla şirketin bu niş pazardaki etkinliğini daha da artırmasını bekliyoruz.

▪ Mannok ve Çimsa Americas ile inorganik büyüme ivmesi... 2024 yılında İrlanda ve Birleşik Krallık’ta faaliyet gösteren Mannok Holdings’in %94,7 hissesinin satın alınmasının şirketin büyüme hikayesindeki en önemli katalizörlerden biri olduğunu düşünüyoruz. Bu hamle, Çimsa’nın gelir kompozisyonunda döviz payını artırırken, ürün yelpazesini yalıtım ve paketleme gibi alanlarla çeşitlendirmektedir. Ek olarak, Ekim 2025’te ABD Teksas’ta faaliyete geçen gri çimento öğütme tesisinin, önemli pazarlara yakın konumu ve maliyet avantajları ile şirketin Kuzey Amerika pazarındaki varlığını derinleştirmesini bekliyoruz. Bu yatırımların katkısıyla, şirketin net satış gelirlerinin 2025 yılında %32,5 artışla 1.015 milyon Avro seviyesine ulaşmasını öngörüyoruz.

▪ Operasyonel verimlilik ve sürdürülebilir karlılık... Şirketin karlılık görünümünde, yenilenebilir enerji yatırımları ve enerji maliyetlerindeki optimizasyonun yanı sıra Mannok’un bünyesindeki ürün gruplarının konsolide yapıya dahil olmasının belirleyici olmasını bekliyoruz. 2025 yılında tam kapasiteyle devreye girecek olan inorganik katkının etkisiyle, konsolide FAVÖK’ün 193 milyon Avro seviyesine yükseleceğini ve FAVÖK marjının %19,0 seviyesinde dengeleneceğini öngörüyoruz. Satın alımlar sonrası artan net borçluluğun, güçlü nakit yaratma kapasitesi ve yatırım harcamalarının (CAPEX) normalize olmasıyla birlikte kademeli olarak gerileyeceğini; Çimsa’nın hem global bir yapı malzemeleri oyuncusu olarak çarpan bazında pozitif ayrışacağını hem de döviz bazlı gelir yapısıyla defansif karakterini koruyacağını tahmin ediyoruz.

Kuveyt Türk Yatırım CIMSA için 65,2 TL hedef fiyat verdi. Bu hedef hissede %40 kazanç potansiyeline işaret ediyor. Kurum hisseye AL tavsiyesi de verdi.

Kuveyt Türk Yatırım CIMSA raporu

Katma değerli ürün portföyüyle küresel güç…

▪ Çimsa için 12 aylık hedef fiyatımızı 65.2 TL/hisse olarak belirliyor, bu seviyenin mevcut fiyata göre yaklaşık %40 yükseliş potansiyeline işaret ettiğini değerlendiriyoruz. Hisse için önerimizi “AL” olarak belirlerken, şirketi araştırma kapsamımıza dahil ediyoruz.

Çimsa’nın önümüzdeki dönemde;

i) Beyaz çimento ve CAC gibi yüksek kar marjlı ürünlerle pazardaki lider konumu

ii) Mannok satın alımı ve ABD gri çimento öğütme tesisi yatırımı ile daha da güçlenen küresel operasyonları

iii) döviz bazlı gelirlerindeki artış doğrultusundaki defansif görünümü sebebiyle ön plana çıkmasını bekliyoruz.

Şirket, 2025T göre 9,49x F/K ve 7,38x FD/FAVÖK çarpanlarıyla işlem görmektedir.

▪ Yerel üreticiden küresel yapı malzemeleri oyuncusuna dönüşüm... Gri çimento üretimindeki köklü tecrübesini, katma değeri yüksek beyaz çimento ve kalsiyum alüminat çimento (CAC) alanındaki uzmanlığıyla birleştiren Çimsa, stratejik bir eksen değişimi yaşamaktadır. Mersin ve İspanya (Buñol) fabrikalarının sağladığı güçle Dünya’nın en büyük 2. beyaz çimento üreticisi unvanını taşıyan şirket, CAC alanında da küresel ölçekte ilk 3 üretici arasında yer almaktadır. Mersin fabrikasında devam eden ve 2026’da tamamlanması hedeflenen kapasite artış yatırımlarıyla şirketin bu niş pazardaki etkinliğini daha da artırmasını bekliyoruz.

▪ Mannok ve Çimsa Americas ile inorganik büyüme ivmesi... 2024 yılında İrlanda ve Birleşik Krallık’ta faaliyet gösteren Mannok Holdings’in %94,7 hissesinin satın alınmasının şirketin büyüme hikayesindeki en önemli katalizörlerden biri olduğunu düşünüyoruz. Bu hamle, Çimsa’nın gelir kompozisyonunda döviz payını artırırken, ürün yelpazesini yalıtım ve paketleme gibi alanlarla çeşitlendirmektedir. Ek olarak, Ekim 2025’te ABD Teksas’ta faaliyete geçen gri çimento öğütme tesisinin, önemli pazarlara yakın konumu ve maliyet avantajları ile şirketin Kuzey Amerika pazarındaki varlığını derinleştirmesini bekliyoruz. Bu yatırımların katkısıyla, şirketin net satış gelirlerinin 2025 yılında %32,5 artışla 1.015 milyon Avro seviyesine ulaşmasını öngörüyoruz.

▪ Operasyonel verimlilik ve sürdürülebilir karlılık... Şirketin karlılık görünümünde, yenilenebilir enerji yatırımları ve enerji maliyetlerindeki optimizasyonun yanı sıra Mannok’un bünyesindeki ürün gruplarının konsolide yapıya dahil olmasının belirleyici olmasını bekliyoruz. 2025 yılında tam kapasiteyle devreye girecek olan inorganik katkının etkisiyle, konsolide FAVÖK’ün 193 milyon Avro seviyesine yükseleceğini ve FAVÖK marjının %19,0 seviyesinde dengeleneceğini öngörüyoruz. Satın alımlar sonrası artan net borçluluğun, güçlü nakit yaratma kapasitesi ve yatırım harcamalarının (CAPEX) normalize olmasıyla birlikte kademeli olarak gerileyeceğini; Çimsa’nın hem global bir yapı malzemeleri oyuncusu olarak çarpan bazında pozitif ayrışacağını hem de döviz bazlı gelir yapısıyla defansif karakterini koruyacağını tahmin ediyoruz.