Ak yatırım TSKB ve VAKBN Hisseleri İçin Hedef Fiyat Raporu Yayınladı

Ak yatırım TSKB ve VAKBN Hisseleri İçin Hedef Fiyat Raporu Yayınladı! Ak Yatırım'dan borsanın önde gelen banka hisseleri için hedef fiyat raporu geldi. Kurum hisselerde beklediği kazanç potansiyelini açıkladı.

Yayınlama Tarihi: 28.01.2026 15:30

—

Son Güncelleme: 28.01.2026 15:30

Ak yatırım TSKB ve VAKBN Hisseleri İçin Hedef Fiyat Raporu Yayınladı! Ak Yatırım'dan borsanın önde gelen banka hisseleri için hedef fiyat raporu geldi. Kurum hisselerde beklediği kazanç potansiyelini açıkladı.

Hedef Fiyat Haberleri

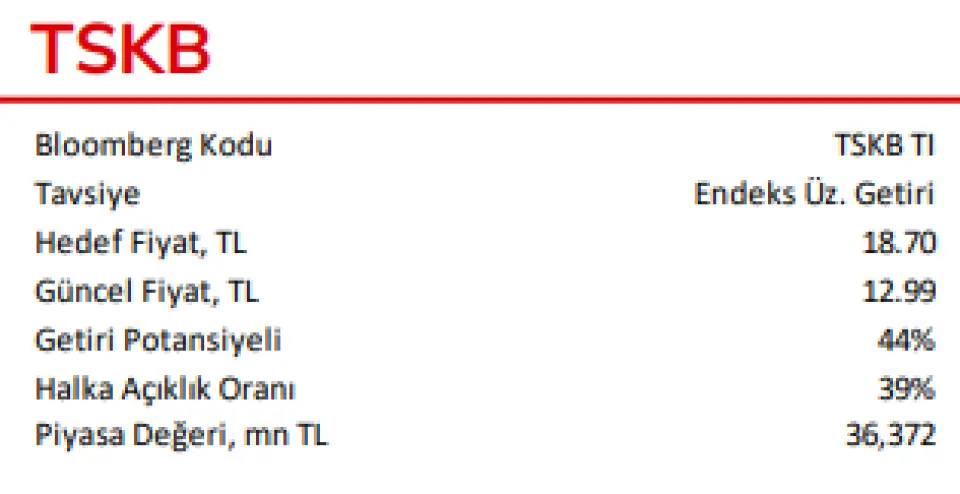

Ak Yatırım TSKB raporu

Diğer bankaların aksine TSKB, 2026’da öz sermaye kârlılığında bir gerileme görebilir. TSKB, faiz indirim döngüsünün ana faydalanıcılarından biri değildir ve muhtemelen 2026'da 2025'e kıyasla daha düşük bir öz kaynak kârlılığı açıklayacaktır. Ayrıca, 2026 yılı için tüketim odaklı büyüme beklentileri, proje finansmanı kredilerinde kayda değer bir büyümeyi desteklememektedir. Son üç yılda özel mevduat bankalarının ortalama öz kaynak kârlılığı rakamını aşan TSKB'nin öz kaynak kârlılığının, 2026 yılında kapsamımızdaki bankaların altında kalacağını öngörüyoruz.

2026 yılı büyüme beklentileri, proje finansmanı kredileri için agresif bir destek sunmayabilir. TSKB, döviz ağırlıklı bir bilançoya ve uzun vadeli fonlama yapısına sahiptir. Ek olarak, kredi portföyünün üçte biri elektrik üretimi ve enerji dağıtım sektörlerine verilen kredilerden oluşmaktadır. Banka, düşük karbonlu ekonomiye geçiş, iklim değişikliğine uyum ve deprem bölgelerinin yeniden inşasını stratejik büyüme alanları olarak görmektedir. Ancak, 2026 beklentileri proje finansmanı kredilerinde yeterli büyüme fırsatı sağlamayabilir.

2026'da 2025'e göre daha düşük bir net faiz marjı ve daha yüksek bir kredi risk maliyeti öngörüyoruz. Kapsamımızdaki diğer bankalar için beklediğimiz net faiz marjı genişlemesi öngörüsünün aksine, TSKB'nin YP kredi marjının neredeyse sabit kalmasına rağmen TL kredi faizleri ve devlet tahvili getirileri üzerindeki baskı nedeniyle NFM tarafında bir gerileme bekliyoruz. Ayrıca TSKB'nin, Aşama-II ve Aşama-III kredi kategorilerine önemli bir akış olması ve 4Ç25’te yüksek miktarda karşılık ayırması beklenmektedir. Bu eğilimin 2026'da da devam edebileceğini düşünüyoruz. Bu doğrultuda, net kredi risk maliyeti beklentimizi 4Ç25'te yaklaşık 220 baz puan, 2025’te 40 baz puan ve 2026'da yaklaşık 50 baz puan (2024'teki -60 baz puana kıyasla) olarak tahmin ediyoruz.

Modelimiz 1,3 milyar TL serbest karşılığı içermektedir. Bu projeksiyonlar ışığında, TSKB için net kar tahminimiz 2025 yılında 11,3 milyar TL, 2026 yılında ise 12,5 milyar TL seviyesinde olup; öz kaynak kârlılığı seviyeleri %29 ve %25'tir. Bankanın 2025/9 sonu itibarıyla toplam 1,3 milyar TL serbest karşılığı bulunmaktadır. Bu tutarı değerlememize dahil ettik. TSKB, tarihsel F/DD seviyelerine göre bir miktar cazip görünmektedir. Mevcut durumda TSKB hisseleri, bir yıl ileri dönük 0,6x F/DD çarpanı ile (banka kapsamımızdaki en düşük ikinci oran) işlem görmekte olup, son iki yılın medyan bir yıl ileri dönük F/DD oranı olan 0,7x'e göre %15 iskontoludur. 12 aylık hedef fiyatımız, son on yılın en yüksek bir yıl ileri dönük F/DD oranına göre %25'ten fazla iskontolu olan 0,9x adil F/DD çarpanına işaret etmektedir.

Ak Yatırım VAKBN raporu

Güçlü 4Ç25 sonuçları kısa vadeli katalizör olabilir. Vakıfbank'ın, 2025-2027 döneminde öz sermaye kârlılığını banka kapsamımızın üst sınırında sürdürmesi muhtemel gözüküyor. Özellikle, ertelenmiş TÜFE'ye endeksli tahvil gelirlerinin 4Ç25'te raporlanmasıyla birlikte 2025'teki %70'lik güçlü kâr artışı, kısa vadeli bir katalizör işlevi görebilir. Kamu bankaları arasında Vakıfbank, nispeten daha güçlü sermaye yeterliliği ve yurt dışı kaynaklı güçlü fonlama kapasitesi ile öne çıkmaktadır. Vakıfbank, pandemi sonrası dönemde kapsamımızdaki çoğu bankadan daha agresif bir kredi büyümesi sergiledi.

Vakıfbank, Türk bankacılık sektöründeki ikinci en büyük kredi portföyüne sahiptir ve özellikle pandemi sonrası dönemde özel bankalar ile Halkbank'tan pazar payı almıştır. 2025'in ilk 9 ayı itibarıyla, yılbaşına göre TL ve YP kredi büyümesi sırasıyla %29,0 ve %18,0 ile oldukça güçlü seyretmiştir. Bu politika, özellikle bankanın nispeten daha rahat olan sermaye yeterlilik oranları (BDDK yasal kolaylaştırma etkisi hariç CET1 oranı eşik değerin 100 baz puan üzerindedir) ve yurt dışından kolay borçlanabilme yeteneği (ilk dokuz ayda uluslararası bankalardan toplam 11,4 milyar dolar finansman) sayesinde mümkün olmuştur.

Öz kaynak kârlılığı özel bankalar ortalamasına paralel sürer mi? 2025 net karını 66 milyar TL (1Ç25'teki 11,0 milyar TL'lik serbest karşılık iptali dahil) ve 2026 yılı net karını 96,5 milyar TL olarak öngörüyoruz; bu rakamlar sırasıyla %26 ve %29 öz kaynak kârlılığına karşılık gelmektedir. Net faiz marjının 2026’da yaklaşık 115 baz puan genişlemesini (özel bankaların ortalama 170 baz puanlık NFM genişlemesinin altında), net kredi risk maliyeti'nin ise yataya yakın 150 baz puanda kalmasını bekliyoruz. Son olarak, Vakıfbank'ın faaliyet gideri artışını 2025’de %60 (özel banka ortalaması %45), 2026’da %40,6 (özel banka ortalaması %36) olarak öngörüyoruz.

Vakıfbank, sektör trendinin aksine, 2023 yılından bu yana personel sayısını istikrarlı bir şekilde artırmaktadır. F/DD çarpanı tarihsel ortalamalara yakın seyretmektedir. Vakıfbank'ın mevcut bir yıl ileri dönük F/D oranı 0,8x seviyesinde olup, son iki yılın medyan rakamına göre hafif bir prime işaret etmektedir. Ayrıca, 12 aylık hedef fiyatımıza dayalı zımni F/DD çarpanı 1,0x'in biraz altında kalarak, son on yılın en yüksek bir yıl ileri dönük F/DD değerine göre %5 gibi hafif bir iskontoya denk gelmektedir.

Hedef Fiyat Haberleri

Ak Yatırım TSKB raporu

Diğer bankaların aksine TSKB, 2026’da öz sermaye kârlılığında bir gerileme görebilir. TSKB, faiz indirim döngüsünün ana faydalanıcılarından biri değildir ve muhtemelen 2026'da 2025'e kıyasla daha düşük bir öz kaynak kârlılığı açıklayacaktır. Ayrıca, 2026 yılı için tüketim odaklı büyüme beklentileri, proje finansmanı kredilerinde kayda değer bir büyümeyi desteklememektedir. Son üç yılda özel mevduat bankalarının ortalama öz kaynak kârlılığı rakamını aşan TSKB'nin öz kaynak kârlılığının, 2026 yılında kapsamımızdaki bankaların altında kalacağını öngörüyoruz.

2026 yılı büyüme beklentileri, proje finansmanı kredileri için agresif bir destek sunmayabilir. TSKB, döviz ağırlıklı bir bilançoya ve uzun vadeli fonlama yapısına sahiptir. Ek olarak, kredi portföyünün üçte biri elektrik üretimi ve enerji dağıtım sektörlerine verilen kredilerden oluşmaktadır. Banka, düşük karbonlu ekonomiye geçiş, iklim değişikliğine uyum ve deprem bölgelerinin yeniden inşasını stratejik büyüme alanları olarak görmektedir. Ancak, 2026 beklentileri proje finansmanı kredilerinde yeterli büyüme fırsatı sağlamayabilir.

2026'da 2025'e göre daha düşük bir net faiz marjı ve daha yüksek bir kredi risk maliyeti öngörüyoruz. Kapsamımızdaki diğer bankalar için beklediğimiz net faiz marjı genişlemesi öngörüsünün aksine, TSKB'nin YP kredi marjının neredeyse sabit kalmasına rağmen TL kredi faizleri ve devlet tahvili getirileri üzerindeki baskı nedeniyle NFM tarafında bir gerileme bekliyoruz. Ayrıca TSKB'nin, Aşama-II ve Aşama-III kredi kategorilerine önemli bir akış olması ve 4Ç25’te yüksek miktarda karşılık ayırması beklenmektedir. Bu eğilimin 2026'da da devam edebileceğini düşünüyoruz. Bu doğrultuda, net kredi risk maliyeti beklentimizi 4Ç25'te yaklaşık 220 baz puan, 2025’te 40 baz puan ve 2026'da yaklaşık 50 baz puan (2024'teki -60 baz puana kıyasla) olarak tahmin ediyoruz.

Modelimiz 1,3 milyar TL serbest karşılığı içermektedir. Bu projeksiyonlar ışığında, TSKB için net kar tahminimiz 2025 yılında 11,3 milyar TL, 2026 yılında ise 12,5 milyar TL seviyesinde olup; öz kaynak kârlılığı seviyeleri %29 ve %25'tir. Bankanın 2025/9 sonu itibarıyla toplam 1,3 milyar TL serbest karşılığı bulunmaktadır. Bu tutarı değerlememize dahil ettik. TSKB, tarihsel F/DD seviyelerine göre bir miktar cazip görünmektedir. Mevcut durumda TSKB hisseleri, bir yıl ileri dönük 0,6x F/DD çarpanı ile (banka kapsamımızdaki en düşük ikinci oran) işlem görmekte olup, son iki yılın medyan bir yıl ileri dönük F/DD oranı olan 0,7x'e göre %15 iskontoludur. 12 aylık hedef fiyatımız, son on yılın en yüksek bir yıl ileri dönük F/DD oranına göre %25'ten fazla iskontolu olan 0,9x adil F/DD çarpanına işaret etmektedir.

Ak Yatırım VAKBN raporu

Güçlü 4Ç25 sonuçları kısa vadeli katalizör olabilir. Vakıfbank'ın, 2025-2027 döneminde öz sermaye kârlılığını banka kapsamımızın üst sınırında sürdürmesi muhtemel gözüküyor. Özellikle, ertelenmiş TÜFE'ye endeksli tahvil gelirlerinin 4Ç25'te raporlanmasıyla birlikte 2025'teki %70'lik güçlü kâr artışı, kısa vadeli bir katalizör işlevi görebilir. Kamu bankaları arasında Vakıfbank, nispeten daha güçlü sermaye yeterliliği ve yurt dışı kaynaklı güçlü fonlama kapasitesi ile öne çıkmaktadır. Vakıfbank, pandemi sonrası dönemde kapsamımızdaki çoğu bankadan daha agresif bir kredi büyümesi sergiledi.

Vakıfbank, Türk bankacılık sektöründeki ikinci en büyük kredi portföyüne sahiptir ve özellikle pandemi sonrası dönemde özel bankalar ile Halkbank'tan pazar payı almıştır. 2025'in ilk 9 ayı itibarıyla, yılbaşına göre TL ve YP kredi büyümesi sırasıyla %29,0 ve %18,0 ile oldukça güçlü seyretmiştir. Bu politika, özellikle bankanın nispeten daha rahat olan sermaye yeterlilik oranları (BDDK yasal kolaylaştırma etkisi hariç CET1 oranı eşik değerin 100 baz puan üzerindedir) ve yurt dışından kolay borçlanabilme yeteneği (ilk dokuz ayda uluslararası bankalardan toplam 11,4 milyar dolar finansman) sayesinde mümkün olmuştur.

Öz kaynak kârlılığı özel bankalar ortalamasına paralel sürer mi? 2025 net karını 66 milyar TL (1Ç25'teki 11,0 milyar TL'lik serbest karşılık iptali dahil) ve 2026 yılı net karını 96,5 milyar TL olarak öngörüyoruz; bu rakamlar sırasıyla %26 ve %29 öz kaynak kârlılığına karşılık gelmektedir. Net faiz marjının 2026’da yaklaşık 115 baz puan genişlemesini (özel bankaların ortalama 170 baz puanlık NFM genişlemesinin altında), net kredi risk maliyeti'nin ise yataya yakın 150 baz puanda kalmasını bekliyoruz. Son olarak, Vakıfbank'ın faaliyet gideri artışını 2025’de %60 (özel banka ortalaması %45), 2026’da %40,6 (özel banka ortalaması %36) olarak öngörüyoruz.

Vakıfbank, sektör trendinin aksine, 2023 yılından bu yana personel sayısını istikrarlı bir şekilde artırmaktadır. F/DD çarpanı tarihsel ortalamalara yakın seyretmektedir. Vakıfbank'ın mevcut bir yıl ileri dönük F/D oranı 0,8x seviyesinde olup, son iki yılın medyan rakamına göre hafif bir prime işaret etmektedir. Ayrıca, 12 aylık hedef fiyatımıza dayalı zımni F/DD çarpanı 1,0x'in biraz altında kalarak, son on yılın en yüksek bir yıl ileri dönük F/DD değerine göre %5 gibi hafif bir iskontoya denk gelmektedir.