AYGAZ Hissesi için Hedef Fiyat 228 TL! Bilanço Değerlendirmesi: Olumlu

Deniz Yatırım 30.07.2025 tarihinde AYGAZ hissesi için hedef fiyat paylaştı ve bilanço değerlendirmesi yaptı. Detaylar haberin devamında...

Yayınlama Tarihi: 30.07.2025 22:30

—

Son Güncelleme: 30.07.2025 22:30

Deniz Yatırım 30 Temmuz 2025 tarihinde AYGAZ hissesi için hedef fiyat açıkladı.

Raporda yer alan detaylar şu şekilde;

Değerlendirme: Olumlu

"Aygaz 2Ç25’te 19.967 milyon TL gelir (Konsensus: 19.579 milyon TL / Deniz Yatırım: 19.568 milyon TL), 610 milyon TL FAVÖK (Konsensus: 548 milyon TL / Deniz Yatırım: 505 milyon TL) ve 963 milyon TL net kar (Konsensus: 609 milyon TL / Deniz Yatırım: 601 milyon TL) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 84 milyon TL’lik olumsuz etki oluştu."

Bilançoda olumlu okuduğumuz detaylar

"Beklentilerin üzerinde sonuçlar açıklanması, FAVÖK’te yıllık bazda güçlü toparlanma, net karda çeyreksel ve yıllık bazda artış, Bangladeş tarafında devam eden büyüme ve istikrarlı olarak net kar kaydedilmesi."

Bilançoda olumsuz okuduğumuz detaylar

"Satış hacminin daralması ve net nakit pozisyonunda azalış"

Bilançoya dair kısa değerlendirmemiz

"2Ç25 finansallarında, FAVÖK ve net kar rakamları yıllık bazda güçlü iyileşmeler kaydederken hem bizim hem de piyasa beklentisinin üzerinde gerçekleşti. Bu çerçevede, açıklanan finansal sonuçların hisse performansı üzerinde olumlu etki yaratacağı düşüncesindeyiz."

"Finansallara geçmeden önce operasyonel verilere bakacak olursak; 2Ç25’te Aygaz’ın toplam LPG satış hacmi yıllık %1 azalarak 598 bin ton oldu."

"EPDK Mayıs ayı sektör raporuna göre Ocak-Mayıs 2025 döneminde, Aygaz’ın tüplügaz pazar payı %40,8, otogaz pazar payı da %22,8 olarak gerçekleşirken, toplam LPG pazar payı %25,7 oldu ve pazardaki lider konumu devam etti."

"2024 yılını dalgalı, ancak, kapanış bazında artış ile tamamlayan Sonatrach fiyatı, 2025 yılına artış trendiyle başlamasına karşılık Mart sonunda düşüşe geçti."

"Aygaz, 2Ç25'te yıllık bazda %16 azalışla 19.967 milyon TL satış geliri kaydetti."

"FAVÖK 2Ç25'te yıllık bazda yaklaşık 10 kat artışla 610 milyon TL seviyesinde gerçekleşti. FAVÖK marjı, 301 milyon TL’lik stok zararına rağmen daha uygun fiyatlı LPG tedariği, operasyonel giderlerde sağlanan verimlilik ve dağıtım marj artışının etkisiyle yıllık bazda 2,8 puan iyileşerek %3,1 seviyesinde gerçekleşti. Ek olarak, FAVÖK marjının çeyreksel bazda da 0,2 puan iyileştiğini belirtelim."

"Şirket, yıllık bazda %178 artışla 963 milyon TL net kar açıkladı (1Ç25: 13 milyon TL net kar, 2Ç24: 347 milyon TL net kar). Operasyonel karda artış net karın yıllık; özkaynak yöntemiyle değerlenen yatırımlardan geçen çeyreğin aksine kar kaydedilmesi ve parasal kayıpta azalış da net karın çeyreksel bazda büyümesinde etkili oldu."

"Özkaynak yöntemi ile konsolide edilen yatırımların 2Ç25’te toplam net kar etkisi 644 milyon TL’dir (EYAŞ: +735 milyon TL, Sendeo: -130 milyon TL, Opet Aygaz Gayrimenkul: +29 milyon TL ve United Aygaz: +9 milyon TL)."

"Şirket, 2Ç25'te 137 milyon TL esas faaliyetlerden net diğer gelir (2Ç24: 253 milyon TL net diğer gelir), 88 milyon TL net finansman geliri (2Ç24: 3 milyon TL net finansman gideri) ve 119 milyon TL vergi gideri (2Ç24: 433 milyon TL vergi gideri) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 84 milyon TL’lik olumsuz etki oluştu."

"Haziran 2025 sonu itibariyle Şirket’in 2.341 milyon TL net nakit pozisyonu bulunmaktadır (Mart 2025 sonu: 3.978 milyon TL net nakit pozisyonu). Söz konusu azalışta Nisan ayında gerçekleştirilen temettü ödemesi etkili oldu. Aynı dönemde net nakit/FAVÖK rasyosu ise 0,8x oldu (Mart 2025 sonu: 1,7x net nakit/FAVÖK)."

"Bangladeş operasyonları (United Aygaz). Şirket, Ocak-Haziran döneminde toplamda 91 bin ton satışa ulaşırken, yıllık bazda %85 artış gösterdi. Chittagong’da toplam küre tank sayısı 6 adede ulaşmış olup stok kapasitesi 16 bin tona çıkarken, Dhaka tesisi için gerekli yasal izinler alınmış olup, dolum tesisi inşaat çalışmaları ve 5,5 bin ton kapasiteli kürenin montajı devam etmektedir."

"Şirket yönetimi 2025 yılı satış hacmi beklentilerini korudu. Buna göre, tüpgaz satış hacmi beklentisini 220-230 bin ton, otogaz satış hacmi beklentisini de 755- 785 bin ton olarak sürdürdü. Diğer yandan, tüplü gaz pazar payı beklentisi %41,0-43,0 olarak korunurken, otogaz pazar payı beklentisi %21,5-22,5 seviyesinden %22,0-23,0 seviyesine hafifçe yükseltildi."

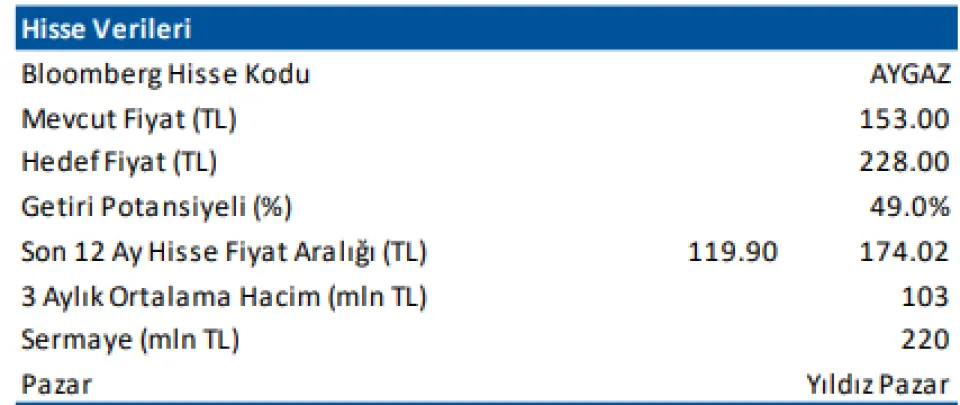

"Genel değerlendirme: Finansalların ardından net nakit pozisyonundaki azalışa karşılık 21 Temmuz 2025 tarihinde paylaştığımız raporumuzla iştiraki Tüpraş’ın hedef değerinde gerçekleştirdiğimiz yukarı yönlü revizyon neticesinde Aygaz için 12-aylık hedef fiyatımızı 215,00 TL’den 228,00 TL’ye yükseltiyor, önerimizi AL olarak sürdürüyoruz. 2025 tahminlerimize göre, AYGAZ hissesi 11,9x FD/FAVÖK çarpanı ile işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %12 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 10,8x F/K ve 11,0x FD/FAVÖK çarpanlarıyla işlem görmektedir"

Detaylar

Hedef Fiyat - 228,00 TL

Aygaz (AYGAZ TI) Bilanço Değerlendirmesi

Aracı kurum aynı zamanda Aygaz için bilanço değerlendirmesinde bulundu.Raporda yer alan detaylar şu şekilde;

Değerlendirme: Olumlu

"Aygaz 2Ç25’te 19.967 milyon TL gelir (Konsensus: 19.579 milyon TL / Deniz Yatırım: 19.568 milyon TL), 610 milyon TL FAVÖK (Konsensus: 548 milyon TL / Deniz Yatırım: 505 milyon TL) ve 963 milyon TL net kar (Konsensus: 609 milyon TL / Deniz Yatırım: 601 milyon TL) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 84 milyon TL’lik olumsuz etki oluştu."

Bilançoda olumlu okuduğumuz detaylar

"Beklentilerin üzerinde sonuçlar açıklanması, FAVÖK’te yıllık bazda güçlü toparlanma, net karda çeyreksel ve yıllık bazda artış, Bangladeş tarafında devam eden büyüme ve istikrarlı olarak net kar kaydedilmesi."

Bilançoda olumsuz okuduğumuz detaylar

"Satış hacminin daralması ve net nakit pozisyonunda azalış"

Bilançoya dair kısa değerlendirmemiz

"2Ç25 finansallarında, FAVÖK ve net kar rakamları yıllık bazda güçlü iyileşmeler kaydederken hem bizim hem de piyasa beklentisinin üzerinde gerçekleşti. Bu çerçevede, açıklanan finansal sonuçların hisse performansı üzerinde olumlu etki yaratacağı düşüncesindeyiz."

"Finansallara geçmeden önce operasyonel verilere bakacak olursak; 2Ç25’te Aygaz’ın toplam LPG satış hacmi yıllık %1 azalarak 598 bin ton oldu."

"EPDK Mayıs ayı sektör raporuna göre Ocak-Mayıs 2025 döneminde, Aygaz’ın tüplügaz pazar payı %40,8, otogaz pazar payı da %22,8 olarak gerçekleşirken, toplam LPG pazar payı %25,7 oldu ve pazardaki lider konumu devam etti."

"2024 yılını dalgalı, ancak, kapanış bazında artış ile tamamlayan Sonatrach fiyatı, 2025 yılına artış trendiyle başlamasına karşılık Mart sonunda düşüşe geçti."

"Aygaz, 2Ç25'te yıllık bazda %16 azalışla 19.967 milyon TL satış geliri kaydetti."

"FAVÖK 2Ç25'te yıllık bazda yaklaşık 10 kat artışla 610 milyon TL seviyesinde gerçekleşti. FAVÖK marjı, 301 milyon TL’lik stok zararına rağmen daha uygun fiyatlı LPG tedariği, operasyonel giderlerde sağlanan verimlilik ve dağıtım marj artışının etkisiyle yıllık bazda 2,8 puan iyileşerek %3,1 seviyesinde gerçekleşti. Ek olarak, FAVÖK marjının çeyreksel bazda da 0,2 puan iyileştiğini belirtelim."

"Şirket, yıllık bazda %178 artışla 963 milyon TL net kar açıkladı (1Ç25: 13 milyon TL net kar, 2Ç24: 347 milyon TL net kar). Operasyonel karda artış net karın yıllık; özkaynak yöntemiyle değerlenen yatırımlardan geçen çeyreğin aksine kar kaydedilmesi ve parasal kayıpta azalış da net karın çeyreksel bazda büyümesinde etkili oldu."

"Özkaynak yöntemi ile konsolide edilen yatırımların 2Ç25’te toplam net kar etkisi 644 milyon TL’dir (EYAŞ: +735 milyon TL, Sendeo: -130 milyon TL, Opet Aygaz Gayrimenkul: +29 milyon TL ve United Aygaz: +9 milyon TL)."

"Şirket, 2Ç25'te 137 milyon TL esas faaliyetlerden net diğer gelir (2Ç24: 253 milyon TL net diğer gelir), 88 milyon TL net finansman geliri (2Ç24: 3 milyon TL net finansman gideri) ve 119 milyon TL vergi gideri (2Ç24: 433 milyon TL vergi gideri) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 84 milyon TL’lik olumsuz etki oluştu."

"Haziran 2025 sonu itibariyle Şirket’in 2.341 milyon TL net nakit pozisyonu bulunmaktadır (Mart 2025 sonu: 3.978 milyon TL net nakit pozisyonu). Söz konusu azalışta Nisan ayında gerçekleştirilen temettü ödemesi etkili oldu. Aynı dönemde net nakit/FAVÖK rasyosu ise 0,8x oldu (Mart 2025 sonu: 1,7x net nakit/FAVÖK)."

"Bangladeş operasyonları (United Aygaz). Şirket, Ocak-Haziran döneminde toplamda 91 bin ton satışa ulaşırken, yıllık bazda %85 artış gösterdi. Chittagong’da toplam küre tank sayısı 6 adede ulaşmış olup stok kapasitesi 16 bin tona çıkarken, Dhaka tesisi için gerekli yasal izinler alınmış olup, dolum tesisi inşaat çalışmaları ve 5,5 bin ton kapasiteli kürenin montajı devam etmektedir."

"Şirket yönetimi 2025 yılı satış hacmi beklentilerini korudu. Buna göre, tüpgaz satış hacmi beklentisini 220-230 bin ton, otogaz satış hacmi beklentisini de 755- 785 bin ton olarak sürdürdü. Diğer yandan, tüplü gaz pazar payı beklentisi %41,0-43,0 olarak korunurken, otogaz pazar payı beklentisi %21,5-22,5 seviyesinden %22,0-23,0 seviyesine hafifçe yükseltildi."

"Genel değerlendirme: Finansalların ardından net nakit pozisyonundaki azalışa karşılık 21 Temmuz 2025 tarihinde paylaştığımız raporumuzla iştiraki Tüpraş’ın hedef değerinde gerçekleştirdiğimiz yukarı yönlü revizyon neticesinde Aygaz için 12-aylık hedef fiyatımızı 215,00 TL’den 228,00 TL’ye yükseltiyor, önerimizi AL olarak sürdürüyoruz. 2025 tahminlerimize göre, AYGAZ hissesi 11,9x FD/FAVÖK çarpanı ile işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %12 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 10,8x F/K ve 11,0x FD/FAVÖK çarpanlarıyla işlem görmektedir"

Kaynak: