Borsada Bilanço Dönemi! Bankalardan Ne Kadar Kar Bekleniyor?

Borsada Bilanço Dönemi! Bankalardan Ne Kadar Kar Bekleniyor? Borsanın lokomotifi konumunda olan ve her yükselen trendde başrol oynayan banka hisseleri, bilançosu en heyecanla beklenen hisseler. Neredeyse bütün aracı kurumların kar tahminleri açıkladığı banka hisseleri için, Garanti BBVA Yatırım' da beklediği kar rakamlarını açıkladı.

Yayınlama Tarihi: 18.10.2025 19:45

—

Son Güncelleme: 18.10.2025 19:45

Borsada Bilanço Dönemi! Bankalardan Ne Kadar Kar Bekleniyor? Borsanın lokomotifi konumunda olan ve her yükselen trendde başrol oynayan banka hisseleri, bilançosu en heyecanla beklenen hisseler. Neredeyse bütün aracı kurumların kar tahminleri açıkladığı banka hisseleri için, Garanti BBVA Yatırım' da beklediği kar rakamlarını açıkladı.

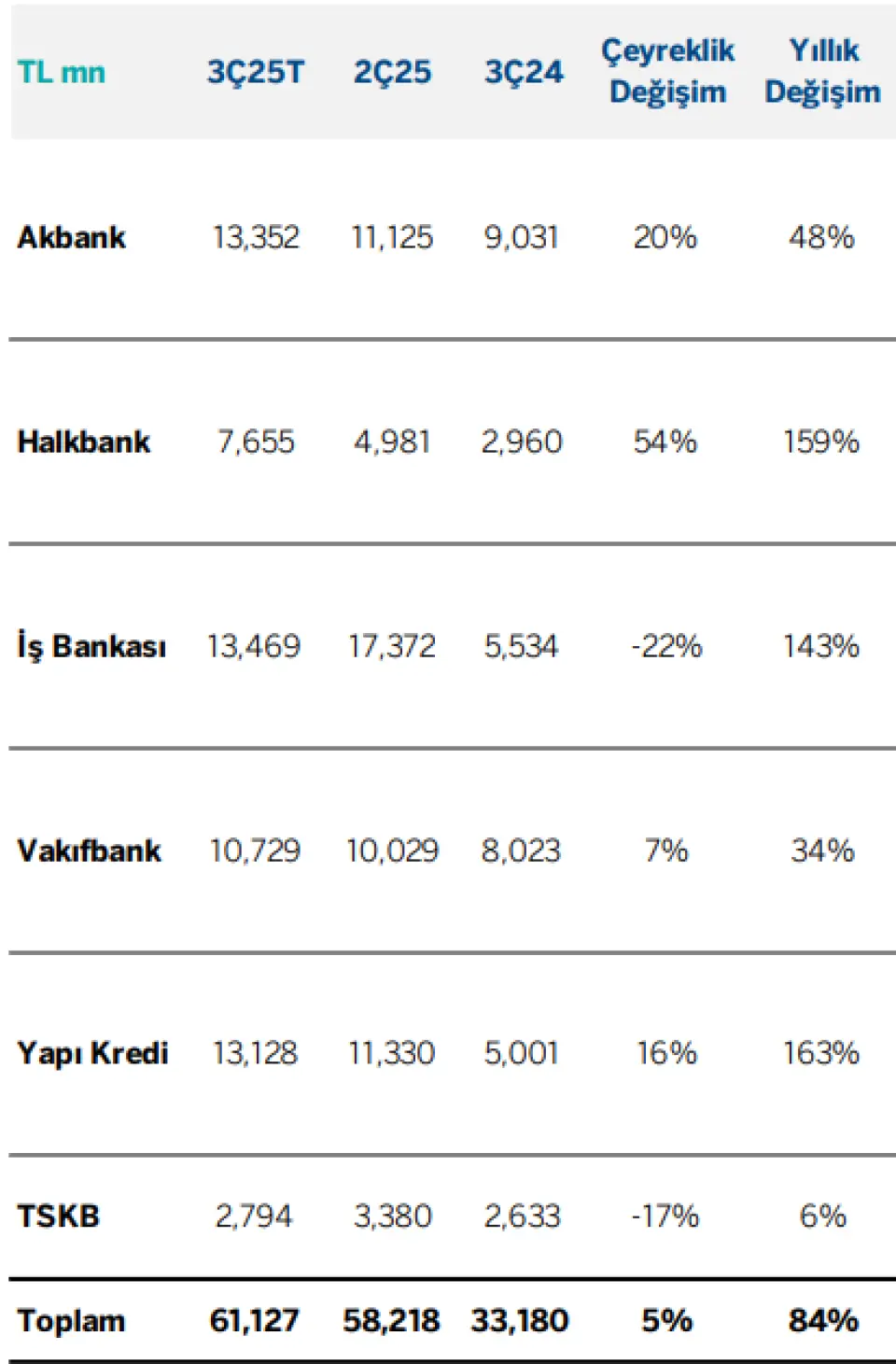

Geçen yıl 3. çeyrek bazında bakarsak karını en çok artırması beklenen banka YKBNK oldu. Bankanın karını geçen yılın aynı dönemine göre %163 artırması bekleniyor. Onu takip eden banka %159 artış ile HALKB.

Garanti BBVA Yatırım Bankacılık Sektörü 3Ç25 Beklentiler raporu

Bankalar üçüncü çeyrek sonuçlarını 23 Ekim’de Akbank ile açıklamaya başlıyor. Kapsamımızdaki bankalar için çeyreklik bazda %5 kar büyümesi öngörüyoruz.

Çeyrek özelinde öne çıkan 3 başlık;

i) Kredi mevduat makasında 2.5 puan genişleme, NFM’de 45baz puan artış

ii) Faizlerin düştüğü dünyada bankaların kısa vadeli swap kullanımlarını artırmaları

iii) Karşılık giderlerinde ve risk maliyetlerinde yükselmenin devam etmesi

Kapsamımızdaki bankalardan Halkbank, Akbank ve Yapı Kredi çeyreksel bazda kar büyümesi ile öne çıkıyor. Halkbank özkaynak yöntemine geçtiği için iştirak katkısı geliri yazacak. Ayrıca aktiflerin değerlemesi kaynaklı diğer gelirler kalemi de kuvvetli. 8 puanlık kredi makası genişlemesi ise dikkat çekici. Net faiz marjında çeyreklik 80bps iyileşme beklediğimiz Akbank’ın, risk maliyeti ise yıllık hedefin (150-200baz puan) bir miktar üzerinde. Bu çeyrekte artan swap giderleri, güçlü komisyon gelirleri ile dengeleniyor. Yapı Kredi tarafında ise, swap ile düzeltilmiş net faiz marjı çeyreklik 50 baz puan artıyor. Karşılıklarda çeyreklik bir miktar yükselme ve faaliyet giderlerinde artış bekliyoruz.

Enflasyon görünümünde son ayda yaşanan bozulma, faiz indirim beklentilerini ve boyutunu bir miktar törpüledi. %60 TL mevduat payı hedefi ise fonlama maliyetlerinin aşağı gelmesini sınırlıyor. Dolayısıyla, bankalar için yılın ikinci yarısında beklenen güçlü marj genişlemesi beklentilerinin bir miktar aşağı geldiğini gözlemliyoruz. Son bir ayda sanayi endeksine göre %11 negatif ayrışan bankacılık sektöründe, önümüzdeki dönemde toparlanma bekliyoruz. Bu kapsamda, vade uyumsuzluğu nedeniyle faiz indirimden olumlu ayrışmasını beklediğimiz Akbank ve Yapı Kredi’yi model portföyümüzde bulundurmaya devam ediyoruz.

AKBNK: Akbank kredi tarafında özel banka benzerlerine göre daha hızlı büyürken, kredi mevduat oranı ise bu dönemde bir miktar arttı. Net faiz marjında çeyreklik 80baz puan iyileşme beklediğimiz bankanın, risk maliyeti ise yıllık hedefin (150-200baz puan) bir miktar üzerinde. Bu çeyrekte artan swap giderleri, güçlü komisyon gelirleri ile dengeleniyor.

HALKB: Bankanın kredi mevduat makası 8 puan ile oldukça önemli oranda genişliyor ancak öcenki çeyrekte muhsevesel olarak yazdıkları yüksek tutarlı TÜFE gelirinin azalması nedeniyle, net faiz gelirleri çeyreklik hafif azalacak. Banka özkaynak yöntemine geçtiği için iştirka katkısı geliri yazacak. Ayrıca aktiflerin değerlemesi kaynaklı diğer gelirler kalemi de kuvvetli

İŞ BANKASI: Kredi mevduat makasında 4puana yakın iyileşme bekliyoruz. Swap kullanımında önemli bir artış yok, bu çeyrekte NFM'de yaklaşık 1.1 puanlık iyleşme olası. Önceki çeyrekte kuvvetli olan iştirak katkısı bu çeyrekte daha sınırlı. Risk maliyeti ise 210baz puan ile önceki çeyreğe göre artması bekleniyor.

VAKBN: Kredi mevduat makasında 1.5 puan iyileşme beklerken, düzeltilmiş net faiz marjının çeyreklik 0.6puan artacağını tahmin ediyoruz. Ticari işlemler tarafında önceki çeyrekte yazılan sermaye piyasası kar rakamlarının önemli oranda azalması ve karşılık iptallerini içeren dipğer gelirler kaleminin azalması net karlılığı baskılıyor.

YKBNK: Yapı Kredi kredi tarafında rakipleri ile paralel, mevduatta ise yüksek maliyetlerden dolayı daha yavaş büyüyor. Çeyreklik kredi makası 50baz puan artarken, swap ile düzeltilmiş net faiz marjı çeyreklik 50 baz puan artıyor. Karşılıklarda çeyreklik bir miktar yükselme ve faaliyet giderlerinde artış bekliyoruz.

TSKB: Yılın ilk yarısında yükse miktarda gerçekleşen tahsilatlar bu çeyrekte ormalize oldu. Operasyonel rakamlar kuvvetli, banka %5.5 seviyesinde marj üretmeye devam ediyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Geçen yıl 3. çeyrek bazında bakarsak karını en çok artırması beklenen banka YKBNK oldu. Bankanın karını geçen yılın aynı dönemine göre %163 artırması bekleniyor. Onu takip eden banka %159 artış ile HALKB.

Garanti BBVA Yatırım Bankacılık Sektörü 3Ç25 Beklentiler raporu

Bankalar üçüncü çeyrek sonuçlarını 23 Ekim’de Akbank ile açıklamaya başlıyor. Kapsamımızdaki bankalar için çeyreklik bazda %5 kar büyümesi öngörüyoruz.

Çeyrek özelinde öne çıkan 3 başlık;

i) Kredi mevduat makasında 2.5 puan genişleme, NFM’de 45baz puan artış

ii) Faizlerin düştüğü dünyada bankaların kısa vadeli swap kullanımlarını artırmaları

iii) Karşılık giderlerinde ve risk maliyetlerinde yükselmenin devam etmesi

Kapsamımızdaki bankalardan Halkbank, Akbank ve Yapı Kredi çeyreksel bazda kar büyümesi ile öne çıkıyor. Halkbank özkaynak yöntemine geçtiği için iştirak katkısı geliri yazacak. Ayrıca aktiflerin değerlemesi kaynaklı diğer gelirler kalemi de kuvvetli. 8 puanlık kredi makası genişlemesi ise dikkat çekici. Net faiz marjında çeyreklik 80bps iyileşme beklediğimiz Akbank’ın, risk maliyeti ise yıllık hedefin (150-200baz puan) bir miktar üzerinde. Bu çeyrekte artan swap giderleri, güçlü komisyon gelirleri ile dengeleniyor. Yapı Kredi tarafında ise, swap ile düzeltilmiş net faiz marjı çeyreklik 50 baz puan artıyor. Karşılıklarda çeyreklik bir miktar yükselme ve faaliyet giderlerinde artış bekliyoruz.

Enflasyon görünümünde son ayda yaşanan bozulma, faiz indirim beklentilerini ve boyutunu bir miktar törpüledi. %60 TL mevduat payı hedefi ise fonlama maliyetlerinin aşağı gelmesini sınırlıyor. Dolayısıyla, bankalar için yılın ikinci yarısında beklenen güçlü marj genişlemesi beklentilerinin bir miktar aşağı geldiğini gözlemliyoruz. Son bir ayda sanayi endeksine göre %11 negatif ayrışan bankacılık sektöründe, önümüzdeki dönemde toparlanma bekliyoruz. Bu kapsamda, vade uyumsuzluğu nedeniyle faiz indirimden olumlu ayrışmasını beklediğimiz Akbank ve Yapı Kredi’yi model portföyümüzde bulundurmaya devam ediyoruz.

AKBNK: Akbank kredi tarafında özel banka benzerlerine göre daha hızlı büyürken, kredi mevduat oranı ise bu dönemde bir miktar arttı. Net faiz marjında çeyreklik 80baz puan iyileşme beklediğimiz bankanın, risk maliyeti ise yıllık hedefin (150-200baz puan) bir miktar üzerinde. Bu çeyrekte artan swap giderleri, güçlü komisyon gelirleri ile dengeleniyor.

HALKB: Bankanın kredi mevduat makası 8 puan ile oldukça önemli oranda genişliyor ancak öcenki çeyrekte muhsevesel olarak yazdıkları yüksek tutarlı TÜFE gelirinin azalması nedeniyle, net faiz gelirleri çeyreklik hafif azalacak. Banka özkaynak yöntemine geçtiği için iştirka katkısı geliri yazacak. Ayrıca aktiflerin değerlemesi kaynaklı diğer gelirler kalemi de kuvvetli

İŞ BANKASI: Kredi mevduat makasında 4puana yakın iyileşme bekliyoruz. Swap kullanımında önemli bir artış yok, bu çeyrekte NFM'de yaklaşık 1.1 puanlık iyleşme olası. Önceki çeyrekte kuvvetli olan iştirak katkısı bu çeyrekte daha sınırlı. Risk maliyeti ise 210baz puan ile önceki çeyreğe göre artması bekleniyor.

VAKBN: Kredi mevduat makasında 1.5 puan iyileşme beklerken, düzeltilmiş net faiz marjının çeyreklik 0.6puan artacağını tahmin ediyoruz. Ticari işlemler tarafında önceki çeyrekte yazılan sermaye piyasası kar rakamlarının önemli oranda azalması ve karşılık iptallerini içeren dipğer gelirler kaleminin azalması net karlılığı baskılıyor.

YKBNK: Yapı Kredi kredi tarafında rakipleri ile paralel, mevduatta ise yüksek maliyetlerden dolayı daha yavaş büyüyor. Çeyreklik kredi makası 50baz puan artarken, swap ile düzeltilmiş net faiz marjı çeyreklik 50 baz puan artıyor. Karşılıklarda çeyreklik bir miktar yükselme ve faaliyet giderlerinde artış bekliyoruz.

TSKB: Yılın ilk yarısında yükse miktarda gerçekleşen tahsilatlar bu çeyrekte ormalize oldu. Operasyonel rakamlar kuvvetli, banka %5.5 seviyesinde marj üretmeye devam ediyor.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!