Büyüme Yavaşladı mı? İktisadi Yönelim Anketi Sonuçları

Büyüme Yavaşladı mı? İktisadi Yönelim Anketi Sonuçları. İktisadi yönelim anketi sonuçlarını Ak Yatırım değerlendirdi. Son gelen veriler büyümenin yavaşladığını gösteriyor

Yayınlama Tarihi: 25.06.2025 15:30

—

Son Güncelleme: 25.06.2025 15:30

Büyüme Yavaşladı mı? İktisadi Yönelim Anketi Sonuçları. İktisadi yönelim anketi sonuçlarını Ak Yatırım değerlendirdi. Son gelen veriler büyümenin yavaşladığını gösteriyor

İktisadi Yönelim Anketi ve Sektörel Güven Endeksleri

Makro: Öncü göstergeler ikinci çeyrekte büyümenin yavaşladığına işaret ediyor

Haziran ayına ilişkin İktisadi Yönelim Anketi, Reel Kesim Güven Endeksi ve kapasite kullanım oranı verileri ikinci çeyrekte imalat sanayi için üretim ve talepte ivme kaybının belirginleştiğine işaret etti. Son dönemde yurt içi ve yurt dışı gelişmelere bağlı olarak artan oynaklıkların/belirsizliklerin beklentiler üzerinde olumsuz yansımaları sürüyor. Nitekim, toplam siparişler ve ihracat siparişlerindeki düşüş; iç ve dış piyasa beklentilerinde bozulma mevcut. İmalat sanayi dışındaki sektörlerde de benzer bir görünüm var. Bu çerçevede, veriler ikinci çeyrekte sektörler geneline yayılan bir yavaşlama sinyali veriyor. TCMB’nin Enflasyon Raporu’nda yayınladığı çıktı açığı tahminleri de bu görünümle uyumlu bir değerlendirme (potansiyel-altı çeyreklik büyüme) sunuyordu.

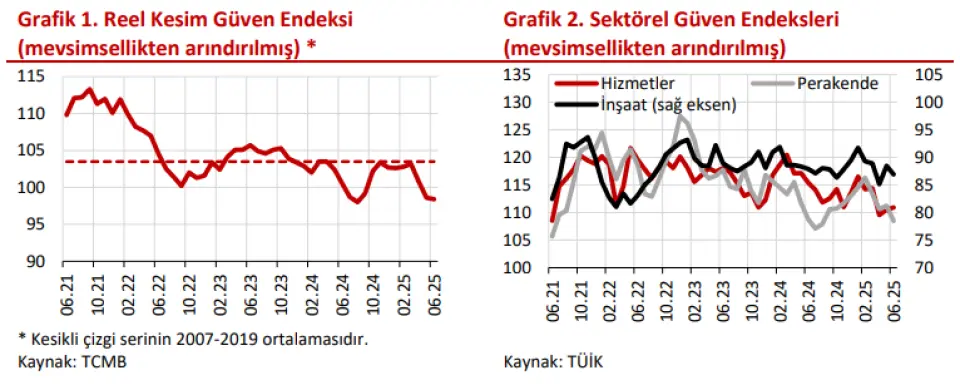

Güven Endeksleri Reel Kesim Güven Endeksi (RKGE): RKGE mevsimsellikten arındırılmış (m.a) olarak nisan ve mayıs aylarındaki belirgin düşüşün ardından haziranda da gerileyerek tarihsel ortalamasının altındaki seyrini sürdürdü (Grafik 1). Böylelikle ikinci çeyrekte birinci çeyreğe göre 3,6 puan azalarak imalat sanayinde zayıflığın belirginleştiğine işaret etti. Aylık gerilemede genel gidişat ve son 3 aya ilişkin toplam sipariş endekslerindeki düşüşler belirleyici oldu. Diğer yandan, artan yurt içi ve yurt dışı oynaklıklarla gerileyen üretim hacmi ve ihracat sipariş beklentilerinde oynaklıklardaki azalmayla sınırlı toparlanma görüldü.

Sektörel Güven Endeksleri (SGE): Yılın ilk çeyreğinde bir önceki çeyreğe göre artış kaydeden sektörel güven endeksleri mayıs ayında sınırlı iyileşme kaydettikten sonra haziranda karışık bir görünüm ortaya koydu ve ilk çeyrek ortalamasının altında kaldı (Grafik 2). Hizmet sektörü güven endeksi aylık 0,4 puan iyileşse de 110,9 değeri ile ilk çeyrek ortalamasının 4,2 puan altında kaldı. Bu iyileşmede toplam çalışan sayısı alt endeksindeki yükseliş belirleyici olurken, gelecek 3 aylık hizmetlere olan talep beklentisi gerilemeye devam etti. Perakende sektörü güven endeksi haziranda 2,8 puan gerileyerek Eylül 2024’ten bu yana en düşük seviyeye indi. İç talepte zayıflama sinyali veren perakende satış hacim endeksi ile uyumlu gelişen güven endeksi son 4 ayda 7,9 puan gerilemiş oldu. Perakende endeksin tüm alt bileşenleri düşerken, gelecek 3 aylık satış beklentisindeki 4,1 puanlık düşüş dikkat çekti. İnşaat sektörü güven endeksi ise haziran ayında gerilerken, mayıs ayındaki güçlü artış kalıcı toparlanmaya dönüşmemiş oldu. Böylelikle hizmet, perakende ve inşaat güven endekslerinin hepsi yılın ikinci çeyreğinde tarihsel ve ilk çeyrek ortalamalarının altında kaldı. Dolayısıyla, veriler faaliyette sektörler geneline yayılan bir yavaşlama sinyali veriyor. TCMB’nin son enflasyon raporunda yayınladığı çıktı açığı tahminleri de bu görünümle uyumlu bir değerlendirme (potansiyel-altı çeyreklik büyüme) sunuyor.

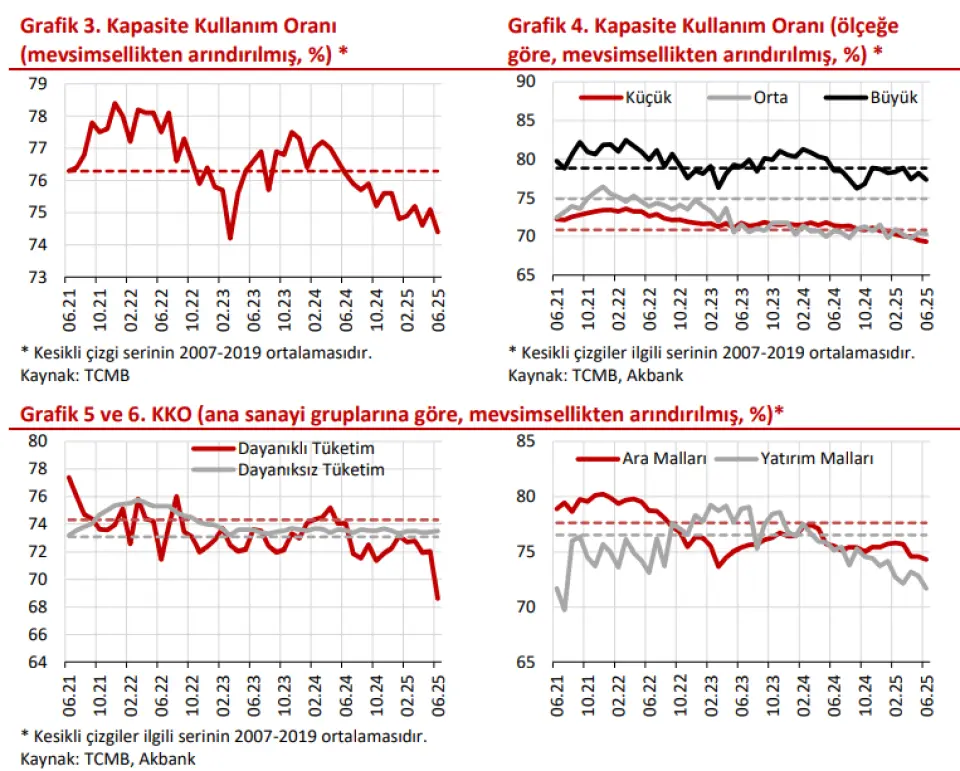

Kapasite Kullanım Oranı KKO (m.a.) haziranda aylık 0,7 puan düşüşle %74,4 değerini aldı ve tarihsel ortalamasının 1,9 puan altında kalarak imalat sanayi ana eğilimindeki zayıflığın sürdüğüne işaret etti (Grafik 3). Ölçek bazında KKO, küçük, orta ve büyük ölçekli firmaların tamamında düşerken, küçük ölçekli firmalarda Aralık 2020’den bu yana en düşük seviyeye geriledi (Grafik 4). Tarihsel ortalamalara kıyasla KKO orta ölçekli firmalarda ortalamanın belirgin altında kalmaya devam ederken, küçük ve büyük ölçekli firmalarda ortalamanın sınırlı altında bulunuyor. Mal grupları bazında ise dayanıksız tüketim mallarında sınırlı artış, diğer gruplarda düşüş kaydedildi. Dayanıklı tüketim mallarındaki düşüş dikkat çekerken, ara malı KKO’su %74,3 ile Mart 2023’ten bu yana en düşük seviyeye geriledi.

Sektörel detayda bakıldığında, imalat sanayi KKO’sundaki aylık düşüşte taşıt sektöründeki 3,2 puan, makine ve ekipmandaki 2,6 puan ve elektrikli teçhizattaki 1,8 puan gerileme belirleyici oldu. Bununla birlikte sanayi üretiminde ve ihracatta yüksek paya sahip diğer sektörlerden gıdada KKO aylık 0,9 puan azalırken, giyimde KKO’su 0,2 geriledi.

Diğer yandan, KKO ana metal sanayinde aylık 0,8 puan artarak son 4 ayın en yüksek seviyesine çıktı, ancak hala tarihsel ortalamasının 3,9 puan altında. Savunma sanayi araçlarının yer aldığı ve son dönemde SÜE’de yüksek dalgalanmaya neden olan diğer ulaşım araçlarında KKO mayıs ayındaki 0,4 puanlık artışın ardından haziranda da 0,5 puan artarak %78,4 ile son 11 ayın en yüksek seviyesine ulaştı ve tarihsel ortalamasının 3 puan üzerine çıktı. Mayıs ayına ilişkin dış ticaret ile KKO verileri diğer ulaşım araçlarının sanayi üretimine tekrar yüksek katkı yapabileceğine işaret ediyor. Diğer yandan, giyim sektörünün ana tedarikçisi tekstil sektöründe KKO mayısta aylık 1,7 azalarak 2 yıl sonra (depremden beri) ilk kez %70 seviyesinin altına geriledikten sonra haziranda 0,5 puan artarak %69’a yükselse de zayıf seyrini korudu.

İktisadi Yönelim Anketi

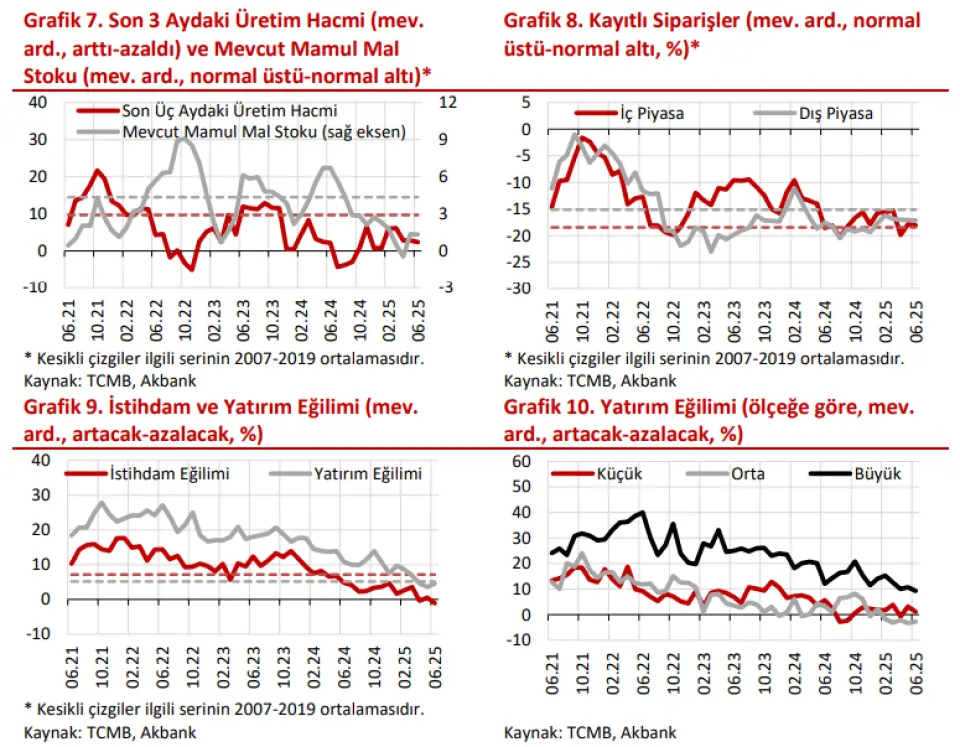

Son 3 ay üretim hacmi sorusu mayıstaki yatay seyrin ardından haziran ayında yeniden düşerek uzun dönem ortalamasının 7,3 puan altına geriledi (Grafik 7). Mal grupları bazında en belirgin azalış yatırım mallarında görüldü. Dayanıklı tüketim mallarındaki sert yükseliş önceki iki ayki düşüşü telafi edemezken, KKO ile de uyumsuz bir görünüm sergiledi. Dayanıksız tüketim ve ara mallarında ise yükseliş kaydedildi. Ölçek bazında büyük ölçekli firmalarda sert gerileme mevcut. Çeyreksel bazda bakıldığında ise üretim hacminde ikinci çeyrekte azalış söz konusu. Mamul mal stoku toplamda yataya yakın seyrederken, mal grupları bazında yatırım mallarında belirgin düşüş gerçekleşti. Dayanıksız tüketim malları ve ara mallarında stoklar artarken, dayanıklı tüketim mallarında azaldı (Grafik 7).

Kayıtlı siparişler iç piyasada haziranda azalarak iç talepte ivme kaybının sürdüğüne işaret etti. İhracat siparişleri üç aylık düşüşün ardından haziranda yatay seyretti ve tarihsel ortalamalara göre zayıf seyir sürdü (Grafik 8). İç piyasa siparişleri yatırım mallarında belirgin azaldı. Ara malları ve dayanıksız tüketim mal gruplarında ise arttı. İhracat pazarında siparişler yatırım mallarında son iki aydır belirgin düşüş görülüyor.

İstihdam eğilimi mayısta aylık bazda artış göstermesinin ardından haziranda yeniden geriledi. Yatırım eğilimi dört aylık düşüşün ardından artış göstermekle birlikte önceki aylardaki düşüşü telafi edemedi (Grafik 9). İstihdam eğilimi ölçek bazında küçük ölçekli firmalarda artarken, mal grupları bazında dayanıksız tüketim malları hariç tüm mal gruplarında geriledi. Yatırım eğilimi, ölçek bazında orta ölçekli firmalar dışında tüm ölçeklerde azaldı. Mal grupları bazında ise dayanıklı ve dayanıksız tüketim mallarında azalırken, yatırım ve ara mallarında artış görüldü (Grafik 10).

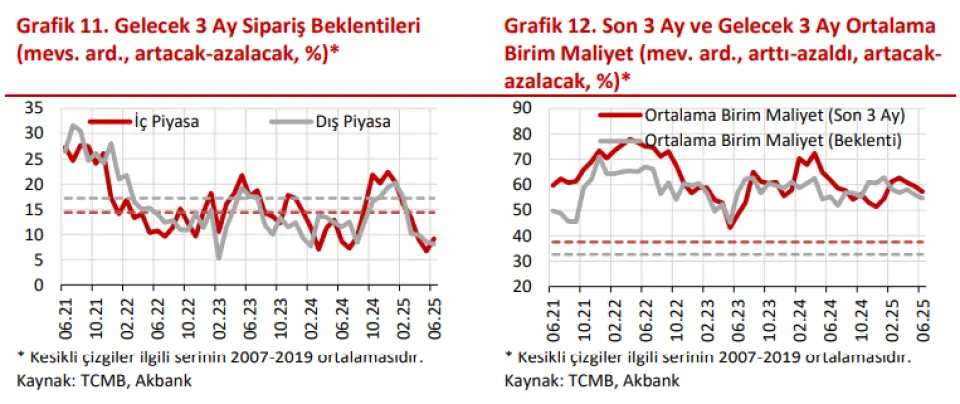

İmalat sanayi firmalarının dış sipariş beklentilerinde son beş aydır düşüş görülüyor. İç piyasa sipariş beklentileri de beş aylık düşüşün ardından haziranda artış gözlendi (Grafik 11). Dış ve iç siparişler son dört aydır uzun vadeli ortalamalarının altında bulunuyor.

Maliyet ve fiyatlamalara ilişkin sorulardan, gelecek 3 aya ilişkin beklentileri haziran ayında da gerilemeye devam etti (Grafik 12). İmalat sanayinin gelecek 12 ay ÜFE yıllık enflasyon beklentisi ise aylık bazda 1,2 puan azalarak %37,2 seviyesinde gerçekleşti. Beklenti mevcut ÜFE yıllık enflasyonunun (%23,1) oldukça üzerinde. Emtia fiyatlarında son dönemde jeopolitik gelişmeler kaynaklı yükseliş süreklilik göstermesi halinde yukarı yönlü risk oluşturabilir.

İktisadi Yönelim Anketi ve Sektörel Güven Endeksleri

Makro: Öncü göstergeler ikinci çeyrekte büyümenin yavaşladığına işaret ediyor

Haziran ayına ilişkin İktisadi Yönelim Anketi, Reel Kesim Güven Endeksi ve kapasite kullanım oranı verileri ikinci çeyrekte imalat sanayi için üretim ve talepte ivme kaybının belirginleştiğine işaret etti. Son dönemde yurt içi ve yurt dışı gelişmelere bağlı olarak artan oynaklıkların/belirsizliklerin beklentiler üzerinde olumsuz yansımaları sürüyor. Nitekim, toplam siparişler ve ihracat siparişlerindeki düşüş; iç ve dış piyasa beklentilerinde bozulma mevcut. İmalat sanayi dışındaki sektörlerde de benzer bir görünüm var. Bu çerçevede, veriler ikinci çeyrekte sektörler geneline yayılan bir yavaşlama sinyali veriyor. TCMB’nin Enflasyon Raporu’nda yayınladığı çıktı açığı tahminleri de bu görünümle uyumlu bir değerlendirme (potansiyel-altı çeyreklik büyüme) sunuyordu.

Güven Endeksleri Reel Kesim Güven Endeksi (RKGE): RKGE mevsimsellikten arındırılmış (m.a) olarak nisan ve mayıs aylarındaki belirgin düşüşün ardından haziranda da gerileyerek tarihsel ortalamasının altındaki seyrini sürdürdü (Grafik 1). Böylelikle ikinci çeyrekte birinci çeyreğe göre 3,6 puan azalarak imalat sanayinde zayıflığın belirginleştiğine işaret etti. Aylık gerilemede genel gidişat ve son 3 aya ilişkin toplam sipariş endekslerindeki düşüşler belirleyici oldu. Diğer yandan, artan yurt içi ve yurt dışı oynaklıklarla gerileyen üretim hacmi ve ihracat sipariş beklentilerinde oynaklıklardaki azalmayla sınırlı toparlanma görüldü.

Sektörel Güven Endeksleri (SGE): Yılın ilk çeyreğinde bir önceki çeyreğe göre artış kaydeden sektörel güven endeksleri mayıs ayında sınırlı iyileşme kaydettikten sonra haziranda karışık bir görünüm ortaya koydu ve ilk çeyrek ortalamasının altında kaldı (Grafik 2). Hizmet sektörü güven endeksi aylık 0,4 puan iyileşse de 110,9 değeri ile ilk çeyrek ortalamasının 4,2 puan altında kaldı. Bu iyileşmede toplam çalışan sayısı alt endeksindeki yükseliş belirleyici olurken, gelecek 3 aylık hizmetlere olan talep beklentisi gerilemeye devam etti. Perakende sektörü güven endeksi haziranda 2,8 puan gerileyerek Eylül 2024’ten bu yana en düşük seviyeye indi. İç talepte zayıflama sinyali veren perakende satış hacim endeksi ile uyumlu gelişen güven endeksi son 4 ayda 7,9 puan gerilemiş oldu. Perakende endeksin tüm alt bileşenleri düşerken, gelecek 3 aylık satış beklentisindeki 4,1 puanlık düşüş dikkat çekti. İnşaat sektörü güven endeksi ise haziran ayında gerilerken, mayıs ayındaki güçlü artış kalıcı toparlanmaya dönüşmemiş oldu. Böylelikle hizmet, perakende ve inşaat güven endekslerinin hepsi yılın ikinci çeyreğinde tarihsel ve ilk çeyrek ortalamalarının altında kaldı. Dolayısıyla, veriler faaliyette sektörler geneline yayılan bir yavaşlama sinyali veriyor. TCMB’nin son enflasyon raporunda yayınladığı çıktı açığı tahminleri de bu görünümle uyumlu bir değerlendirme (potansiyel-altı çeyreklik büyüme) sunuyor.

Kapasite Kullanım Oranı KKO (m.a.) haziranda aylık 0,7 puan düşüşle %74,4 değerini aldı ve tarihsel ortalamasının 1,9 puan altında kalarak imalat sanayi ana eğilimindeki zayıflığın sürdüğüne işaret etti (Grafik 3). Ölçek bazında KKO, küçük, orta ve büyük ölçekli firmaların tamamında düşerken, küçük ölçekli firmalarda Aralık 2020’den bu yana en düşük seviyeye geriledi (Grafik 4). Tarihsel ortalamalara kıyasla KKO orta ölçekli firmalarda ortalamanın belirgin altında kalmaya devam ederken, küçük ve büyük ölçekli firmalarda ortalamanın sınırlı altında bulunuyor. Mal grupları bazında ise dayanıksız tüketim mallarında sınırlı artış, diğer gruplarda düşüş kaydedildi. Dayanıklı tüketim mallarındaki düşüş dikkat çekerken, ara malı KKO’su %74,3 ile Mart 2023’ten bu yana en düşük seviyeye geriledi.

Sektörel detayda bakıldığında, imalat sanayi KKO’sundaki aylık düşüşte taşıt sektöründeki 3,2 puan, makine ve ekipmandaki 2,6 puan ve elektrikli teçhizattaki 1,8 puan gerileme belirleyici oldu. Bununla birlikte sanayi üretiminde ve ihracatta yüksek paya sahip diğer sektörlerden gıdada KKO aylık 0,9 puan azalırken, giyimde KKO’su 0,2 geriledi.

Diğer yandan, KKO ana metal sanayinde aylık 0,8 puan artarak son 4 ayın en yüksek seviyesine çıktı, ancak hala tarihsel ortalamasının 3,9 puan altında. Savunma sanayi araçlarının yer aldığı ve son dönemde SÜE’de yüksek dalgalanmaya neden olan diğer ulaşım araçlarında KKO mayıs ayındaki 0,4 puanlık artışın ardından haziranda da 0,5 puan artarak %78,4 ile son 11 ayın en yüksek seviyesine ulaştı ve tarihsel ortalamasının 3 puan üzerine çıktı. Mayıs ayına ilişkin dış ticaret ile KKO verileri diğer ulaşım araçlarının sanayi üretimine tekrar yüksek katkı yapabileceğine işaret ediyor. Diğer yandan, giyim sektörünün ana tedarikçisi tekstil sektöründe KKO mayısta aylık 1,7 azalarak 2 yıl sonra (depremden beri) ilk kez %70 seviyesinin altına geriledikten sonra haziranda 0,5 puan artarak %69’a yükselse de zayıf seyrini korudu.

İktisadi Yönelim Anketi

Son 3 ay üretim hacmi sorusu mayıstaki yatay seyrin ardından haziran ayında yeniden düşerek uzun dönem ortalamasının 7,3 puan altına geriledi (Grafik 7). Mal grupları bazında en belirgin azalış yatırım mallarında görüldü. Dayanıklı tüketim mallarındaki sert yükseliş önceki iki ayki düşüşü telafi edemezken, KKO ile de uyumsuz bir görünüm sergiledi. Dayanıksız tüketim ve ara mallarında ise yükseliş kaydedildi. Ölçek bazında büyük ölçekli firmalarda sert gerileme mevcut. Çeyreksel bazda bakıldığında ise üretim hacminde ikinci çeyrekte azalış söz konusu. Mamul mal stoku toplamda yataya yakın seyrederken, mal grupları bazında yatırım mallarında belirgin düşüş gerçekleşti. Dayanıksız tüketim malları ve ara mallarında stoklar artarken, dayanıklı tüketim mallarında azaldı (Grafik 7).

Kayıtlı siparişler iç piyasada haziranda azalarak iç talepte ivme kaybının sürdüğüne işaret etti. İhracat siparişleri üç aylık düşüşün ardından haziranda yatay seyretti ve tarihsel ortalamalara göre zayıf seyir sürdü (Grafik 8). İç piyasa siparişleri yatırım mallarında belirgin azaldı. Ara malları ve dayanıksız tüketim mal gruplarında ise arttı. İhracat pazarında siparişler yatırım mallarında son iki aydır belirgin düşüş görülüyor.

İstihdam eğilimi mayısta aylık bazda artış göstermesinin ardından haziranda yeniden geriledi. Yatırım eğilimi dört aylık düşüşün ardından artış göstermekle birlikte önceki aylardaki düşüşü telafi edemedi (Grafik 9). İstihdam eğilimi ölçek bazında küçük ölçekli firmalarda artarken, mal grupları bazında dayanıksız tüketim malları hariç tüm mal gruplarında geriledi. Yatırım eğilimi, ölçek bazında orta ölçekli firmalar dışında tüm ölçeklerde azaldı. Mal grupları bazında ise dayanıklı ve dayanıksız tüketim mallarında azalırken, yatırım ve ara mallarında artış görüldü (Grafik 10).

İmalat sanayi firmalarının dış sipariş beklentilerinde son beş aydır düşüş görülüyor. İç piyasa sipariş beklentileri de beş aylık düşüşün ardından haziranda artış gözlendi (Grafik 11). Dış ve iç siparişler son dört aydır uzun vadeli ortalamalarının altında bulunuyor.

Maliyet ve fiyatlamalara ilişkin sorulardan, gelecek 3 aya ilişkin beklentileri haziran ayında da gerilemeye devam etti (Grafik 12). İmalat sanayinin gelecek 12 ay ÜFE yıllık enflasyon beklentisi ise aylık bazda 1,2 puan azalarak %37,2 seviyesinde gerçekleşti. Beklenti mevcut ÜFE yıllık enflasyonunun (%23,1) oldukça üzerinde. Emtia fiyatlarında son dönemde jeopolitik gelişmeler kaynaklı yükseliş süreklilik göstermesi halinde yukarı yönlü risk oluşturabilir.