ICBC Yatırım TSKB Hissesi için Hedef Fiyat Açıkladı!

ICBC Yatırım 30 Nisan 2025 tarihli raporunda TSKB hissesi için hedef fiyat paylaştı. Detaylar haberin devamında...

Yayınlama Tarihi: 02.05.2025 13:00

—

Son Güncelleme: 02.05.2025 13:00

ICBC Yatırım, 30 Nisan 2025 tarihinde yayınladığı raporunda, TSKB hissesi için hedef fiyat açıkladı ve 1Ç25 Bilanço Değerlendirmesine yer verdi.

"YP krediler yıllık %5.4 arttı - Kredi büyümesi kura göre düzeltildiğinde bankanın hesabına göre US$ cinsinden %5,4 artarak bankanın %10-15 artış öngörüsüne paralel gerçekleşti. TSKB’nin toplam kredilerinin %7’sini oluşturan TL cinsi krediler çeyreklik %1 arttı. YP krediler US$ cinsinden çeyreklik %8 arttı. Bankanın kredilerinin ortalama vadesi 4,8 yılda yatay seyretti. Toplam portföydeki yatırım kredilerinin payı %75, işletme sermayesi kredilerinin payı %16 oldu"

"Çekirdek NFM genişlemeyi sürdürdü - Bankanın kendi hesabına göre yıllıklandırılmış çekirdek NFM 20 baz puan artarak %4,5 oldu. TÜFEX gelirleri dahil edildiğinde manşet NFM 60 baz puan gerileyerek %5,7 oldu ve araştırma kapsamımızdaki en yüksek seviyeye ulaştı. Net faiz gelirleri TÜFEX gelirlerindeki azalmaya bağlı olarak çeyreklik %11 geriledi. TÜFEX gelirleri çeyreklik %46 azaldı. Banka TÜFEX portföyünü %30,8 ile değerlemeye başladı. Swap giderleri dahil TÜFEX gelirleri hariç net faiz gelirleri çeyreklik %13 arttı. Swap maliyetine göre düzeltilmiş NFM bu çeyrekte bizim hesabımıza göre 110 baz puan azalarak %5,4 oldu."

"Ücret gelirleri azaldı - TSKB’nin ücret ve komisyon gelirleri danışmanlık gelirlerine dayanırken bu gelirler projelerin kapanış zamanına göre değişebiliyor. Bu sebeple, net ücret ve komisyon gelirleri, 1Ç25’te çeyreklik %30, yıllık %45 azaldı. Operasyonel giderler aynı dönemde %42 arttı. İK kaynaklı operasyonel giderler %58 artarken, bunun dışındaki giderler yıllık %8 arttı."

"Net risk maliyeti öngörüsü revize edildi - Banka bu dönemde 400 milyon TL serbest karşılık geri çevirirken toplam serbest karşılık stoku 1 milyar 650 milyon TL oldu. Bu çeyrekte yeni TGA girişi olmazken, TGA oranı 0.5 puan gerileyerek %1,7 oldu. Toplam karşılık oranı 65 baz puan gerileyerek %4,2 olsa da araştırma kapsamımızdaki en yüksek seviyede gerçekleşti. Bankanın hesabına göre teminatlar dahil edildiğinde, TGA karşılık oranı %146, 2. etap kredilerin karşılık oranı %115 olurken, teminatlar hariç tutulduğunda TGA karşılık oranı %90, 2. etap karşılık oranı %34 oldu. Kur etkisinden arındırılmış net risk maliyeti -73 baz puan olurken, banka 2025 için net risk maliyeti öngörüsünü 75 baz puanın altından 50 baz puanın altına güncelledi."

"Sermaye yeterlilik rasyosu (SYR) güçlü seyretti - TSKB’nin konsolide SYR’si çeyreklik 1.5 puan azalarak %20,3 oldu. Serbest karşılıklara göre düzeltildiğinde bu oran %21,0, BDDK’nın geçici tedbirleriyle düzeltildiğindeyse araştırma kapsamımızdaki en yüksek seviye olan %22.6’ya yükseldi. Ana sermaye yeterlilik (Tier 1) rasyosu %19,2 (serbest karşılıklara göre düzeltilmiş olarak %19,9, BDDK tedbirleri hariç %21.5) oldu"

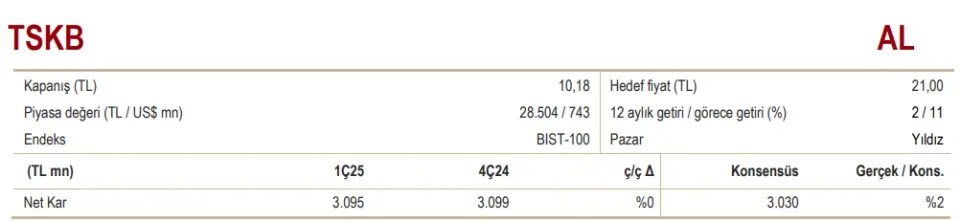

"Değerleme - Hisse son bir yılda BIST100 endeksine göre %11 daha iyi bir performans gösterdi. 2025 tahminlerimize göre 2,54x F/K ve 0,69x PD/DD çarpanlarından işlem gören TSKB için 21,00 TL hedef fiyat ve AL görüşümüzü koruyoruz."

Hedef Fiyat

Türkiye Sınai Kalkınma Bankası A.Ş. (TSKB);- Hedef Fiyat: 21,00 ₺

- Tavsiye: AL

1Ç25 Bilanço Değerlendirmesi

"Net kar beklentiye paralel ve güçlü - TSKB yılın ilk çeyreğinde 3 milyar 95 milyon TL net kar açıkladı. Konsensüs 3 milyar 30 milyon TL net kar bekliyordu. Net kar çeyreklik yatay kalırken, yıllık %60 arttı. Krediler kura göre düzeltildiğinde %5,4 artarak bankanın tüm yıl için %10-15 artış beklentisinin neredeyse yarısına ulaştı. Net faiz gelirleri TÜFEX gelirlerindeki azalmaya bağlı olarak çeyreklik %11 geriledi. Ticari zarar çeyreklik 283 milyon TL azaldı. Bankanın hesabına göre, çekirdek NFM 20 baz puan artışla %4,5 oldu. Banka bu çeyrekte 400 milyon TL serbest karşılık geri çevirdi. Toplam serbest karşılık miktarı 1 milyar 650 milyon TL oldu. Net risk maliyeti -73 baz puan gerçekleşirken, banka 2025 için öngörüsünü 75 baz puanın altı yerine 50 baz puanın altı olarak güncelledi. Öz sermaye karlılığı bu çeyrekte %36,6 ile araştırma kapsamımızdaki en yüksek seviyede gerçekleşti.""YP krediler yıllık %5.4 arttı - Kredi büyümesi kura göre düzeltildiğinde bankanın hesabına göre US$ cinsinden %5,4 artarak bankanın %10-15 artış öngörüsüne paralel gerçekleşti. TSKB’nin toplam kredilerinin %7’sini oluşturan TL cinsi krediler çeyreklik %1 arttı. YP krediler US$ cinsinden çeyreklik %8 arttı. Bankanın kredilerinin ortalama vadesi 4,8 yılda yatay seyretti. Toplam portföydeki yatırım kredilerinin payı %75, işletme sermayesi kredilerinin payı %16 oldu"

"Çekirdek NFM genişlemeyi sürdürdü - Bankanın kendi hesabına göre yıllıklandırılmış çekirdek NFM 20 baz puan artarak %4,5 oldu. TÜFEX gelirleri dahil edildiğinde manşet NFM 60 baz puan gerileyerek %5,7 oldu ve araştırma kapsamımızdaki en yüksek seviyeye ulaştı. Net faiz gelirleri TÜFEX gelirlerindeki azalmaya bağlı olarak çeyreklik %11 geriledi. TÜFEX gelirleri çeyreklik %46 azaldı. Banka TÜFEX portföyünü %30,8 ile değerlemeye başladı. Swap giderleri dahil TÜFEX gelirleri hariç net faiz gelirleri çeyreklik %13 arttı. Swap maliyetine göre düzeltilmiş NFM bu çeyrekte bizim hesabımıza göre 110 baz puan azalarak %5,4 oldu."

"Ücret gelirleri azaldı - TSKB’nin ücret ve komisyon gelirleri danışmanlık gelirlerine dayanırken bu gelirler projelerin kapanış zamanına göre değişebiliyor. Bu sebeple, net ücret ve komisyon gelirleri, 1Ç25’te çeyreklik %30, yıllık %45 azaldı. Operasyonel giderler aynı dönemde %42 arttı. İK kaynaklı operasyonel giderler %58 artarken, bunun dışındaki giderler yıllık %8 arttı."

"Net risk maliyeti öngörüsü revize edildi - Banka bu dönemde 400 milyon TL serbest karşılık geri çevirirken toplam serbest karşılık stoku 1 milyar 650 milyon TL oldu. Bu çeyrekte yeni TGA girişi olmazken, TGA oranı 0.5 puan gerileyerek %1,7 oldu. Toplam karşılık oranı 65 baz puan gerileyerek %4,2 olsa da araştırma kapsamımızdaki en yüksek seviyede gerçekleşti. Bankanın hesabına göre teminatlar dahil edildiğinde, TGA karşılık oranı %146, 2. etap kredilerin karşılık oranı %115 olurken, teminatlar hariç tutulduğunda TGA karşılık oranı %90, 2. etap karşılık oranı %34 oldu. Kur etkisinden arındırılmış net risk maliyeti -73 baz puan olurken, banka 2025 için net risk maliyeti öngörüsünü 75 baz puanın altından 50 baz puanın altına güncelledi."

"Sermaye yeterlilik rasyosu (SYR) güçlü seyretti - TSKB’nin konsolide SYR’si çeyreklik 1.5 puan azalarak %20,3 oldu. Serbest karşılıklara göre düzeltildiğinde bu oran %21,0, BDDK’nın geçici tedbirleriyle düzeltildiğindeyse araştırma kapsamımızdaki en yüksek seviye olan %22.6’ya yükseldi. Ana sermaye yeterlilik (Tier 1) rasyosu %19,2 (serbest karşılıklara göre düzeltilmiş olarak %19,9, BDDK tedbirleri hariç %21.5) oldu"

"Değerleme - Hisse son bir yılda BIST100 endeksine göre %11 daha iyi bir performans gösterdi. 2025 tahminlerimize göre 2,54x F/K ve 0,69x PD/DD çarpanlarından işlem gören TSKB için 21,00 TL hedef fiyat ve AL görüşümüzü koruyoruz."

Kaynak: