Önümüzdeki Hafta Risk İştahı ABD Tarım Dışı İstihdam Verisi İle Yön Bulacak Mı?

Önümüzdeki Hafta Risk İştahı ABD Tarım Dışı İstihdam Verisi İle Yön Bulacak Mı? Akbank Haftalık Bülteninde Yer Verdi: Gelecek Haftadan Beklentiler ve Neler Yakından Takip Edilecek? İşte Haberimizin Detayları...

Büşra Bulut

Büşra Bulut

Önümüzdeki Hafta Risk İştahı ABD Tarım Dışı İstihdam Verisi İle Yön Bulacak Mı?

Akbank Haftalık Bülteninde Yer Verdi: Gelecek Haftadan Beklentiler ve Neler Yakından Takip Edilecek? İşte Haberimizin Detayları...

"Bu hafta Fed yetkililerinden gelen temkinli mesajlar ve beklenenden olumlu açıklanan ABD makro verileri faiz indirim beklentilerini törpülerken, tahvil getirileri ve dolar endeksi yükselişe geçti, borsalarda ise genele yayılan satış baskısı oluştu.

Yurt içinde ve yurt dışında veri gündeminin nispeten yoğun olacağı önümüzdeki hafta ABD tarım dışı istihdam verisi hisse senedi, tahvil ve FX piyasalarının kısa vadeli seyri açısından yakından takip edilecek.

Önümüzdeki hafta açıklanacak diğer veriler arasında, yurt içinde Ekonomik Güven Endeksi, dış ticaret dengesi, işsizlik oranı, PMI, TÜFE ve Yİ-ÜFE; yurt dışında ise ABD’de JOLTS açık iş pozisyonları, Conference Board Tüketici Güven Endeksi, ADP istihdam değişimi, İmalat Sanayi PMI, ISM İmalat Sanayi Endeksi ve işsizlik oranı; Euro Bölgesi’nde İmalat Sanayi ve Hizmet PMI, TÜFE ve işsizlik oranı yer alıyor.

ABD ekonomik faaliyetine ilişkin veriler beklenenden olumlu seyrediyor. GSYİH ilk çeyrekte %0,6 daraldıktan sonra ikinci çeyrekte nihai tahmine göre %3,8 ile son 2 yılın en yüksek büyümesini kaydetti (beklenti: %3,3).

Karşılıklı tarifeler öncesinde öne çekilen ithalat talebi ilk çeyrekte manşet büyümeyi sınırlamıştı. İkinci çeyrekte ise ithalat talebinin normalleşmesi ile bu sınırlayıcı etki geri alındı. Dolayısıyla, bu dalgalanmanın etkisini nötrlemek ve ana eğilimi doğru değerlendirmek amacıyla ilk iki çeyreği birlikte ele aldığımızda, ABD ekonomisinin ilk yarıda tüketim çekişli, beklentilerin hafif üzerinde ve ılımlı oranda (%1,6) büyüdüğü anlaşılıyor.

Öncü göstergeler üçüncü çeyrekte de ekonomik faaliyete dair beklenenden olumlu sinyaller veriyor.

Nitekim hem bileşik PMI hem de alt bileşenleri (imalat ve hizmet) genişleme bölgesinde kalmaya devam ederken, dayanıklı mal siparişleri ağustosta beklentinin (%0,3 düşüş) aksine artış (%2,9) kaydetti.

İşgücü piyasasına ilişkin veriler de büyümeye yönelik olumlu sinyaller verdi. Haftalık işsizlik maaşı başvuruları son iki haftadır azalış eğiliminde.

Yeni konut satışları ağustosta aylık %20,5 ile beklentilerin üzerinde güçlü artış gösterdi (beklenti: %-0,3) ve yıllıklandırılmış olarak (800 bin adet) Ocak 2022’den bu yana en yüksek seviyede gerçekleşti (yıllık artış: %15,4).

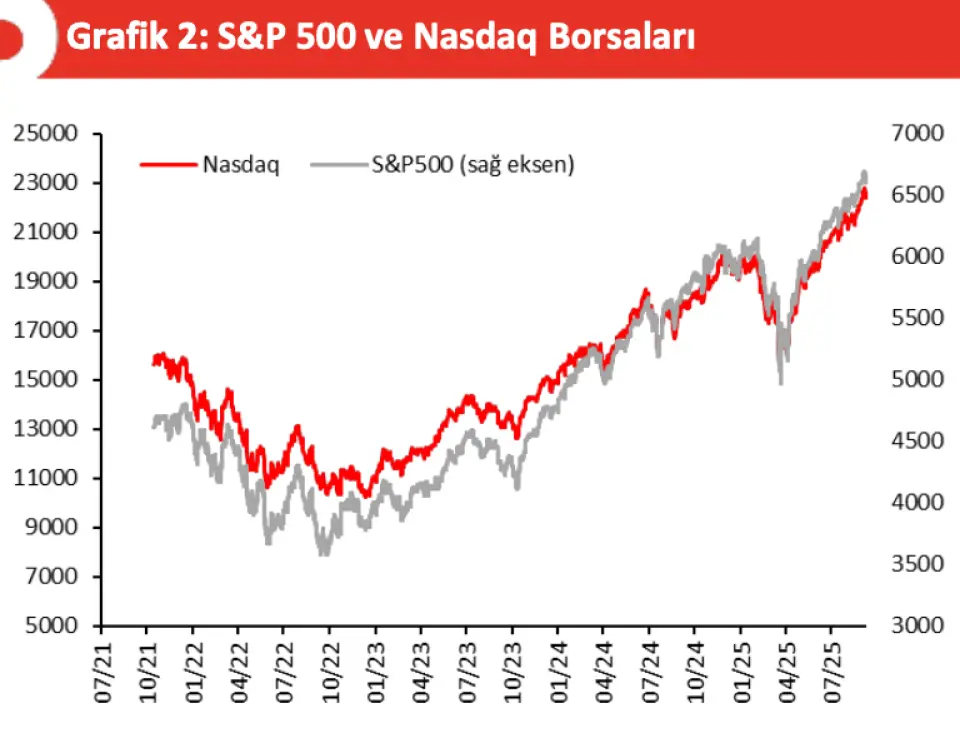

Hafta başında tüm zamanların en yüksek değerine ulaşan MSCI dünya endeksi ABD ve Avrupa piyasalarında oluşan satış baskısı öncülüğünde son 4 işlem gününde birikimli olarak %1 geriledi.

ABD’de Fed Başkanı Powell’ın Salı günü "hisse senetlerinde değerlemelerin yüksek olduğu" yönündeki uyarısı sonrasında düşüşe geçen S&P 500 ve Nasdaq dünkü kapanışa göre bu hafta sırasıyla %0,9 ve %1,1 değer kaybetti.

Sektörel detayda enerji (%+3,67) haricinde sektörlerin geneline yayılan geri çekilmeler görüldü. Küresel risk iştahı ve jeopolitik gelişmeler arasında denge izleyen Eurostoxx-600 haftalık %0,4’lük kayıpla işlem görüyor.

Avrupalı diplomatların bu hafta Kremlin'e NATO'nun hava sahasının ihlaline karşı Rus uçaklarını düşürmek de dahil olmak üzere tüm gücüyle karşılık vermeye hazır olduğunu bildirmesi Avrupa piyasalarındaki jeopolitik risk primini yukarıda tutuyor.

Geçtiğimiz hafta rekor seviyelerin görüldüğü Asya piyasaları ABD Başkanı Trump’ın 1 Ekim’den itibaren ithal ilaçlara %100 vergi uygulayacağını duyurmasından olumsuz etkilenerek bugün Güney Kore (%-2,45), Çin (China A50: %-1,23) ve Hong Kong (%-1,35) borsalarındaki kayıplarla haftayı negatif tamamladı.

ABD özellikle jenerik ilaç ve etkin madde tedariki yönünden Asya ülkelerine yüksek oranda bağımlı.

Faizler tarafında, Fed yetkililerinden gelen "temkinli" mesajlar ön plana çıktı; Cleveland Fed Başkanı Hammack enflasyonun hala hedefin üzerinde olduğunu, para politikasının gevşetilmeden önce dikkatli olunması gerektiğini açıkladı.

Musalem ve Bostic gibi yetkililer de benzer şekilde geçen haftaki 25 baz puanlık indirimin istihdamı desteklemeyi amaçladığını, ancak enflasyonun kontrol edilmesinin öncelikli olduğunu vurguladı.

Başkan Powell ise enflasyona yönelik kısa vadeli risklerin yukarı yönlü, istihdama yönelik risklerin ise aşağı yönlü olduğunun altını çizerek, "Çok agresif bir gevşeme yaparsak, enflasyon sorununu çözemeyebilir ve %2 enflasyona tam olarak ulaşmak için daha sonra geri adım atmak zorunda kalabiliriz" dedi.

Diğer yandan, Başkan Trump tarafından yeni atanan Stephan Miran para politikasının mevcut duruşunun daha gevşek olması gerektiğini ve bu yıl kalan iki FOMC toplantısında faiz oranlarının 1,25 puan daha düşürülmesi gerektiğini savunuyor.

Özetle, Miran haricinde Fed yetkililerinden gelen açıklamalar piyasa beklentileri ve bu ay yayınlanan Fed projeksiyonları ile şimdilik uyumlu görünüyor.

Öte yandan veri akışı tahvil getirilerindeki yükselişi desteklerken; piyasaların ekim ayına atfettiği 25 baz puanlık (bp) faiz indirim olasılığı %92’den %85’e, yıl sonuna kadar beklenen birikimli faiz indirim miktarı ise 45 bp’den 39 bp’ye geriledi. Bununla uyumlu olarak 10 yıllık ABD tahvil getirisi bu hafta 5 bp artışla %4,17’ye, 2 yıllık getiri 8 bp artışla %3,66’ya yükseldi.

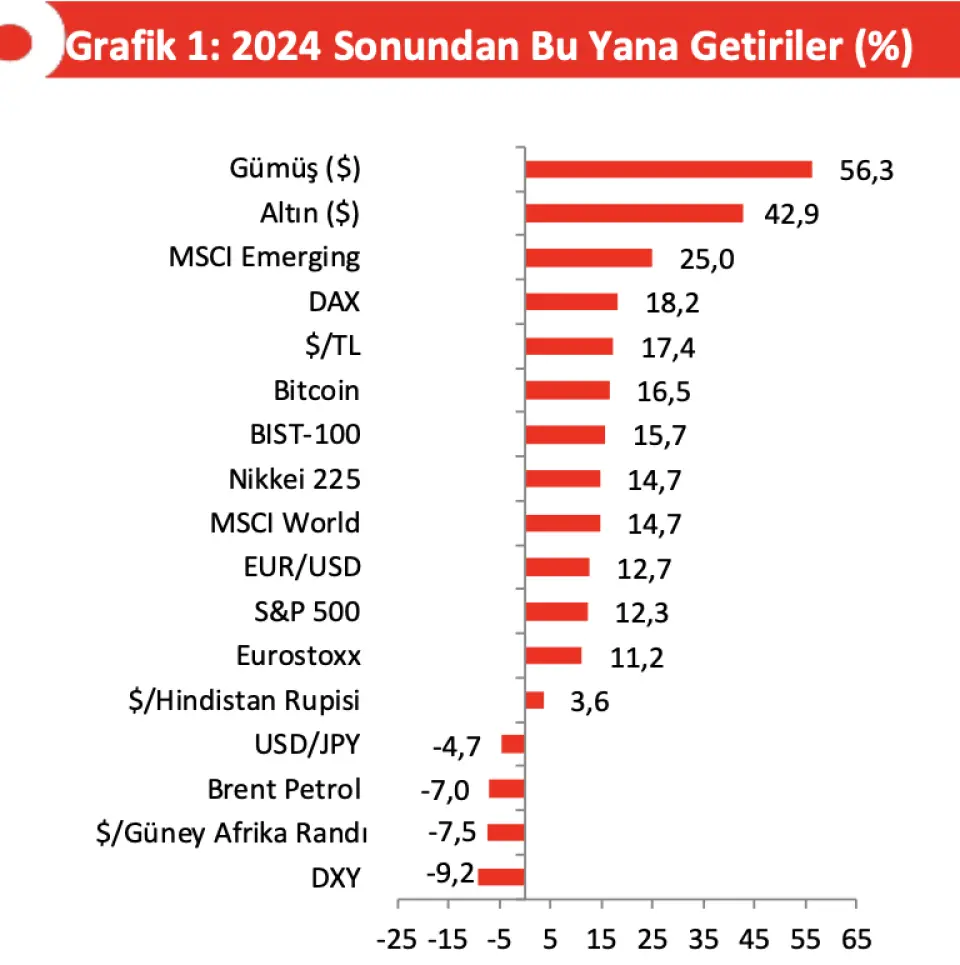

Tahvil getirilerindeki artıştan destek bulan Dolar Endeksi (DXY) bu hafta %0,7 güçlenerek 98,4 ile son 1 ayın zirvesine ulaştı. Euro/dolar paritesi ise %0,6 değer kaybederek 1,168 seviyesi ile eylül ayı ortalamasının altında seyrediyor.

Brent petrol aktif vadeli kontratı bu hafta %4,3 artarak 69,6$/bbl seviyesinde işlem görüyor. Güvenli liman arayışının hakim olduğu bu hafta altın fiyatı %1,9 değerlenerek raporumuzu hazırladığımız saat itibarıyla 3754$/ons seviyesinde işlem görüyor.

Yurt içinde Tüketici Güven Endeksi mevsimsellikten arındırılmış olarak eylülde aylık 0,4 puan azalışla 83,9’a gerileyerek uzun dönem ortalamasının (2012-2019 ortalama: 89,4) altında kalmaya devam etti. Kültür ve Turizm Bakanlığı verisine göre, yabancı turist sayısı ağustosta yıllık %2,05 artarken, yılın ilk sekiz ayında bir önceki yılın aynı dönemine göre %0,9 azalarak 35,5 milyon kişi oldu.

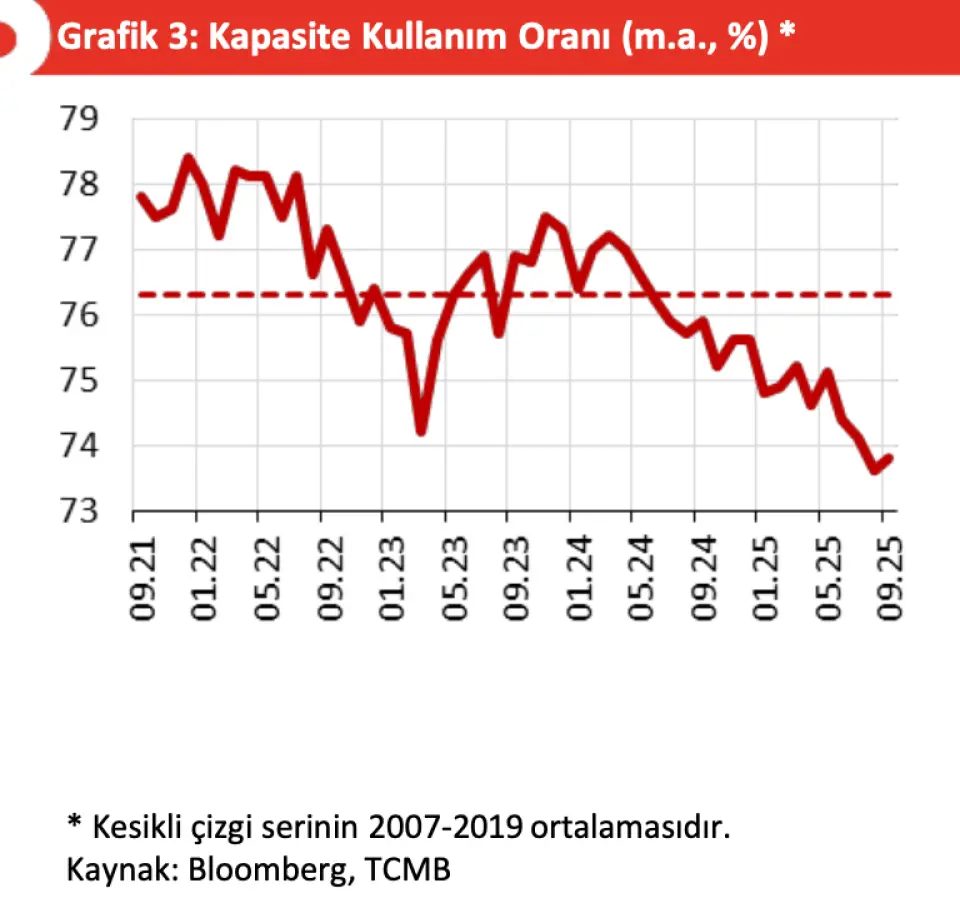

Reel Kesim Güven Endeksi (RKGE) mevsimsellikten arındırılmış olarak 0,2 puan ile sınırlı artarak 100,8 değerini aldı ve nisan ayındaki seviyesine geri döndü. Ancak endeksin son iki aydaki artışa rağmen tarihsel ortalamasının altında kalması imalat sanayinde zayıflığın devam ettiğine işaret ediyor.

Eylül ayında hizmet sektörü güven endeksi sınırlı gerilerken, perakende ve inşaat sektörlerinde artış gösterdi. Kapasite kullanım oranı (KKO) taşıt sektöründeki fabrika tatilinin sona ermesiyle aylık bazda 0,2 puan artsa da, bu etki haricinde azalmaya devam etti."