Philip Capital Sigorta Hissesinde %72 Kazanç Potansiyeli Açıkladı

Philip Capital Sigorta Hissesinde %72 Kazanç Potansiyeli Açıkladı. Borsada bilanço dönemi hareketli geçiyor. Gelen kar zarar rakamları kurumların hisse için verdikleri hedef fiyatları güncellemesine sebep oluyor.

Yayınlama Tarihi: 31.10.2025 15:30

—

Son Güncelleme: 31.10.2025 15:30

Philip Capital Sigorta Hissesinde %72 Kazanç Potansiyeli Açıkladı. Borsada bilanço dönemi hareketli geçiyor. Gelen kar zarar rakamları kurumların hisse için verdikleri hedef fiyatları güncellemesine sebep oluyor.

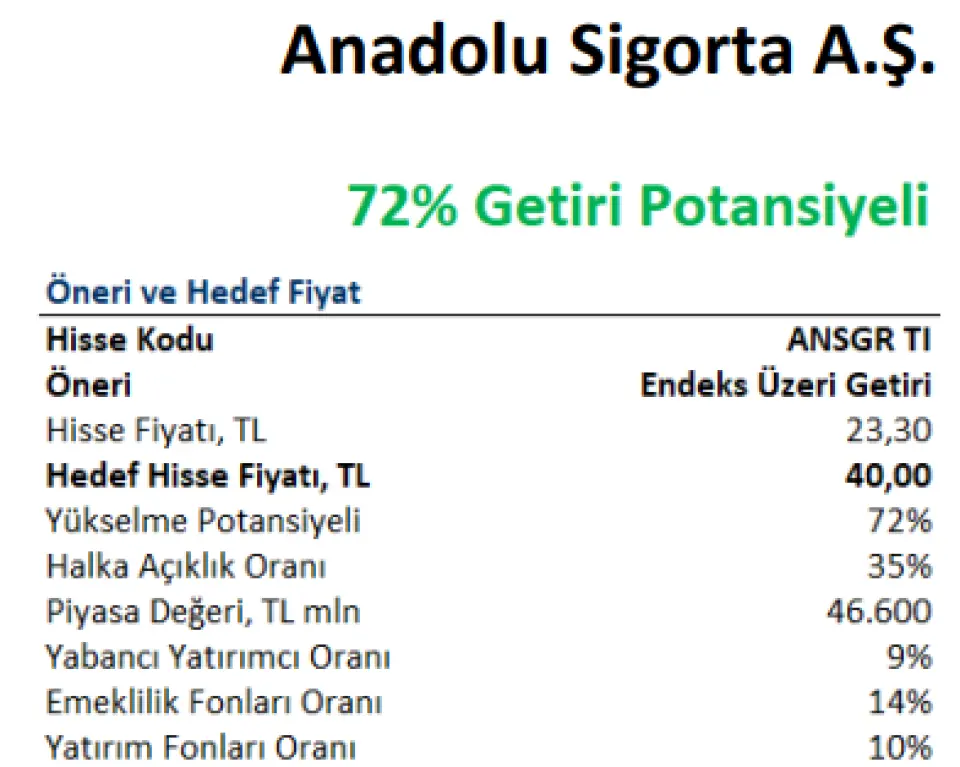

Philip Capital ANSGR hissesi için hedef fiyat raporu yayınladı. Hisseye 40 TL hedef fiyat tespit eden kurum hissede %72 kazanç potansiyeli görüyor.

ANSGR bu yıl 3. çeyrek bilançosunda 8.957.601.000 TL kar açıkladı.

Philip Capital ANSGR raporu

Prim Büyümesinde Normalleşme Özkaynak Karlılığı Yüksek Seyrine Devam Ediyor

Anadolu Sigorta (ANSGR) için hedef fiyatımızı 40,00 TL’ye güncelliyor, %72 getiri potansiyeliyle Endeks Üzeri Getiri önerimizi koruyoruz.

Geçtiğimiz sene güçlü prim ivmesi ve yüksek faiz ortamının desteklediği yatırım gelirleri sayesinde net kar yıllık bazda kuvvetli artış göstermiştir; yönetilebilir bir normalleşme patikasında 2025- 2027 döneminde karlılıkta çift haneli artışın sürmesi beklenmektedir. Teknik marjın yüksek seviyesini koruyacağı, finansal gelir katkısının hem beklenenden yavaş düşen faizler hem de yüksek menkul kıymet portföyü sebebiyle devam edeceği öngörülmektedir.

Operasyonel tarafta büyümeyi sağlık (%81) ve kaza (%64) sürüklerken; yangın & doğal afetler (%33), kasko (%26), trafik (%44) ve genel zararlar (%33) seçici bir üretim profiliyle ilerlemektedir. Bu kompozisyon; net hasar oranının ~%80, net teknik marjın %15 ve bileşik rasyonun %110 seviyelerinde istikrar kazanmasına destek olmaktadır.

Makro cephede prim üretimi/GSYH oranındaki artış (2021: %1,2; 2025: %1,8) penetrasyonun derinleştiğine işaret ederken, dezenflasyon ve daha öngörülebilir fiyatlama döngüsü teknik sonuçların iyileşme potansiyelini güçlendirir. Buna karşın kur duyarlılığı yüksek branşlar ve reasürans maliyetleri yakından izlenmesi gereken başlıklar olmaya devam etmektedir.

Başlıca katalistler;

i) Yenileme dönemlerinde fiyatlama gücü ve segmentasyonun derinleşmesi,

ii) Reasürans yenilemelerinde kapasite/maliyet istikrarı,

iii) Yatırım portföyünün yeniden fiyatlama hızı;

Başlıca riskler;

i) Hasar enflasyonu,

ii) MTPL (trafik sigortası) tarafındaki düzenlemeler ve

iii) Reasürans maliyetlerindeki oynaklık olarak sıralanabilir.

Fiyatlama disiplinini koruyan, sağlık ve kaza odaklı seçici büyümesini sürdüren ve yatırım gelirlerinde süreklilik sağlayan ANSGR’nin karlılık profilinin güçlü kalmasını bekliyoruz. Bu çerçevede, baz senaryomuzdaki 1,5x PD/DD varsayımı ve 40,00 TL 12A hedef fiyatımızla “Endeks Üzeri Getiri” görüşümüzü yineliyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Philip Capital ANSGR hissesi için hedef fiyat raporu yayınladı. Hisseye 40 TL hedef fiyat tespit eden kurum hissede %72 kazanç potansiyeli görüyor.

ANSGR bu yıl 3. çeyrek bilançosunda 8.957.601.000 TL kar açıkladı.

Philip Capital ANSGR raporu

Prim Büyümesinde Normalleşme Özkaynak Karlılığı Yüksek Seyrine Devam Ediyor

Anadolu Sigorta (ANSGR) için hedef fiyatımızı 40,00 TL’ye güncelliyor, %72 getiri potansiyeliyle Endeks Üzeri Getiri önerimizi koruyoruz.

Geçtiğimiz sene güçlü prim ivmesi ve yüksek faiz ortamının desteklediği yatırım gelirleri sayesinde net kar yıllık bazda kuvvetli artış göstermiştir; yönetilebilir bir normalleşme patikasında 2025- 2027 döneminde karlılıkta çift haneli artışın sürmesi beklenmektedir. Teknik marjın yüksek seviyesini koruyacağı, finansal gelir katkısının hem beklenenden yavaş düşen faizler hem de yüksek menkul kıymet portföyü sebebiyle devam edeceği öngörülmektedir.

Operasyonel tarafta büyümeyi sağlık (%81) ve kaza (%64) sürüklerken; yangın & doğal afetler (%33), kasko (%26), trafik (%44) ve genel zararlar (%33) seçici bir üretim profiliyle ilerlemektedir. Bu kompozisyon; net hasar oranının ~%80, net teknik marjın %15 ve bileşik rasyonun %110 seviyelerinde istikrar kazanmasına destek olmaktadır.

Makro cephede prim üretimi/GSYH oranındaki artış (2021: %1,2; 2025: %1,8) penetrasyonun derinleştiğine işaret ederken, dezenflasyon ve daha öngörülebilir fiyatlama döngüsü teknik sonuçların iyileşme potansiyelini güçlendirir. Buna karşın kur duyarlılığı yüksek branşlar ve reasürans maliyetleri yakından izlenmesi gereken başlıklar olmaya devam etmektedir.

Başlıca katalistler;

i) Yenileme dönemlerinde fiyatlama gücü ve segmentasyonun derinleşmesi,

ii) Reasürans yenilemelerinde kapasite/maliyet istikrarı,

iii) Yatırım portföyünün yeniden fiyatlama hızı;

Başlıca riskler;

i) Hasar enflasyonu,

ii) MTPL (trafik sigortası) tarafındaki düzenlemeler ve

iii) Reasürans maliyetlerindeki oynaklık olarak sıralanabilir.

Fiyatlama disiplinini koruyan, sağlık ve kaza odaklı seçici büyümesini sürdüren ve yatırım gelirlerinde süreklilik sağlayan ANSGR’nin karlılık profilinin güçlü kalmasını bekliyoruz. Bu çerçevede, baz senaryomuzdaki 1,5x PD/DD varsayımı ve 40,00 TL 12A hedef fiyatımızla “Endeks Üzeri Getiri” görüşümüzü yineliyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!