Satma Tut Tavsiyesi Geldi Hisse Yükselmeye Başladı

Satma Tut Tavsiyesi Geldi Hisse Yükselmeye Başladı. Tacirler Yatırım LIDFA hissesine TUT tavsiyesi verdi. Haberin ardından hisse primlenmeye başladı.

Yayınlama Tarihi: 14.07.2025 15:30

—

Son Güncelleme: 14.07.2025 15:30

Satma Tut Tavsiyesi Geldi Hisse Yükselmeye Başladı. Tacirler Yatırım LIDFA hissesine TUT tavsiyesi verdi. Haberin ardından hisse primlenmeye başladı.

Lider Faktoring LIDFA son günlerde toparlanıyor. Hisse, 9 Temmuz günü 3,76 Lira fiyattan primlenmeye başladı. Hisse, 4,05 Lira fiyata kadar primlendi.

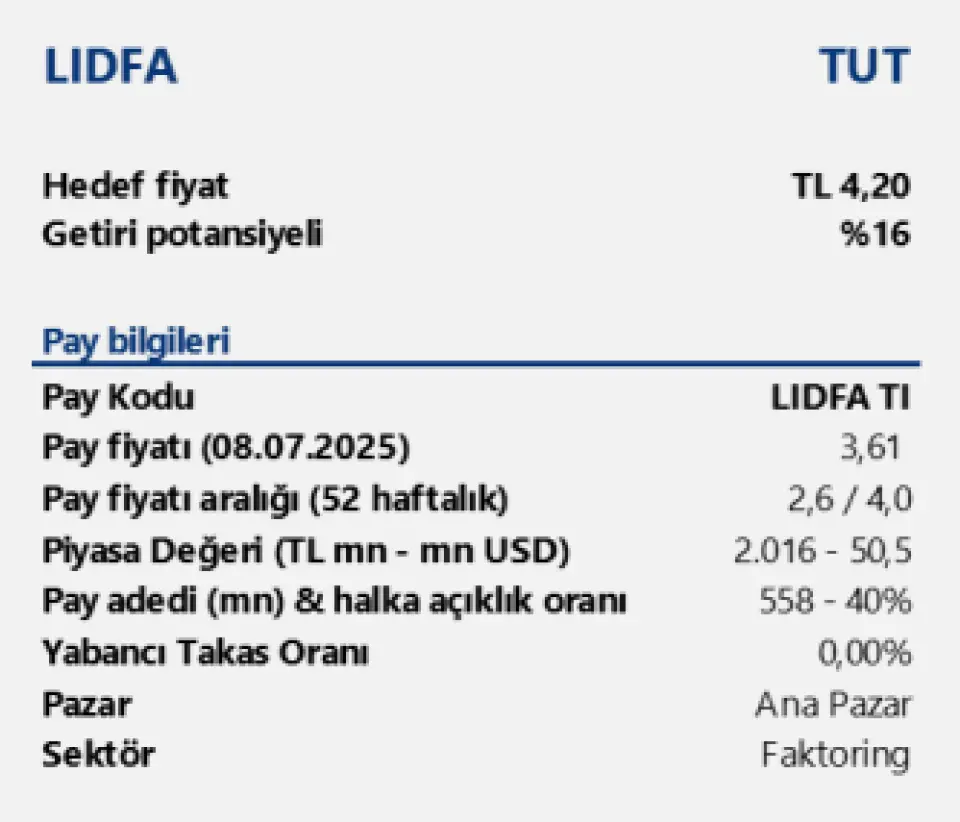

Tacirler Yatırım LIDFA hissesine 4,20 Lira hedef fiyat vererek, TUT tavsiyesi verdi. Haberin ardından hisse de hareketlendi.

Tacirler Yatırım Lider Faktoring LIDFA raporu:

1Ç25 sonuçlarının ardından Lider Faktoring için pay başına 3,70 TL olan 12 aylık hedef fiyatımızı 4,20 TL’ye yükseltiyoruz. Cari fiyatlara göre %16 getiri potansiyeli sunan hisse için “TUT” tavsiyemizi koruyoruz. Ayrıca, Lider Faktoring’i araştırma kapsamımızdan çıkarıyoruz. 2025 yılının ilk yarısında devam eden dezenflasyon süreci ve yüksek faiz ortamı faktoring sektörünün gelir yaratma kapasitesini desteklerken, yılın ikinci yarısında başlamasını beklediğimiz faiz indirimi süreci karlılık marjları üzerinde yeniden baskı unsuru olabilir.

Gelir büyümesi güçlü, ancak marjlarda sınırlı gerileme. 1Ç25 itibarıyla şirketin esas faaliyet gelirleri yıllık bazda %72 artışla 1,02 milyar TL seviyesine ulaştı. Artan işlem hacmi, genişleyen müşteri tabanı ve şube ağı faktoring gelirlerini desteklerken, net kar %41 artışla 188 milyon TL olarak gerçekleşti. Ancak finansman giderlerindeki yükseliş nedeniyle brüt kar marjı %34,4’ten %27’ye, net kar marjı ise %22,6’dan %18,5’e geriledi. Bu da karlılık tarafında sınırlı baskının sürdüğüne işaret ediyor.

2025 yılına ilişkin beklentiler dengeli. Yıl genelinde esas faaliyet gelirlerinin %40 artışla 4,25 milyar TL’ye ulaşmasını, net karın ise %14 artışla 750 milyon TL seviyesine yükselmesini bekliyoruz. Şirketin 2025 yılında %39,8 özkaynak karlılığı ile özkaynak maliyetinin (yaklaşık %24) oldukça üzerinde getiri sağlayacağını öngörüyoruz. Ancak, faiz indirimi sürecinin erken ya da sert şekilde başlaması durumunda, net faiz marjı üzerinde baskı oluşturabilme riskini de göz ardı etmiyoruz.

Operasyonel verimlilik ve sermaye yapısı güçlü kalmaya devam ediyor. 2025 yılı ilk çeyrek itibarıyla şirketin faktoring alacakları 8 milyar TL’ye ulaşarak yıllık bazda %92 artış gösterdi. Aynı dönemde özkaynaklar %63 artışla 2,1 milyar TL seviyesine yükselirken, özkaynak/kaynaklar oranı %21,9 olarak gerçekleşti. Alacakların toplam varlıklar içindeki payı %92 ile yüksek seviyesini korurken, ortalama özkaynak karlılığı %42, ortalama aktif karlılığı ise %9,7 oldu. Bu görünüm, şirketin operasyonel karlılığını yalnızca hacim artışıyla değil, dengeli bilanço yönetimiyle de sürdürdüğüne işaret ediyor.

Tahminlerimizi güncelledik. Şirketi Ekonomik Katma Değer (EVA) yöntemiyle değerliyoruz. %5 sonsuz büyüme oranı ve %24 özkaynak maliyeti ile ulaştığımız toplam değer 1,9 milyar TL olurken, hisse başına hedef fiyatımız 4,20 TL olarak hesaplanmıştır. Bu hedef, %15 getiri potansiyeline işaret ederken, kısa vadede yukarı yönlü sınırlı bir alan kalmış görünmektedir. Finansman talebinde oluşabilecek ani daralma, takipteki alacak oranında artış ve marjlarda bozulma olasılığı temel risk faktörleri arasında yer almaktadır.

Lider Faktoring LIDFA son günlerde toparlanıyor. Hisse, 9 Temmuz günü 3,76 Lira fiyattan primlenmeye başladı. Hisse, 4,05 Lira fiyata kadar primlendi.

Tacirler Yatırım LIDFA hissesine 4,20 Lira hedef fiyat vererek, TUT tavsiyesi verdi. Haberin ardından hisse de hareketlendi.

Tacirler Yatırım Lider Faktoring LIDFA raporu:

1Ç25 sonuçlarının ardından Lider Faktoring için pay başına 3,70 TL olan 12 aylık hedef fiyatımızı 4,20 TL’ye yükseltiyoruz. Cari fiyatlara göre %16 getiri potansiyeli sunan hisse için “TUT” tavsiyemizi koruyoruz. Ayrıca, Lider Faktoring’i araştırma kapsamımızdan çıkarıyoruz. 2025 yılının ilk yarısında devam eden dezenflasyon süreci ve yüksek faiz ortamı faktoring sektörünün gelir yaratma kapasitesini desteklerken, yılın ikinci yarısında başlamasını beklediğimiz faiz indirimi süreci karlılık marjları üzerinde yeniden baskı unsuru olabilir.

Gelir büyümesi güçlü, ancak marjlarda sınırlı gerileme. 1Ç25 itibarıyla şirketin esas faaliyet gelirleri yıllık bazda %72 artışla 1,02 milyar TL seviyesine ulaştı. Artan işlem hacmi, genişleyen müşteri tabanı ve şube ağı faktoring gelirlerini desteklerken, net kar %41 artışla 188 milyon TL olarak gerçekleşti. Ancak finansman giderlerindeki yükseliş nedeniyle brüt kar marjı %34,4’ten %27’ye, net kar marjı ise %22,6’dan %18,5’e geriledi. Bu da karlılık tarafında sınırlı baskının sürdüğüne işaret ediyor.

2025 yılına ilişkin beklentiler dengeli. Yıl genelinde esas faaliyet gelirlerinin %40 artışla 4,25 milyar TL’ye ulaşmasını, net karın ise %14 artışla 750 milyon TL seviyesine yükselmesini bekliyoruz. Şirketin 2025 yılında %39,8 özkaynak karlılığı ile özkaynak maliyetinin (yaklaşık %24) oldukça üzerinde getiri sağlayacağını öngörüyoruz. Ancak, faiz indirimi sürecinin erken ya da sert şekilde başlaması durumunda, net faiz marjı üzerinde baskı oluşturabilme riskini de göz ardı etmiyoruz.

Operasyonel verimlilik ve sermaye yapısı güçlü kalmaya devam ediyor. 2025 yılı ilk çeyrek itibarıyla şirketin faktoring alacakları 8 milyar TL’ye ulaşarak yıllık bazda %92 artış gösterdi. Aynı dönemde özkaynaklar %63 artışla 2,1 milyar TL seviyesine yükselirken, özkaynak/kaynaklar oranı %21,9 olarak gerçekleşti. Alacakların toplam varlıklar içindeki payı %92 ile yüksek seviyesini korurken, ortalama özkaynak karlılığı %42, ortalama aktif karlılığı ise %9,7 oldu. Bu görünüm, şirketin operasyonel karlılığını yalnızca hacim artışıyla değil, dengeli bilanço yönetimiyle de sürdürdüğüne işaret ediyor.

Tahminlerimizi güncelledik. Şirketi Ekonomik Katma Değer (EVA) yöntemiyle değerliyoruz. %5 sonsuz büyüme oranı ve %24 özkaynak maliyeti ile ulaştığımız toplam değer 1,9 milyar TL olurken, hisse başına hedef fiyatımız 4,20 TL olarak hesaplanmıştır. Bu hedef, %15 getiri potansiyeline işaret ederken, kısa vadede yukarı yönlü sınırlı bir alan kalmış görünmektedir. Finansman talebinde oluşabilecek ani daralma, takipteki alacak oranında artış ve marjlarda bozulma olasılığı temel risk faktörleri arasında yer almaktadır.