Şeker Yatırım' dan Savunma Hissesinde %30,9 Kazanç Beklentisi

Şeker Yatırım' dan Savunma Hissesinde %30,9 Kazanç Beklentisi. Borsa düşmeye başlasa da, hisselerden umut kesilmedi. Şeker Yatırım Aselsan ASELS için hedef fiyat açıkladı ve yüksek kazanç bekliyor.

Yayınlama Tarihi: 03.09.2025 17:30

—

Son Güncelleme: 03.09.2025 17:30

Şeker Yatırım' dan Savunma Hissesinde %30,9 Kazanç Beklentisi. Borsa düşmeye başlasa da, hisselerden umut kesilmedi. Şeker Yatırım Aselsan ASELS için hedef fiyat açıkladı ve yüksek kazanç bekliyor.

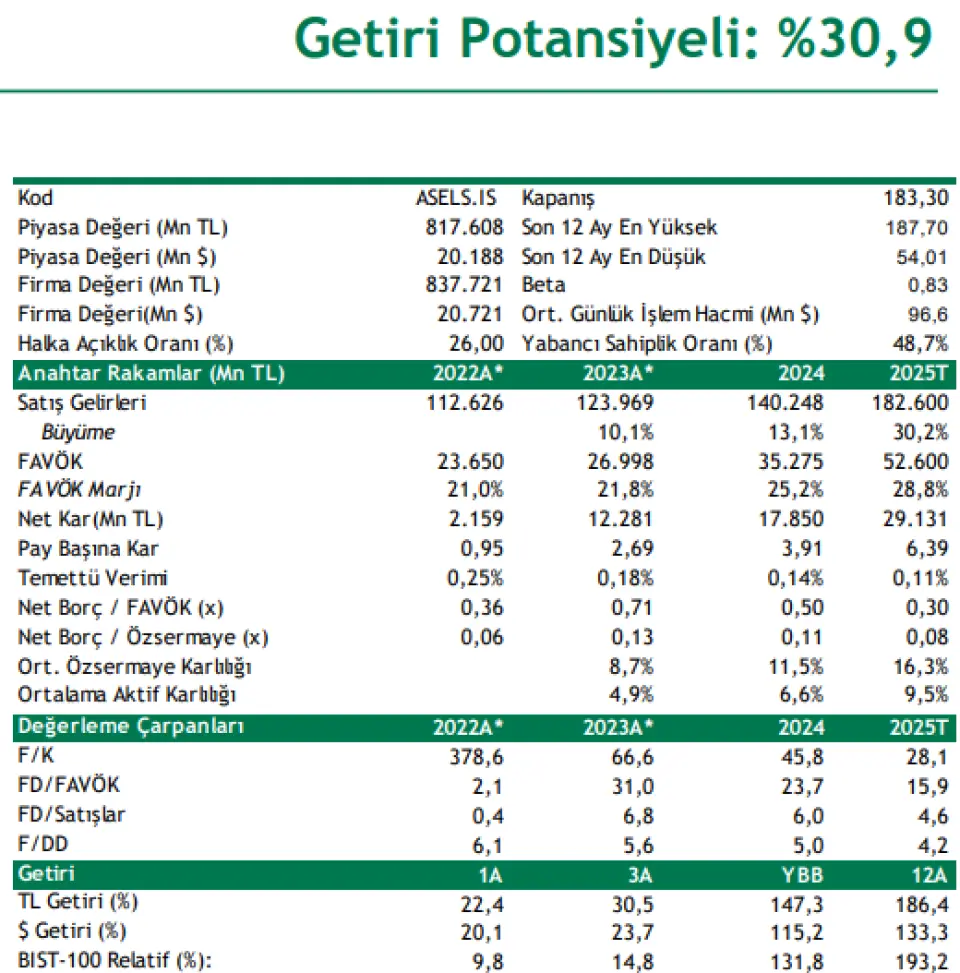

Şeker Yatırım ASELS için 240 Lira hedef fiyat açıkladı. Bu hedef fiyat ile beklenen potasiyel kazanç ise %30,9 oluyır.

Şeker Yatırım Aselsan (AL, Hedef : 240,00 TL) Getiri Potansiyeli: %30,9

Beklentilerin üzerinde sonuçlar...

ASELSAN 2Ç25’te 3.993mn TL net dönem kârı açıklamıştır. Bu rakam, piyasa medyan beklentisi olan 3.019mn TL’nin %32 üzerinde gerçekleşmiştir (2Ç24: 3.075mn TL). 2Ç25’te net satış gelirlerindeki artış ile birlikte başarılı operasyonel yönetimi sonucu elde edilen esas faaliyet karındaki artış ve ertelenmiş vergi geliri net kar rakamını destekledi. Buna karşın artan kur farkı zararı kaynaklı net finansman giderindeki yükseliş ile birlikte net parasal pozisyon kaybı karlılığı baskılayan etmenler oldu.

2Ç25’te Aselsan’ın TMS-29 etkisi dâhil net satış gelirleri 29.550mn TL ile piyasa medyan beklentisinin üzerinde gerçekleşmiştir (Beklenti: 28.645mn TL) yıllık %13,3 artışla 29.550mn TL net satış geliri elde etti. Hava Savunma, Elektronik Harp, Elektro-Optik, Radar, Aviyonik, Güvenlik ve Silah Sistemlerine yönelik teslimatlar satış gelirlerindeki artışta etkili oldu.TMS-29 etkisi dahil FAVÖK 8.016mn TL piyasanın medyan beklentisinin üzerinde gerçekleşmiştir. (Beklenti: 6.999mn TL). 2Ç25’te FAVÖK maliyetlerin kontrolü sayesinde artan operasyonel karlılık ve ciro büyümesi etkisiyle güçlenmeye devam etti. Brüt kâr marjı %33,7, FAVÖK marjı %27,1 ve net kâr marjı ise %13,5 seviyesinde gerçekleşti. (2Ç24 sırasıyla: %34,5, %26,0, %11,8) ASELSAN’ın toplam sipariş tutarı yılın ilk yarısında16 milyar dolar ile tarihi zirvesine ulaştı (1Y24: 12,3 milyar dolar). Şirket, 1Y25 döneminde toplam 2,8 milyar dolar yeni sipariş aldı (1Y24: 2,6 milyar dolar). İhracat odaklı büyüme stratejisini kararlılıkla sürdüren Şirket, 1Y25’de almış olduğu 2,8 milyar dolar sipariş büyüklüğünün 1,3 milyon dolarlık kısmını yurtdışından sağladı (1Y24: 365 milyon dolar).

Aselsan 2025 yılına ilişkin beklentilerini korudu. Buna göre Şirket TMS 29 dahil, 2025 yılında da net satış geliri büyümesinin TL bazında %10’un üzerinde artacağını öngörmektedir. Şirket 2025 yılında FAVÖK marjının ise TMS 29 dahil %23 seviyesi üzerinde gerçekleşmesini hedeflemektedir. Şirket ayrıca 2025 yılında TMS 29 dahil 20 milyar TL ve üzeri yatırım harcaması yapmayı planlıyor.

IDEF 2025 Fuarı sonrası başta Çelik Kubbe hava savunma sistemi olmak üzere, Siper Ürünü, Turan Sistemi ile birlikte Gökdeniz ve Göksur savunma füze sistemlerinin şirketin hasılatına katkı sağlayacağını öngörüyoruz. Bununla birlikte, Şirketin toplam ARGE payının artarak devam etmesini ve yüksek ihracat potansiyelini pozitif değerlendirmekle birlikte jeopolitik gelişmelerden kaynaklı ülkelerin toplam bütçeleri içinde savunma harcamalarının payının artması sonucu pozitif temanın devam etmesini beklemekteyiz.

Aselsan için 12 aylık hedef fiyatımız pay başına 240,00 TL seviyesinde bulunurken, hedef pay fiyatımız %30,9 yükseliş potansiyeli taşımaktadır. Aselsan için AL tavsiyemizi koruyoruz.

Şeker Yatırım ASELS için 240 Lira hedef fiyat açıkladı. Bu hedef fiyat ile beklenen potasiyel kazanç ise %30,9 oluyır.

Şeker Yatırım Aselsan (AL, Hedef : 240,00 TL) Getiri Potansiyeli: %30,9

Beklentilerin üzerinde sonuçlar...

ASELSAN 2Ç25’te 3.993mn TL net dönem kârı açıklamıştır. Bu rakam, piyasa medyan beklentisi olan 3.019mn TL’nin %32 üzerinde gerçekleşmiştir (2Ç24: 3.075mn TL). 2Ç25’te net satış gelirlerindeki artış ile birlikte başarılı operasyonel yönetimi sonucu elde edilen esas faaliyet karındaki artış ve ertelenmiş vergi geliri net kar rakamını destekledi. Buna karşın artan kur farkı zararı kaynaklı net finansman giderindeki yükseliş ile birlikte net parasal pozisyon kaybı karlılığı baskılayan etmenler oldu.

2Ç25’te Aselsan’ın TMS-29 etkisi dâhil net satış gelirleri 29.550mn TL ile piyasa medyan beklentisinin üzerinde gerçekleşmiştir (Beklenti: 28.645mn TL) yıllık %13,3 artışla 29.550mn TL net satış geliri elde etti. Hava Savunma, Elektronik Harp, Elektro-Optik, Radar, Aviyonik, Güvenlik ve Silah Sistemlerine yönelik teslimatlar satış gelirlerindeki artışta etkili oldu.TMS-29 etkisi dahil FAVÖK 8.016mn TL piyasanın medyan beklentisinin üzerinde gerçekleşmiştir. (Beklenti: 6.999mn TL). 2Ç25’te FAVÖK maliyetlerin kontrolü sayesinde artan operasyonel karlılık ve ciro büyümesi etkisiyle güçlenmeye devam etti. Brüt kâr marjı %33,7, FAVÖK marjı %27,1 ve net kâr marjı ise %13,5 seviyesinde gerçekleşti. (2Ç24 sırasıyla: %34,5, %26,0, %11,8) ASELSAN’ın toplam sipariş tutarı yılın ilk yarısında16 milyar dolar ile tarihi zirvesine ulaştı (1Y24: 12,3 milyar dolar). Şirket, 1Y25 döneminde toplam 2,8 milyar dolar yeni sipariş aldı (1Y24: 2,6 milyar dolar). İhracat odaklı büyüme stratejisini kararlılıkla sürdüren Şirket, 1Y25’de almış olduğu 2,8 milyar dolar sipariş büyüklüğünün 1,3 milyon dolarlık kısmını yurtdışından sağladı (1Y24: 365 milyon dolar).

Aselsan 2025 yılına ilişkin beklentilerini korudu. Buna göre Şirket TMS 29 dahil, 2025 yılında da net satış geliri büyümesinin TL bazında %10’un üzerinde artacağını öngörmektedir. Şirket 2025 yılında FAVÖK marjının ise TMS 29 dahil %23 seviyesi üzerinde gerçekleşmesini hedeflemektedir. Şirket ayrıca 2025 yılında TMS 29 dahil 20 milyar TL ve üzeri yatırım harcaması yapmayı planlıyor.

IDEF 2025 Fuarı sonrası başta Çelik Kubbe hava savunma sistemi olmak üzere, Siper Ürünü, Turan Sistemi ile birlikte Gökdeniz ve Göksur savunma füze sistemlerinin şirketin hasılatına katkı sağlayacağını öngörüyoruz. Bununla birlikte, Şirketin toplam ARGE payının artarak devam etmesini ve yüksek ihracat potansiyelini pozitif değerlendirmekle birlikte jeopolitik gelişmelerden kaynaklı ülkelerin toplam bütçeleri içinde savunma harcamalarının payının artması sonucu pozitif temanın devam etmesini beklemekteyiz.

Aselsan için 12 aylık hedef fiyatımız pay başına 240,00 TL seviyesinde bulunurken, hedef pay fiyatımız %30,9 yükseliş potansiyeli taşımaktadır. Aselsan için AL tavsiyemizi koruyoruz.