Sigorta Hissesinde %60,23 Kazanç Potansiyeli Açıklandı

Sigorta Hissesinde %60,23 Kazanç Potansiyeli Açıklandı. Marbaş Menkul borsanın kazandıracak sigorta hissesini açıkladı. Kurum %60,23 oranında prim bekliyor.

Yayınlama Tarihi: 08.12.2025 12:40

—

Son Güncelleme: 08.12.2025 12:40

Sigorta Hissesinde %60,23 Kazanç Potansiyeli Açıklandı. Marbaş Menkul borsanın kazandıracak sigorta hissesini açıkladı. Kurum %60,23 oranında prim bekliyor.

Borsanın kazandıracak sigorta hissesi

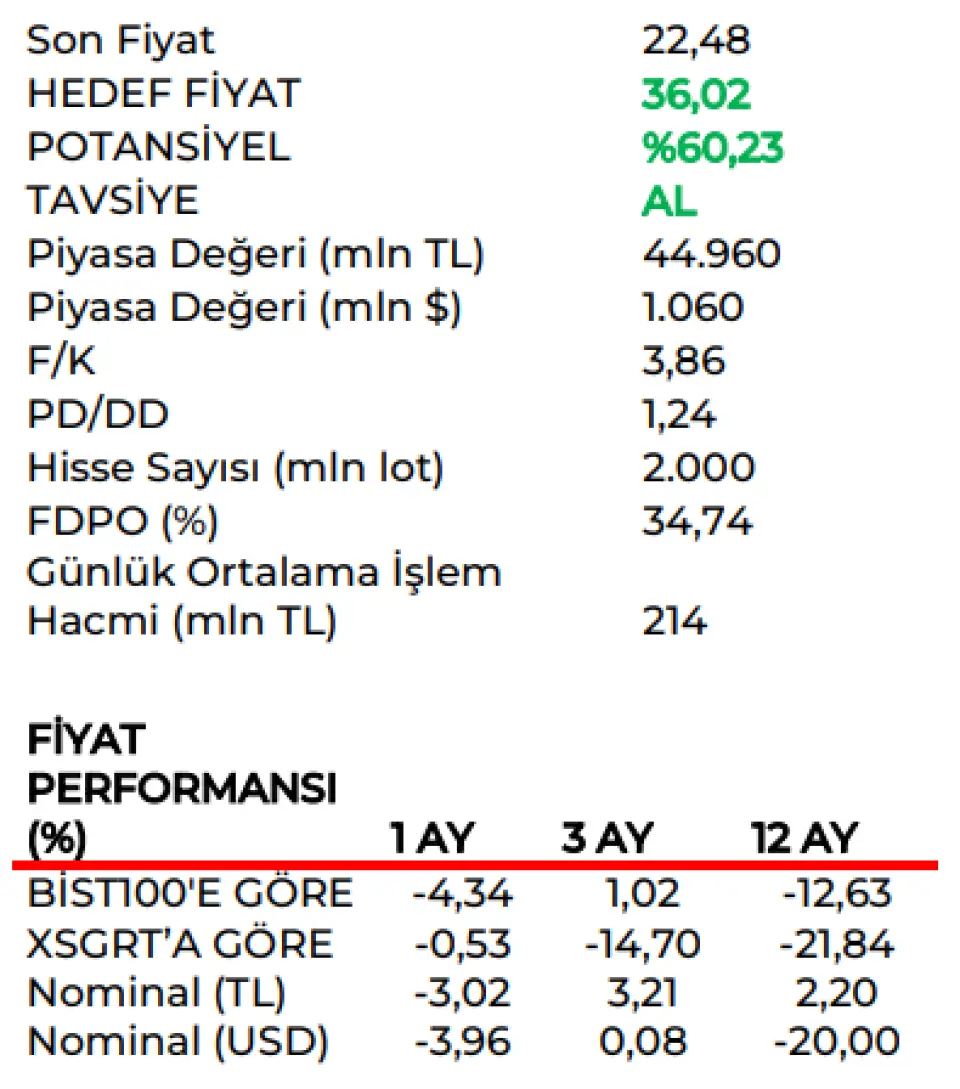

Marbaş Menkul Anadolu Sigorta ANSGR için hedef fiyat raporu yayınladı. Kurum hisseye 36,02 TL hedef fiyat tespit etti ve %60,23 kazanç potansiyeline dikkat çekti.

Marbaş Menkul Anadolu Sigorta raporu- Olumlu

İletişim becerisi ve güçlü faaliyetler

Anadolu Sigorta, 2025 Ekim ayında 6,84 milyar TL prim üretimi gerçekleştirdi.

21 Kasım tarihli raporumuzda detaylı anlattık. Hayat dışı tarafta prim üretimi hızlarının AKGRT haricinde yavaşladığını belirtmiştik. ANSGR özellikle son 8 ayın en zayıf prim üretimini gerçekleştirse de trendin bozulduğuna dair herhangi bir işaret olmadığını vurgulamakta fayda var. Tek aylık veri setiyle birlikte tamamen modeli bozucu karar vermek doğru olmayacaktır.

Gruplar bakımından değerlendirmekte fayda var. Motor tarafında özellikle kombine oran birbirini dengeledi. Sağlık tarafında büyüme iştahı devam ediyor. Önümüzdeki dönemde konsolidasyon görünümü sağlayacağını değerlendiriyoruz. Bu ayda esas güçlü büyüme ve karlılığa yansıma Y&DA ve diğer branşlardan kaynaklı olduğunu takip ediyoruz. Önümüzdeki dönemde sağlık, Y&DA ve diğer branşların büyüme hızlarının devamlılığını ve akabinde konsolidasyonunu bekliyor olacağız.

Yatırım gelirlerinde volatil ortama rağmen iştah çabası sürüyor. Reel getiri iştahı ön planda olurken şirketin son finansal tablosunu paylaşırken eğrinin kısa vadeli tarafında kalma çabasının sürdürüldüğünü takip ediyoruz. Eylül ve Ekim ayları hisse senetleri için karmaşık bir ay olurken Kasım sonu-Aralık ayı itibariyle yatırım gelirlerinin iştahlı kalma çabasının süreceğini değerlendiriyoruz. 2026 yılında ise reel getirinin basitte 15 puan üstü kalmayı sürdüreceğini hesaplıyoruz.

İskonto oranı için bu sene ek değişim beklentimiz yok. ANSGR bilanço değerlendirmemizde de anlattığımız üzere 2025 yılı için 3. bir iskonto değişimi öngörmüyoruz. 2026 yılında kademeli indirimler enflasyon ve faize paralel olacaktır. O süreçleri yakından takip ediyor olacağız.

ANSGR özelinde toplantıyı olumlu değerlendiriyoruz. Şirketin sektörün ve karlılıklarının aksine fiyatlamada epeyce geri kaldığını belirtmek isteriz.

Şirket nezdinde 36,02 TL hedef fiyat ve AL tavsiyemizi sürdürüyoruz.

Borsanın kazandıracak sigorta hissesi

Marbaş Menkul Anadolu Sigorta ANSGR için hedef fiyat raporu yayınladı. Kurum hisseye 36,02 TL hedef fiyat tespit etti ve %60,23 kazanç potansiyeline dikkat çekti.

Marbaş Menkul Anadolu Sigorta raporu- Olumlu

İletişim becerisi ve güçlü faaliyetler

Anadolu Sigorta, 2025 Ekim ayında 6,84 milyar TL prim üretimi gerçekleştirdi.

21 Kasım tarihli raporumuzda detaylı anlattık. Hayat dışı tarafta prim üretimi hızlarının AKGRT haricinde yavaşladığını belirtmiştik. ANSGR özellikle son 8 ayın en zayıf prim üretimini gerçekleştirse de trendin bozulduğuna dair herhangi bir işaret olmadığını vurgulamakta fayda var. Tek aylık veri setiyle birlikte tamamen modeli bozucu karar vermek doğru olmayacaktır.

Gruplar bakımından değerlendirmekte fayda var. Motor tarafında özellikle kombine oran birbirini dengeledi. Sağlık tarafında büyüme iştahı devam ediyor. Önümüzdeki dönemde konsolidasyon görünümü sağlayacağını değerlendiriyoruz. Bu ayda esas güçlü büyüme ve karlılığa yansıma Y&DA ve diğer branşlardan kaynaklı olduğunu takip ediyoruz. Önümüzdeki dönemde sağlık, Y&DA ve diğer branşların büyüme hızlarının devamlılığını ve akabinde konsolidasyonunu bekliyor olacağız.

Yatırım gelirlerinde volatil ortama rağmen iştah çabası sürüyor. Reel getiri iştahı ön planda olurken şirketin son finansal tablosunu paylaşırken eğrinin kısa vadeli tarafında kalma çabasının sürdürüldüğünü takip ediyoruz. Eylül ve Ekim ayları hisse senetleri için karmaşık bir ay olurken Kasım sonu-Aralık ayı itibariyle yatırım gelirlerinin iştahlı kalma çabasının süreceğini değerlendiriyoruz. 2026 yılında ise reel getirinin basitte 15 puan üstü kalmayı sürdüreceğini hesaplıyoruz.

İskonto oranı için bu sene ek değişim beklentimiz yok. ANSGR bilanço değerlendirmemizde de anlattığımız üzere 2025 yılı için 3. bir iskonto değişimi öngörmüyoruz. 2026 yılında kademeli indirimler enflasyon ve faize paralel olacaktır. O süreçleri yakından takip ediyor olacağız.

ANSGR özelinde toplantıyı olumlu değerlendiriyoruz. Şirketin sektörün ve karlılıklarının aksine fiyatlamada epeyce geri kaldığını belirtmek isteriz.

Şirket nezdinde 36,02 TL hedef fiyat ve AL tavsiyemizi sürdürüyoruz.