58 TL lik AKBNK Hissesine 100 TL Hedef Fiyat Yabancı Bankadan Geldi

58 TL lik AKBNK Hissesine 100 TL Hedef Fiyat Yabancı Bankadan Geldi. Borsada 3. çeyrek bilanço dönemi devam ederken, banka ve holding hisseleri yine gündemde. En son gelen bilançolardan olan AKBNK karlılıkta kaydettiği artış ile hedefleri yükseltti.

Yayınlama Tarihi: 30.10.2025 14:45

—

Son Güncelleme: 30.10.2025 14:45

58 TL lik AKBNK Hissesine 100 TL Hedef Fiyat Yabancı Bankadan Geldi. Borsada 3. çeyrek bilanço dönemi devam ederken, banka ve holding hisseleri yine gündemde. En son gelen bilançolardan olan AKBNK karlılıkta kaydettiği artış ile hedefleri yükseltti.

AKBNK geçen yılın aynı dönemine göre karını %17 artırarak 38.923.016.000 TL kar rakamı açıkladı.

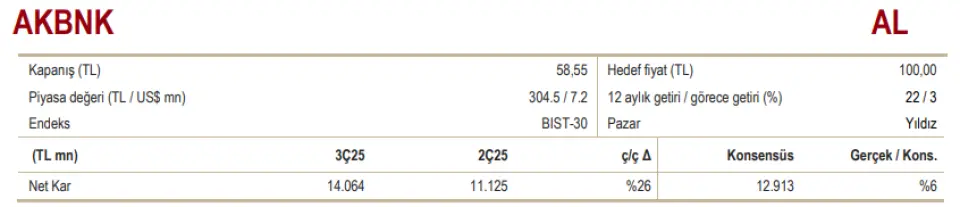

ICBC Yatırım AKBNK hissesi için 100 TL hedef fiyat açıkladı.

ICBC Yatırım Akbank 3Ç25 Bilanço Değerlendirmesi

Beklentiye paralel net kar

- Akbank 3Ç25'te 14,1 milyar TL solo net kar kaydetti (Konsensüs: 13,6 milyar TL). TL krediler sektörün üzerinde %12 büyürken, YP krediler çeyreklik %5 arttı. TL kredi-mevduat makasında iyileşme sayesinde net faiz geliri çeyreklik %54 arttı, TÜFEX geliri yatay seyrederken swap maliyeti çeyreklik %59 arttı. Sonuç olarak, swaptan arındırılmış net faiz marjı çeyreklik 70 baz puan artarak %2,7 oldu. Ücret ve komisyon gelirlerinde %30 seviyesinde büyüme dikkat çekici. Operasyonel giderler artışı ise ücret ve komisyon büyümesinin altında %7 olarak gerçekleşti ve sonuç olarak ücret ve komisyon gelirlerinin operasyonel giderleri karşılama oranı bu çeyrek de %100'ün üzerinde gerçekleşti. Ticari zarar, artan swap maliyetleri ve alım-satım faaliyetlerinden gelen katkının azalması nedeniyle arttı. Böylelikle özsermaye karlılığı 3Ç25'te çeyreklik 3 puan artışla %20,9 oldu.

TL kredi büyümesi sektörü ve özel banka ortalamasını aştı

- Akbank’ın TL kredi hacmi çeyreksel %12, yıllık %38 arttı ve bankanın %30’un üzerinde 2025 öngörüsünün üzerinde seyretti. Banka, çeyrek boyunca TL kredi pazarında genel olarak pazar payı kazandı. YP kredi hacmi dolar bazında çeyreksel %5, yıllık %2 arttı; bu oran yıllık orta tek haneli büyüme öngörüsünün hafif altında kaldı. Fonlama tarafında, TL mevduat çeyreksel %4 arttı; bu oran sektör ve özel banka ortalamasının altında kalırken, TL vadesiz mevduatlarda pazar payı kazanıldı. YP mevduatlar dolar bazında %8 artarak hem YP kredilerdeki büyümenin hem de sektör ortalamasının üzerinde gerçekleşti. Toplam mevduatlar içinde vadesiz mevduat payı arttı. Toplam kredi/mevduat oranı 3,6 puan artışla %83,8’e çıktı. TL kredi/mevduat oranı ise 6,6 puan artarak %91,5’e yükseldi ve sektör ortalamasının üzerinde gerçekleşti.

Swap etkisinden arındırılmış NFM iyileşti

- TL kredi-mevduat makası çeyreksel 65 baz puan artış gösterdi. Bu artış, TL fonlama maliyetlerindeki iyileşmeden kaynaklandı. Ancak, bizim hesaplamamıza göre TL kredi-mevduat makası negatif bölgede kaldı. Swap maliyeti çeyreksel %59 artarak 11,3 milyar TL’ye ulaştı. TÜFE’ye endeksli gelirler ise %2 arttı. Bizim hesaplamalarımıza göre 3Ç25’te 84 baz puanlık swap etkisinden arındırılmış NFM artışı gerçekleşti. Banka’nın kendi hesaplamasına göre çeyreksel swap etkisinden arındırılmış NFM %2,7 oldu; bu oran 2024 yıl sonundaki %2,3 seviyesinin üzerinde ancak 2025 yılı için verilen %3-3,5 NFM hedefinin altında. 4Ç25’te iyileşmenin devam etmesi beklenirken, faiz indirimlerinin hız kesmesi ile daha önce çeyrek için beklenen %5.5% NFM’sinin gerisinde kalacağı tahmin edilmektedir. Faiz indirimlerinin daha yavaş seyredeceği beklentisi altında 2026 NFM iyileşmesinin de daha zamana yayılacağı, bununla birlikte 2025 seviyesinin hayli üstünde olacağı tahmin edilmektedir.

Ücret ve komisyon gelirleri güçlü ve sektörün üzerinde

- Net ücret ve komisyon gelirleri çeyreksel %30, yıllık %79 arttı. Ücret gelirlerindeki artış genel olmakla birlikte, ana katkı ödeme sistemleri ve sigortacılık işlemlerinden geldi. Diğer yandan, faaliyet giderleri çeyreksel %7, yıllık %33 arttı. Sonuç olarak, ücret/gider oranı çeyreksel iyileşerek %121’e ulaştı; bu oran 2024 ortalaması olan %86’nın ve Banka’nın yıllık hedefinin oldukça üzerindedir.

Net risk maliyeti çeyreksel yükseldi ve 2025 hedefinin hafif üzerinde gerçekleşti

- Banka, 3Ç25’te 8,2 milyar TL net tahsili gecikmiş alacak girişi açıkladı; bu, bir önceki çeyreğe göre 2,1 milyar TL artış anlamına geliyor. Yeni intikaller 14,8 milyar TL olurken, ağırlıklı olarak bireysel kredilerden kaynaklandı. Tahsilatlar güçlü kalarak 4,3 milyar TL oldu. Buna bağlı olarak, takipteki kredi oranı çeyreksel hafif artarak %3,7’ye yükseldi. Banka, 2025 için yaklaşık %3,5 seviyesinde bir takip oranı hedefliyor. İkinci etap kredilerin payı %5,8’den %6,0’a, yeniden yapılandırılmış kredilerin payı ise %3,5’e yükseldi. Kredi portföyünün toplam karşılık oranı hafif artarak %4,2’ye çıktı ve kapsamdaki bankalar ortalamasının üzerinde gerçekleşti. Banka, 2025 yılı için 150– 200 baz puan hedef aralığının üzerinde, kur etkisi hariç 9A25 itibarıyla 230 baz puan net risk maliyeti açıkladı.

Sermaye yeterlilik oranı güçlü kaldı

- Akbank’ın konsolide sermaye yeterlilik oranı ve çekirdek ana sermaye oranı, BDDK muafiyetleri hariç sırasıyla %17,2 ve %13,6 seviyelerinde yatay seyretti. Buna göre, TL’nin %10 değer kaybı yaklaşık 29 baz puanlık SYR erozyonuna, TL faiz oranlarının 100 baz puan artışı 9 baz puanlık negatif etkiye, NPL oranındaki 1 puanlık artış ise 30 baz puanlık negatif etkiye yol açıyor.

Değerleme

- Hisse son bir yılda %22 artarken BIST-100 endeksine göre %3 daha iyi bir performans gösterdi. En beğendiğimiz hisseler arasında yer alan Akbank için AL önerimizi ve 100 TL hedef fiyatımızı koruyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

AKBNK geçen yılın aynı dönemine göre karını %17 artırarak 38.923.016.000 TL kar rakamı açıkladı.

ICBC Yatırım AKBNK hissesi için 100 TL hedef fiyat açıkladı.

ICBC Yatırım Akbank 3Ç25 Bilanço Değerlendirmesi

Beklentiye paralel net kar

- Akbank 3Ç25'te 14,1 milyar TL solo net kar kaydetti (Konsensüs: 13,6 milyar TL). TL krediler sektörün üzerinde %12 büyürken, YP krediler çeyreklik %5 arttı. TL kredi-mevduat makasında iyileşme sayesinde net faiz geliri çeyreklik %54 arttı, TÜFEX geliri yatay seyrederken swap maliyeti çeyreklik %59 arttı. Sonuç olarak, swaptan arındırılmış net faiz marjı çeyreklik 70 baz puan artarak %2,7 oldu. Ücret ve komisyon gelirlerinde %30 seviyesinde büyüme dikkat çekici. Operasyonel giderler artışı ise ücret ve komisyon büyümesinin altında %7 olarak gerçekleşti ve sonuç olarak ücret ve komisyon gelirlerinin operasyonel giderleri karşılama oranı bu çeyrek de %100'ün üzerinde gerçekleşti. Ticari zarar, artan swap maliyetleri ve alım-satım faaliyetlerinden gelen katkının azalması nedeniyle arttı. Böylelikle özsermaye karlılığı 3Ç25'te çeyreklik 3 puan artışla %20,9 oldu.

TL kredi büyümesi sektörü ve özel banka ortalamasını aştı

- Akbank’ın TL kredi hacmi çeyreksel %12, yıllık %38 arttı ve bankanın %30’un üzerinde 2025 öngörüsünün üzerinde seyretti. Banka, çeyrek boyunca TL kredi pazarında genel olarak pazar payı kazandı. YP kredi hacmi dolar bazında çeyreksel %5, yıllık %2 arttı; bu oran yıllık orta tek haneli büyüme öngörüsünün hafif altında kaldı. Fonlama tarafında, TL mevduat çeyreksel %4 arttı; bu oran sektör ve özel banka ortalamasının altında kalırken, TL vadesiz mevduatlarda pazar payı kazanıldı. YP mevduatlar dolar bazında %8 artarak hem YP kredilerdeki büyümenin hem de sektör ortalamasının üzerinde gerçekleşti. Toplam mevduatlar içinde vadesiz mevduat payı arttı. Toplam kredi/mevduat oranı 3,6 puan artışla %83,8’e çıktı. TL kredi/mevduat oranı ise 6,6 puan artarak %91,5’e yükseldi ve sektör ortalamasının üzerinde gerçekleşti.

Swap etkisinden arındırılmış NFM iyileşti

- TL kredi-mevduat makası çeyreksel 65 baz puan artış gösterdi. Bu artış, TL fonlama maliyetlerindeki iyileşmeden kaynaklandı. Ancak, bizim hesaplamamıza göre TL kredi-mevduat makası negatif bölgede kaldı. Swap maliyeti çeyreksel %59 artarak 11,3 milyar TL’ye ulaştı. TÜFE’ye endeksli gelirler ise %2 arttı. Bizim hesaplamalarımıza göre 3Ç25’te 84 baz puanlık swap etkisinden arındırılmış NFM artışı gerçekleşti. Banka’nın kendi hesaplamasına göre çeyreksel swap etkisinden arındırılmış NFM %2,7 oldu; bu oran 2024 yıl sonundaki %2,3 seviyesinin üzerinde ancak 2025 yılı için verilen %3-3,5 NFM hedefinin altında. 4Ç25’te iyileşmenin devam etmesi beklenirken, faiz indirimlerinin hız kesmesi ile daha önce çeyrek için beklenen %5.5% NFM’sinin gerisinde kalacağı tahmin edilmektedir. Faiz indirimlerinin daha yavaş seyredeceği beklentisi altında 2026 NFM iyileşmesinin de daha zamana yayılacağı, bununla birlikte 2025 seviyesinin hayli üstünde olacağı tahmin edilmektedir.

Ücret ve komisyon gelirleri güçlü ve sektörün üzerinde

- Net ücret ve komisyon gelirleri çeyreksel %30, yıllık %79 arttı. Ücret gelirlerindeki artış genel olmakla birlikte, ana katkı ödeme sistemleri ve sigortacılık işlemlerinden geldi. Diğer yandan, faaliyet giderleri çeyreksel %7, yıllık %33 arttı. Sonuç olarak, ücret/gider oranı çeyreksel iyileşerek %121’e ulaştı; bu oran 2024 ortalaması olan %86’nın ve Banka’nın yıllık hedefinin oldukça üzerindedir.

Net risk maliyeti çeyreksel yükseldi ve 2025 hedefinin hafif üzerinde gerçekleşti

- Banka, 3Ç25’te 8,2 milyar TL net tahsili gecikmiş alacak girişi açıkladı; bu, bir önceki çeyreğe göre 2,1 milyar TL artış anlamına geliyor. Yeni intikaller 14,8 milyar TL olurken, ağırlıklı olarak bireysel kredilerden kaynaklandı. Tahsilatlar güçlü kalarak 4,3 milyar TL oldu. Buna bağlı olarak, takipteki kredi oranı çeyreksel hafif artarak %3,7’ye yükseldi. Banka, 2025 için yaklaşık %3,5 seviyesinde bir takip oranı hedefliyor. İkinci etap kredilerin payı %5,8’den %6,0’a, yeniden yapılandırılmış kredilerin payı ise %3,5’e yükseldi. Kredi portföyünün toplam karşılık oranı hafif artarak %4,2’ye çıktı ve kapsamdaki bankalar ortalamasının üzerinde gerçekleşti. Banka, 2025 yılı için 150– 200 baz puan hedef aralığının üzerinde, kur etkisi hariç 9A25 itibarıyla 230 baz puan net risk maliyeti açıkladı.

Sermaye yeterlilik oranı güçlü kaldı

- Akbank’ın konsolide sermaye yeterlilik oranı ve çekirdek ana sermaye oranı, BDDK muafiyetleri hariç sırasıyla %17,2 ve %13,6 seviyelerinde yatay seyretti. Buna göre, TL’nin %10 değer kaybı yaklaşık 29 baz puanlık SYR erozyonuna, TL faiz oranlarının 100 baz puan artışı 9 baz puanlık negatif etkiye, NPL oranındaki 1 puanlık artış ise 30 baz puanlık negatif etkiye yol açıyor.

Değerleme

- Hisse son bir yılda %22 artarken BIST-100 endeksine göre %3 daha iyi bir performans gösterdi. En beğendiğimiz hisseler arasında yer alan Akbank için AL önerimizi ve 100 TL hedef fiyatımızı koruyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!