Borsanın Dev Şirketleri Ne Kadar Yıllık Kar Açıklayacak?

Borsanın Dev Şirketleri Ne Kadar Yıllık Kar Açıklayacak? Yapı Kredi Yatırım borsanın dev şirketleri için yıllık kar beklentisi raporu yayınladı. Hisseler beklentiler doğrultusunda yön bulacak!

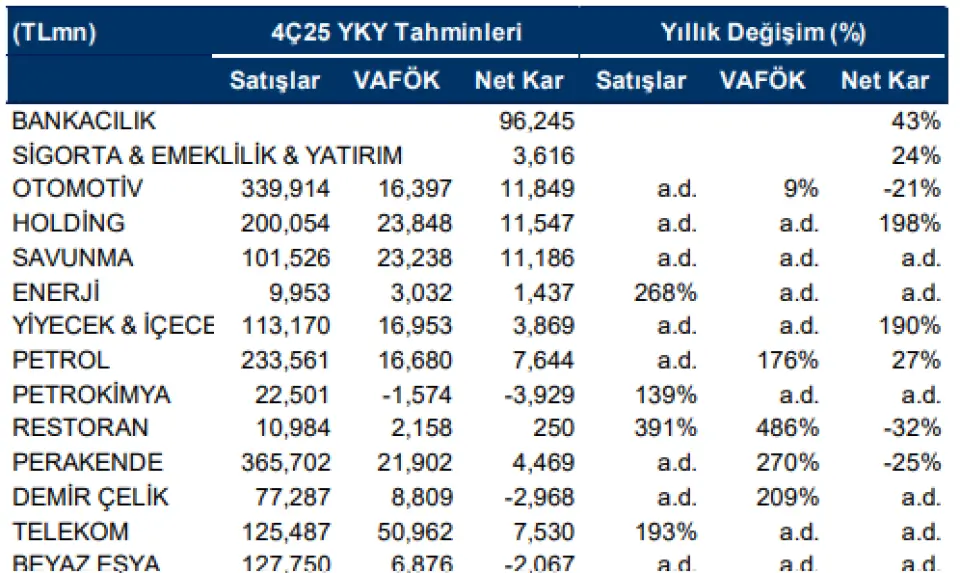

Yapı Kredi Yatırım 4Ç25 Kar Tahminleri

■ 2025’in dördüncü çeyreği banka finansalları 2 Şubat’ta Akbank ile açıklanmaya başlayacak.Banka & Sigorta: 4Ç25’te takibimizdeki bankaların net karında çeyreksel %18 artış, yıllık olarak ise %43 artış öngörmekteyiz. Net faiz marjlarında TL kredi-mevduat makasındaki iyileşme ve TÜFE’ye endeksli tahvillerden artan katkı kaynaklı yaklaşık 50 baz puan iyileşme görmeyi bekliyoruz. Ticari&kur&swap sonuçlarında ise artan swap maliyetleri ve azalan ticari kazançlar kaynaklı düşüş tahmin ediyoruz. Artmaya devam eden takibe girişler nedeniyle kredi karşılıklarında artış bekliyoruz. Takibimizdeki bankalar arasında VAKBN, AKBNK, ISCTR ve ALBRK’nın çeyreklik bazda daha güçlü sonuçlar açıklamasını öngörüyoruz. VAKBN’ın olumlu ayrışması beklentimiz TÜFE’ye endeksli tahviller kaynaklı güçlü marjlar kaynaklı. AKBNK’ın güçlü karlılık gelişiminin ise sektör üzerinde TL kredi büyümesi ve azalan karşılıklar kaynaklı olmasını tahmin ediyoruz. Çeyreklik olarak zayıf sonuçlar açıklamasını beklediğimiz bankalar ise TSKB, HALKB ve GARAN. AGESA ve ANHYT'ın ise çeyreklik karlılık artışı kaydedeceğini öngörürken, bu beklentimiz güçlü hayat sigortacılık sonuçları ve daha yüksek yatırım kazançları kaynaklı.

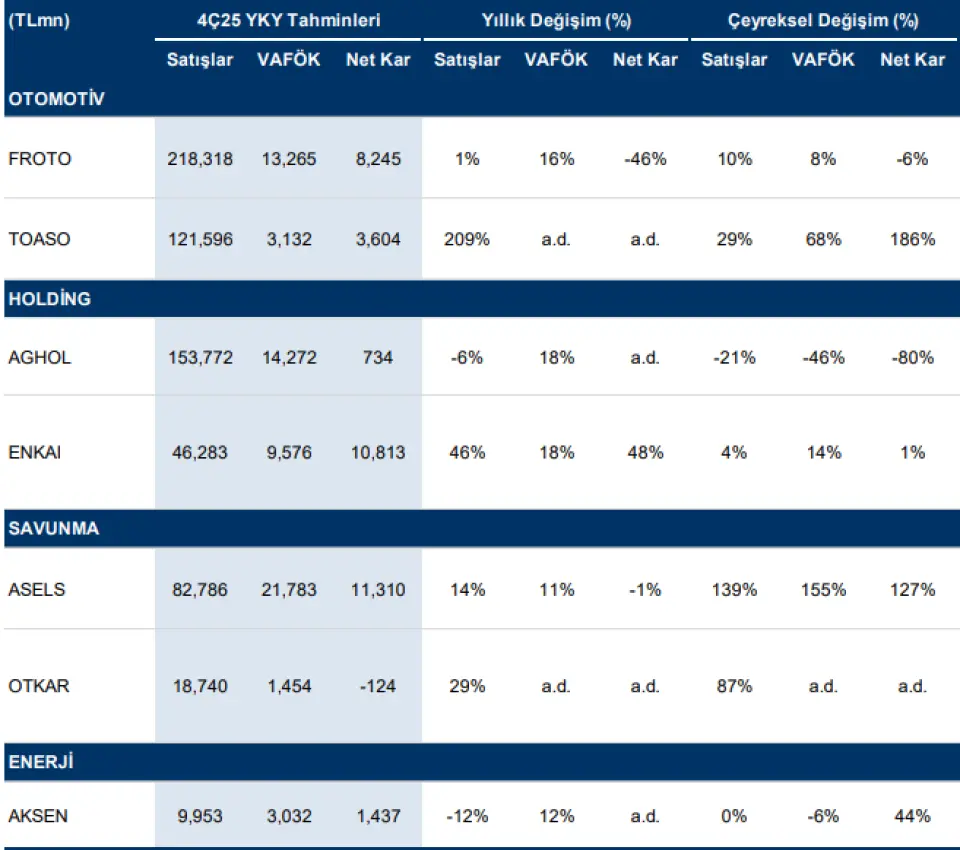

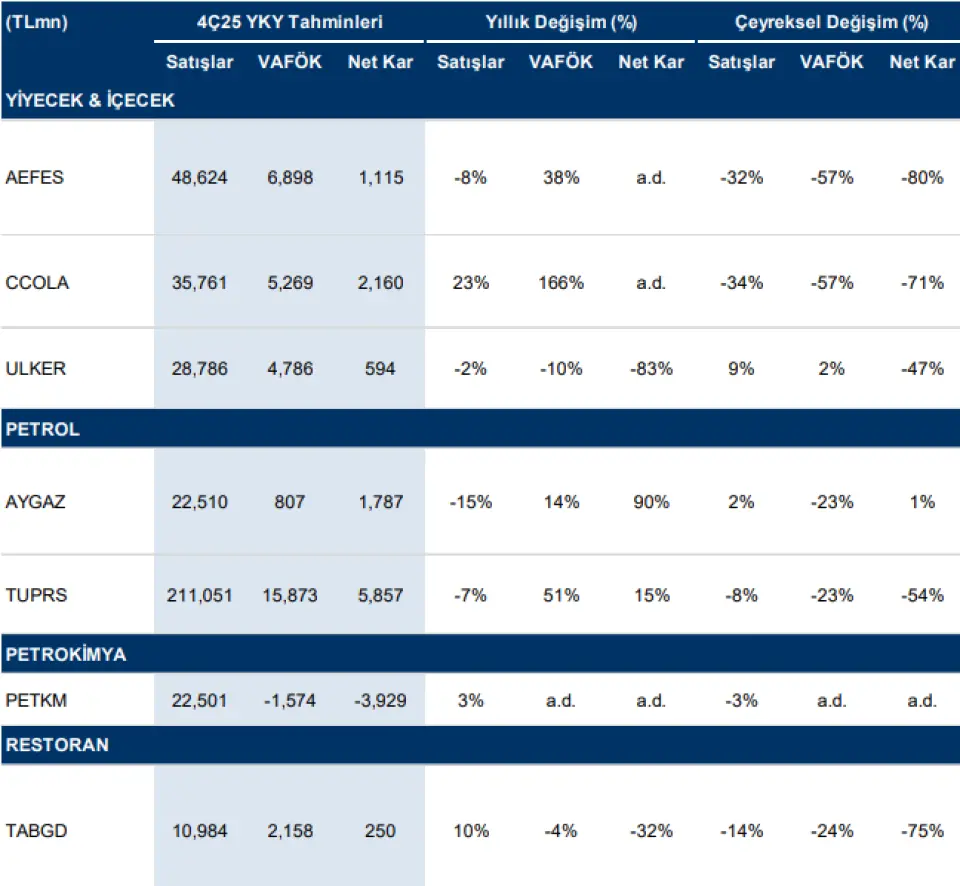

■ Banka-Dışı Şirketler: 4Ç25’te inceleme kapsamımızdaki şirketlerin bir bütün olarak finansalları, yıllık ~%5 reel gelir artışı ve öncelikle düşük enerji ve personel maliyetleri ile azalan enflasyon baskıları sayesinde yıllık ~2 puanlık VAFÖK marjı iyileşmesine işaret etmektedir. Hem gelir hem de VAFÖK iyileşmesi beklerken, 4Ç25'teki net karlılığın önceki çeyreklere göre iki faktör tarafından daha fazla şekillendirileceğine inanıyoruz: (i) enflasyonun düşmesiyle birlikte etkisi azalan parasal kazanç / kayıp ve (ii) Vergi Usul Kanunu (VUK) kapsamındaki düzenlemelerden kaynaklanan ertelenmiş vergi giderleri. Daha sağlıklı VAFÖK marjlarına rağmen, özellikle muhasebe etkilerinin daha belirgin olduğu perakendeciler için ertelenmiş vergi giderlerinin net karı baskılamasını bekliyoruz. Tüketim sektöründe, maliyet azaltma girişimleri, personel giderlerindeki reel düşüş ve daha yüksek uluslararası hacim sayesinde CCOLA için reel büyüme ve marj iyileşmesi bekliyoruz. Benzer dinamikler SOKM, BIMAS ve MGROS için de geçerli fakat yüksek vergi giderlerinin karlılıkları baskılamasını tahmin ediyoruz. Ayrıca, ASELS, ENKAI ve AKSEN gibi güçlü bakiye siparişlere, ihracata yönelik faaliyetlere ve yapısal olarak yüksek VAFÖK marjlarına sahip şirketlerin öne çıkmasını bekliyoruz. Ayrıca, ~2 milyar TL'lik tazminata rağmen OTKAR'ın ve TOASO'nun düşük baz etkisi sayesinde güçlü büyümeler elde etmesini bekliyoruz. AYGAZ’ın, tek seferlik geliri ve TUPRS’ın güçlü ürün karlılıklarının da finansalları desteklemesini bekliyoruz. Olumsuz tarafta ise, AEFES ve AGHOL'ün ciro daralması; PETKM'in faaliyet zararı elde etmesi ve yüksek ertelenmiş vergi giderinin de net karı olumsuz etkilemesini bekliyoruz.

Banka & Sigorta & Yatırım – 4Ç25 Kar Tahminleri

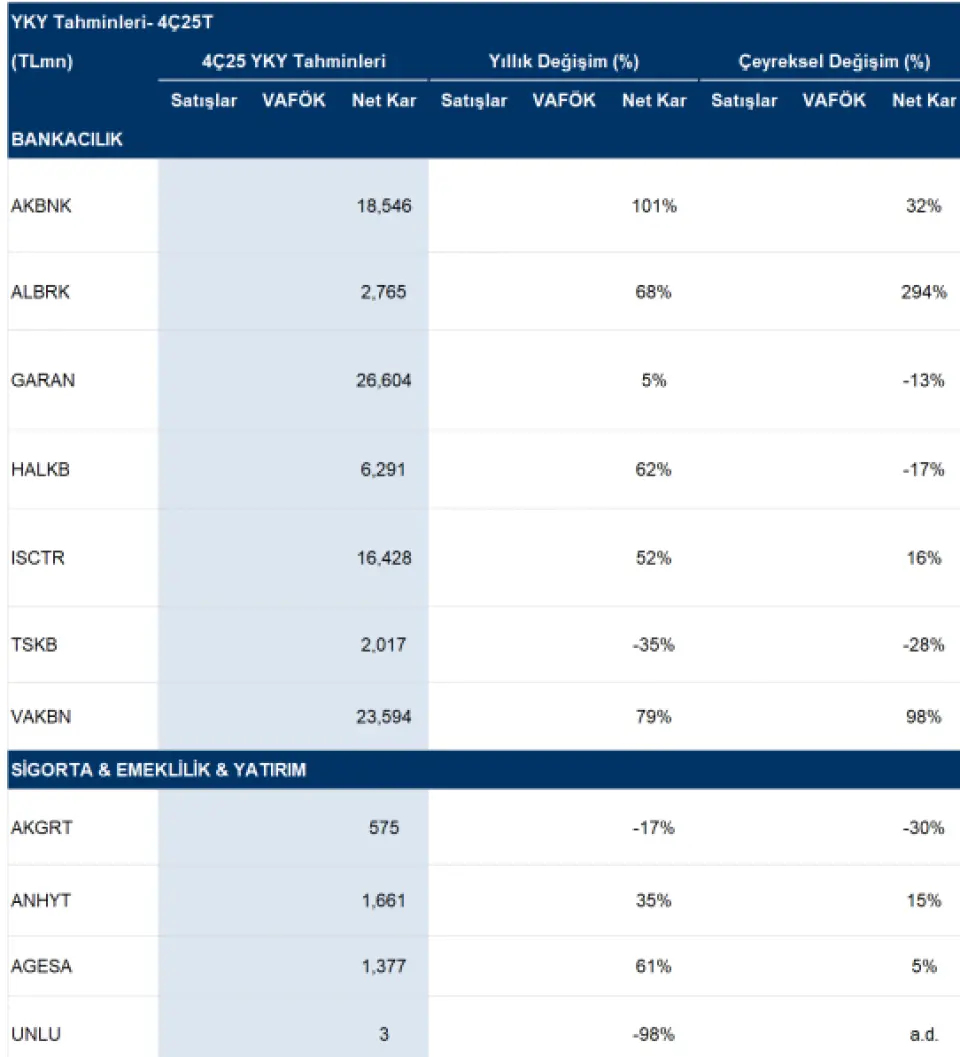

■ 2025’in dördüncü çeyreği banka finansalları 2 Şubat’ta Akbank ile açıklanmaya başlayacak.

■ Bankacılık: 4Ç25’te takibimizdeki bankaların net karında çeyreksel %18 artış, yıllık olarak ise %43 artış öngörmekteyiz. Son çeyrekte ortalama %10 TL kredi büyümesi öngörüyoruz. Net faiz marjlarında TL kredi-mevduat makasındaki iyileşme ve TÜFE’ye endeksli tahvillerden artan katkı kaynaklı yaklaşık 50 baz puan iyileşme görmeyi bekliyoruz. Ticari&kur&swap sonuçlarında ise artan swap maliyetleri ve azalan ticari kazançlar kaynaklı düşüş tahmin ediyoruz. Artmaya devam eden takibe girişler nedeniyle kredi karşılıklarında artış, komisyon gelirlerinin ise güçlü kalmaya devam etmesini tahmin ediyoruz. Faaliyet giderlerinin ise sezonsallık kaynaklı çeyreklik bazda yüksek seyretmesini öngörüyoruz. Takibimizdeki bankalar arasında VAKBN, AKBNK, ISCTR ve ALBRK’nın çeyreklik bazda daha güçlü sonuçlar açıklamasını bekliyoruz. VAKBN’ın olumlu ayrışması beklentimiz TÜFE’ye endeksli tahviller kaynaklı güçlü marjlar kaynaklı. Vakıfbank’ın çeyreklik bazda 16 milyar TL ek TÜFE’ye endeksli tahvil geliri elde etmesini beklerken, bankanın önümüzdeki çeyreklerde kar oynaklığını azaltmak doğrultusunda 4 milyar TL’de serbest karşılık ayırmasını öngörüyoruz. AKBNK’ın güçlü karlılık gelişiminin ise sektör üzerinde TL kredi büyümesi ve azalan karşılıklar kaynaklı olmasını tahmin ediyoruz. Çeyreklik olarak zayıf sonuçlar açıklamasını beklediğimiz bankalar ise TSKB, HALKB ve GARAN.

■ Sigorta & Emeklilik & Yatırım: Sigorta şirketleri için çeyreklik gelişim oldukça farklılaşmaktadır. AGESA ve ANHYT'ın ise çeyreklik karlılık artışı kaydedeceğini öngörürken, bu beklentimiz güçlü hayat sigortacılık sonuçları ve daha yüksek yatırım kazançları kaynaklı. Hayat dışı sigorta şirketleri için zorunlu trafik sigortası karşılıklarını arttıran düzenlemenin olumsuz etkisiyle AKGRT'nin çeyreklik olarak görece zayıf karlılık gelişimi kaydedeceğini öngörüyoruz. Ünlü Yatırım Holding'in faaliyet karında kurumsal satış ve takipteki krediler faaliyetlerinden elde edilen katkının artması sayesinde kademeli iyileşme öngörüyoruz fakat beklentimiz bu iyileşmenin karlılık yansımasının sınırlı olması.

Akbank (AKBNK)

Çeyreklik bazda güçlü bir net kâr artışı bekleniyor. Bu beklenti; swap dahil net faiz marjında 50 baz puanlık iyileşme, %11 TL kredi büyümesi ve azalan karşılık giderleri ile destekleniyor. Net risk maliyetinin ise 3Ç25’te 340 baz puandan 4Ç25’te 170 baz puana gerilemesi öngörülüyor.

Albaraka Türk (ALBRK)

Yılın son çeyreğinde, tek seferlik yeniden değerleme gelirleri nedeniyle çeyreklik bazda güçlü bir kârlılık artışı bekleniyor.

Garanti BBVA (GARAN)

Artması beklenen karşılık giderleri nedeniyle çeyreklik bazda zayıf kârlılık öngörülüyor. Net risk maliyetinin 3Ç25’te 190 baz puandan 4Ç25’te 240 baz puana yükselmesi bekleniyor.

Halkbank (HALKB)

Artan karşılık giderleri ve yükselen faaliyet maliyetleri nedeniyle çeyreklik bazda kârlılıkta zayıflama tahmin ediliyor.

İş Bankası (ISCTR)

Diğer bankalara kıyasla daha güçlü seyreden net faiz marjı trendi (çeyreklik +120 baz puan) sayesinde çeyreklik kârlılıkta iyileşme bekleniyor. Emekli sandığı kaynaklı yüksek faaliyet giderlerinin bu olumlu etkiyi kısmen sınırlaması öngörülüyor.

TSKB

Takipteki kredilerde artış nedeniyle karşılık giderlerinin yükselmesi bekleniyor. Bu durumun, çeyreklik bazda kârlılığı baskılaması öngörülüyor.

VakıfBank (VAKBN)

TÜFE’ye endeksli tahvillerde yıl sonu düzeltmeleri sayesinde bankanın yaklaşık 16 milyar TL ek katkı elde etmesi bekleniyor. Bu gelişmenin çeyreklik kârlılığı destekleyeceği, buna karşılık 4 milyar TL serbest karşılık ayrılacağı tahmin ediliyor.

Aksigorta (AKGRT)

Zorunlu trafik sigortası karşılıklarını artıran düzenlemenin olumsuz etkisi nedeniyle çeyreklik bazda kârlılıkta zayıflama bekleniyor.

Anadolu Hayat Emeklilik (ANHYT)

Güçlü hayat sigortacılığı performansı ve artan yatırım gelirleri sayesinde çeyreklik bazda kârlılıkta iyileşme öngörülüyor.

Agesa Hayat ve Emeklilik (AGESA)

Hayat sigortacılığı tarafındaki güçlü sonuçlar ve daha yüksek yatırım kazançları sayesinde çeyreklik bazda kârlılık artışı bekleniyor.

Ünlü Yatırım Holding (UNLU)

Faaliyet kârında, kurumsal satışlar ve takipteki kredilerden elde edilen gelirlerin artışı sayesinde kademeli bir iyileşme öngörülüyor. Ancak buna rağmen net zararın devam etmesi bekleniyor.

Ford Otosan (FROTO)

İhracat gelirlerinin desteğiyle operasyonel kârlılıkta hem çeyreklik hem de yıllık bazda artış bekleniyor. Buna karşılık, enflasyon muhasebesinde kullanılan VUK–IFRS farkları nedeniyle kârlılığın enflasyonun altında kalabileceği ve net kâr üzerinde baskı oluşabileceği öngörülüyor.

Tofaş (TOASO)

Hafif ticari araç segmentinde artan ihracat gelirleri sayesinde operasyonel kârlılıkta güçlü bir iyileşme bekleniyor. Dönem içinde kaydedilen varlık satışına ek gelir (+1,2 milyar TL) ve düşmesi beklenen efektif vergi oranı ile birlikte net kârlılıkta belirgin bir toparlanma öngörülüyor.

AG Anadolu Grubu Holding (AGHOL)

Meşrubat ve perakende segmentlerindeki güçlü finansal performansın, holdingin konsolide sonuçlarını desteklemesi bekleniyor. Ayrıca, gelişen VAFÖK’ün nakit akımını güçlendirmesi ve konsolide net borç / VAFÖK oranının 4Ç25 itibarıyla 0,9x seviyesine gerilemesi öngörülüyor.

Enka İnşaat (ENKAI)

Şirketin inşaat segmentinde 4Ç25 itibarıyla 9,3 milyar USD bakiye siparişe ulaşması ve bunun gelirleri desteklemesi bekleniyor. Enerji segmentindeki artan payın da ciroya katkı sağlaması öngörülüyor. VAFÖK marjının, geçen yılın yüksek baz etkisiyle bir miktar gerilemesi, buna karşın finansal yatırımların desteğiyle net kâr büyümesinin güçlü seyrini sürdürmesi bekleniyor.

Aselsan (ASELS)

4Ç25 sonunda yıllık bazda yaklaşık %32 artışla 18,4 milyar USD seviyesinde bakiye siparişe ulaşılması bekleniyor. Bu artışın hem gelirleri hem de VAFÖK’ü desteklemesi öngörülüyor. Ayrıca, şirketin ertelenmiş vergi geliri elde etmesinin net kârı olumlu etkilemesi bekleniyor.

Otokar (OTKAR)

Cobra II teslimatlarındaki zamanlama farkı nedeniyle 4Ç26’da tazminat kaynaklı ciro ve marj beklentileri yaklaşık 2 milyar TL aşağı yönlü revize ediliyor. Bununla birlikte, Azerbaycan’a 278 adet, Romanya’ya ise 194 adet Cobra II teslim edilmesinin hem gelirleri hem de marjları olumlu etkilemesi bekleniyor. Özellikle Romanya teslimatları sayesinde reel ciro büyümesi ve VAFÖK marjında iyileşme öngörülüyor.

Aksa Enerji (AKSEN)

Yıl içinde devreye alınan santrallerin katkısıyla operasyonel kârlılıktaki iyileşmenin 4Ç25’te de devam etmesi bekleniyor. Bu gelişmenin hem VAFÖK hem de net kâr tarafını desteklemesi öngörülüyor.

Anadolu Efes (AEFES)

Rusya operasyonlarının olmaması nedeniyle şirket için yıllık karşılaştırma yapmak anlamlı değil. Kur kaynaklı dalgalanmalar, Ukrayna’dan gelen daha sınırlı katkı ve artan ertelenmiş vergi giderlerinin, bira operasyonları tarafında finansalları baskılaması bekleniyor. Buna karşılık, meşrubat segmentindeki güçlü operasyonel performansın bu baskıyı kısmen dengelemesi öngörülüyor.

Coca-Cola İçecek (CCOLA)

Uluslararası operasyonların, özellikle Özbekistan ve Kazakistan kaynaklı katkılarla yıllık bazda %11 artması bekleniyor. Türkiye tarafında fiyatlama aksiyonları ve önceki dönemde büyük paketlere yapılan zamların gecikmeli etkisi, geçen yılın düşük bazının da desteğiyle güçlü gelir ve VAFÖK büyümesine zemin hazırlıyor.

Ülker Bisküvi (ULKER)

Geçen yılın yüksek baz etkisi nedeniyle (4Ç24’te yıllık %7 artış) gelirlerde yaklaşık %2 daralma öngörülüyor. VAFÖK’ün görece güçlü seyrini koruması beklenirken; artan parasal kazançlar, yükselen faiz giderleri ve ertelenmiş vergi giderleri nedeniyle net kârda yaklaşık %80’lik sert bir düşüş öngörülüyor.

Aygaz (AYGAZ)

İyileşen marjlar ve yükselen SP fiyatlarının stok kârı üzerinden VAFÖK’ü desteklemesi bekleniyor. Net kâr tarafında ise arsa satışından gelen 1,2 milyar TL’lik tek seferlik katkı ile TÜPRAŞ kaynaklı equity pickup gelirinin finansalları destekleyeceği öngörülüyor.

Tüpraş (TUPRS)

4Ç25’te dizel, jet yakıtı ve benzin marjlarının yıllık bazda sırasıyla %77, %94 ve %67 artış gösterdiği belirtiliyor. Güçlü marjların VAFÖK performansını desteklemesi beklenirken, ertelenmiş vergi giderlerinin net kâr üzerinde baskı oluşturabileceği değerlendiriliyor.

Petkim (PETKM)

Yüksek maliyetler ve zayıf ürün spreadleri nedeniyle faaliyet zararının sürmesi bekleniyor. Ayrıca azalan parasal kazançlar ve yüksek ertelenmiş vergi giderleri, zarar pozisyonunun daha da artmasına neden olabilir.

TAB Gıda (TABGD)

Ekonomik menü (örneğin ikili menü) stratejisi 4Ç24’te devreye alındı ve bu nedenle şirket oldukça güçlü bir bazla karşı karşıya. Buna rağmen, artan fiş sayısı sayesinde sistem genelinde yaklaşık 60 milyon TL ilave ciro yaratılması bekleniyor. Ancak fiyatlamadan ziyade hacim artışına dayalı büyüme, VAFÖK marjını baskılayabilir. Artan ertelenmiş vergi giderleriyle birlikte net kârda yaklaşık %30 daralma öngörülüyor.

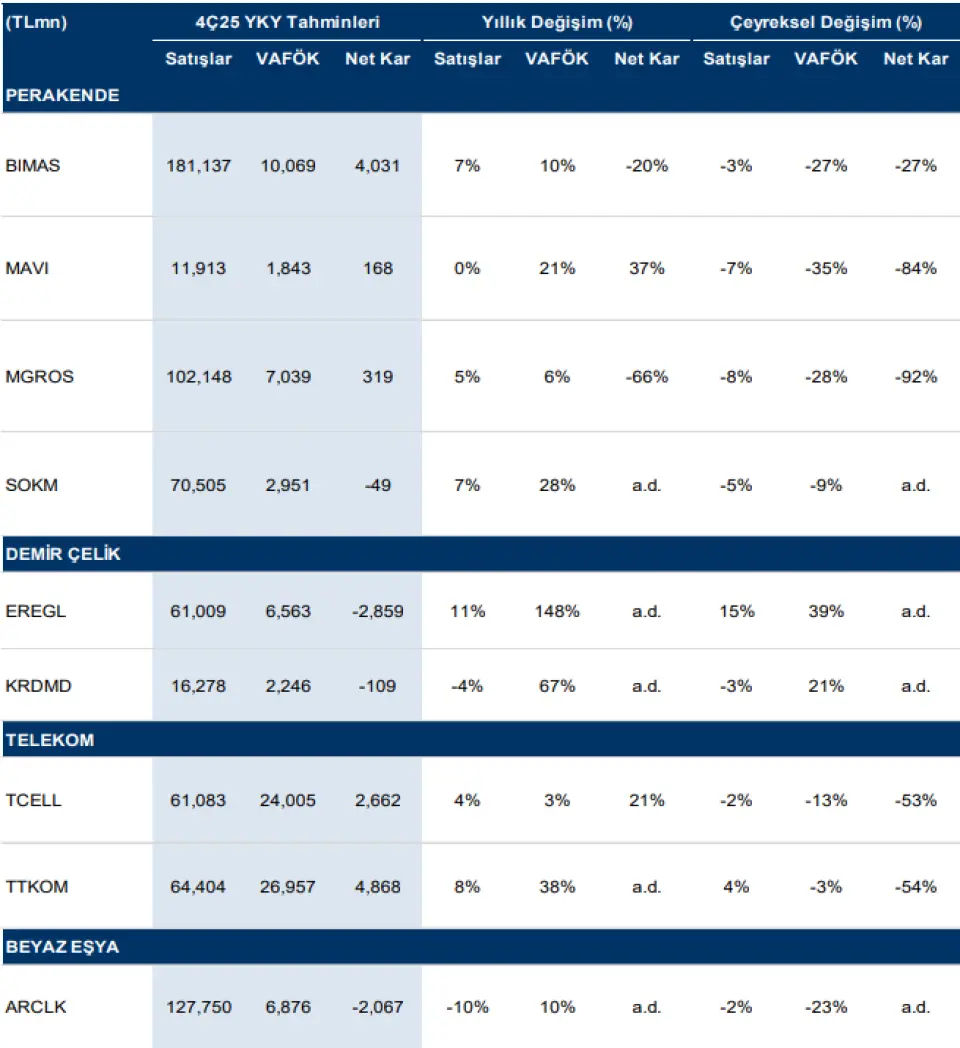

BİM (BIMAS)

Hızlı mağaza açılışları ve benzer mağaza satışlarındaki büyümenin etkisiyle gelirlerin reel olarak yıllık %7 artması bekleniyor. VAFÖK marjının ise geçen yılın yüksek bazına rağmen büyük ölçüde gelir büyümesine paralel yatay seyretmesi öngörülüyor. Buna karşın, ertelenmiş vergi giderlerinin net kâr üzerindeki baskısı nedeniyle, diğer perakendecilere kıyasla daha sınırlı olmakla birlikte, net kârda yıllık %20 civarında daralma bekleniyor.

Mavi Giyim (MAVI)

4Ç25’te gelirlerin nominal olarak yatay bir görünüm sergilemesi, reel bazda ise daralma kaydetmesi bekleniyor. Bunun temel nedenleri; hacimlerin hâlen düşük seviyelerde kalması ve yeni mağaza açılışlarının sınırlı katkısı olarak öne çıkıyor. Öte yandan, şirketin yoğun promosyonlardan kaçınması sayesinde VAFÖK marjının görece dirençli kalması öngörülüyor.

Migros (MGROS)

Şirketin yaklaşık %3 alan büyümesi ile birlikte gelirlerini reel olarak %5 artırması ve VAFÖK marjını koruması bekleniyor. Benzer mağaza trafiğinde %2’lik artış ve sepet büyüklüğündeki %1’lik reel daralma öngörülüyor. Buna karşılık, azalan parasal kazançlar ve artan ertelenmiş vergi giderleri nedeniyle net kârda yaklaşık %70 oranında sert bir düşüş bekleniyor.

Şok Marketler (SOKM)

4Ç25’te 25 yeni mağaza açılışı, %1,5 benzer mağaza trafiği artışı ve %1 reel sepet büyümesi öngörülüyor. Operasyonel sonuçlar olumlu seyretse de, yıllık bazda daha düşük parasal kazançlar ve artan ertelenmiş vergi giderleri, net kârlılığı baskılıyor. Bu nedenle şirketin 4Ç25’te net zarar açıklaması bekleniyor.

Ereğli Demir Çelik (EREGL)

Ton başına VAFÖK’ün düşük baz etkisiyle yıllık bazda genişlemesi beklenirken, verimlilik yatırımlarına rağmen çeyreksel bazda yatay bir seyir öngörülüyor. Öte yandan, ertelenmiş vergi gelirinin net zarar rakamını kısmen azaltması bekleniyor.

Kardemir (KRDMD)

Maliyetlerdeki düşüş ve katma değerli ürünlerin satış payındaki artışın, ton başına VAFÖK’ü 85 USD seviyesine taşıması ve yıllık bazda %35’in üzerinde artış sağlaması bekleniyor. Ancak azalan parasal kazançlar ve vergi giderlerinin etkisiyle şirketin net zarar açıklaması öngörülüyor.

Turkcell (TCELL)

4Ç25’te satış gelirlerinde reel büyümenin devam etmesi beklenirken, mevsimsellik etkisiyle operasyonel tarafta yavaşlama öngörülüyor. Net kâr tarafında ise TOGG’a yönelik negatif etkinin sürmesi ve buna ek olarak enflasyon muhasebesi kaynaklı VUK–IFRS farkının, şirketin net zarar açıklamasına yol açması bekleniyor.

Türk Telekom (TTKOM)

Şirketin yıl içindeki güçlü operasyonel performansının 4Ç25’te bir miktar yavaşlasa da devam ettiği gözlemleniyor. Operasyonel kârlılığın korunmasına rağmen, enflasyon muhasebesi kaynaklı VUK–IFRS farkının net kârı baskılaması bekleniyor.

Arçelik (ARCLK)

Fiyatlama zorlukları ve yıl sonu kampanyalarının etkisiyle, gelirler ve VAFÖK üzerinde baskı oluşması bekleniyor. Buna ek olarak, azalan finansman gelirleri, yüksek ertelenmiş vergi giderleri ve düşen parasal kazançlar, şirketin net zarar açıklamasına neden olabilir.