Ak Yatırım TURSG Hissesine Hedef Fiyat Açıkladı!

Ak Yatırım TURSG Hissesine Hedef Fiyat Açıkladı! Borsada ilk gelen yıllık bilanço TURSG den geldi. Hisse için Ak Yatırım hedef fiyat raporu da açıkladı.

Yayınlama Tarihi: 26.01.2026 14:45

—

Son Güncelleme: 26.01.2026 14:45

Ak Yatırım TURSG Hissesine Hedef Fiyat Açıkladı! Borsada ilk gelen yıllık bilanço TURSG den geldi. Hisse için Ak Yatırım hedef fiyat raporu da açıkladı.

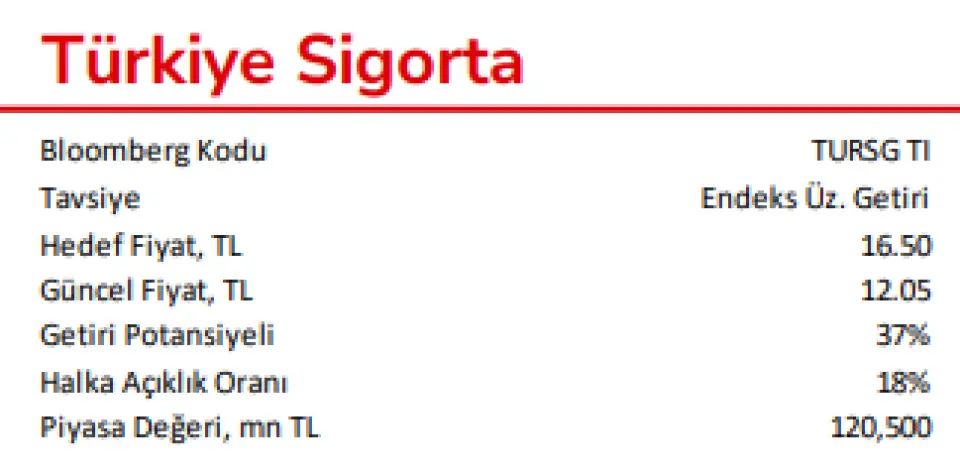

TURSG 2025 yılı yıllık bilançosunda karını %53 oranında artırdı ve 12.780.600.000 TL kar rakamı açıkladı. Ak Yatırım hisse için hedef fiyat raporu yayınladı. Borsada 12 TL civarı fiyattan işlem gören hisseye 16,50 TL hedef fiyat verildi.

Ak Yatırım TURSG raporu

Enflasyonla paralel net kâr büyümesi, hayat dışı sigorta şirketleri arasında en yüksek özsermaye kârlılığı: Rakiplerinin kıyasla Türkiye Sigorta, 2025 yılında şu ana kadar güçlü sonuçlar elde etti ve bu durum hisse performansına da yansıdı, ve geçen yıl BIST100 endeksinin %15 üzerinde performans sergiledi. 2026 için net kârın yıllık %26 artışla 23,5 milyar TL'ye ulaşacağını öngörüyoruz; bu da Türkiye’deki hayat dışı sigorta şirketleri arasında en yüksek oran olan %49'luk çekirdek özkâynak kârlılığına işaret ediyor.

Türkiye hayat dışı sigorta pazarında 1 numara: Türkiye Sigorta, 2025 yılında brüt yazılan prim üretimini yıllık %45 artışla 147,2 milyar TL’ye yükseltirken Türkiye hayat dışı sigorta pazarındaki lider konumunu korudu. Şirket, pazar payını yıllık 40 baz puan artırarak %14,1 ile birinci sırada yer aldı.

Dezenflasyon hazırlığında yatırım portföyünün yeniden şekilleniyor: 2025 başı ile kıyaslandığında, TL mevduatların payı 23 puan azalırken, TL devlet ve özel sektör tahvillerinin payı 24 puan arttı. 9A25 itibarıyla bu tahvillerin portföydeki payının %51’e ulaşması, şirketin düşen enflasyon & faiz ortamından yararlanma niyetini ortaya koymaktadır. Yatırım portföyünün 2026 sonunda yıllık %42 artışla 116 milyar TL'ye ulaşmasını bekliyoruz.

Güçlü sermaye yeterlilik rasyosu: Türkiye Sigorta’nın sermaye yeterlilik rasyosu (SYR), nakit temettü dağıtımı için gerekli olan %135 eşiğinin üzerinde, %191 seviyesinde bulunuyor. Şirketin 4,7 milyar TL nakit temettü (brüt 0,5 TL/hisse) ödemesini bekliyoruz; bu da %25 ödeme oranına ve %3,9 temettü verimine karşılık geliyor.

Üstün operasyonel performans sayesinde sektör ortalamasına göre primli işlem görüyor: Şirket, %100'ün altında bileşik oran ve rakipleriyle karşılaştırıldığında en yüksek portföy getirisine sahiptir. Buna bağlı olarak hisse, 0,8x olan sektör ortalamasına kıyasla 1,6x Fiyat/Yatırım Portföyü çarpanıyla işlem görmektedir.

"Endeksin Üzerinde Getiri" tavsiyemizi koruyoruz: 16,50 TL olan 12 aylık hedef fiyatımızla "Endeksin Üzerinde Getiri" tavsiyemizi koruyoruz. Tahminlerimize göre hisse, 1,0x 2026T F/Yatırım Portföyü ve 2,1x 2026T F/DD ile işlem görmektedir (çekirdek özsermaye)

TURSG 2025 yılı yıllık bilançosunda karını %53 oranında artırdı ve 12.780.600.000 TL kar rakamı açıkladı. Ak Yatırım hisse için hedef fiyat raporu yayınladı. Borsada 12 TL civarı fiyattan işlem gören hisseye 16,50 TL hedef fiyat verildi.

Ak Yatırım TURSG raporu

Enflasyonla paralel net kâr büyümesi, hayat dışı sigorta şirketleri arasında en yüksek özsermaye kârlılığı: Rakiplerinin kıyasla Türkiye Sigorta, 2025 yılında şu ana kadar güçlü sonuçlar elde etti ve bu durum hisse performansına da yansıdı, ve geçen yıl BIST100 endeksinin %15 üzerinde performans sergiledi. 2026 için net kârın yıllık %26 artışla 23,5 milyar TL'ye ulaşacağını öngörüyoruz; bu da Türkiye’deki hayat dışı sigorta şirketleri arasında en yüksek oran olan %49'luk çekirdek özkâynak kârlılığına işaret ediyor.

Türkiye hayat dışı sigorta pazarında 1 numara: Türkiye Sigorta, 2025 yılında brüt yazılan prim üretimini yıllık %45 artışla 147,2 milyar TL’ye yükseltirken Türkiye hayat dışı sigorta pazarındaki lider konumunu korudu. Şirket, pazar payını yıllık 40 baz puan artırarak %14,1 ile birinci sırada yer aldı.

Dezenflasyon hazırlığında yatırım portföyünün yeniden şekilleniyor: 2025 başı ile kıyaslandığında, TL mevduatların payı 23 puan azalırken, TL devlet ve özel sektör tahvillerinin payı 24 puan arttı. 9A25 itibarıyla bu tahvillerin portföydeki payının %51’e ulaşması, şirketin düşen enflasyon & faiz ortamından yararlanma niyetini ortaya koymaktadır. Yatırım portföyünün 2026 sonunda yıllık %42 artışla 116 milyar TL'ye ulaşmasını bekliyoruz.

Güçlü sermaye yeterlilik rasyosu: Türkiye Sigorta’nın sermaye yeterlilik rasyosu (SYR), nakit temettü dağıtımı için gerekli olan %135 eşiğinin üzerinde, %191 seviyesinde bulunuyor. Şirketin 4,7 milyar TL nakit temettü (brüt 0,5 TL/hisse) ödemesini bekliyoruz; bu da %25 ödeme oranına ve %3,9 temettü verimine karşılık geliyor.

Üstün operasyonel performans sayesinde sektör ortalamasına göre primli işlem görüyor: Şirket, %100'ün altında bileşik oran ve rakipleriyle karşılaştırıldığında en yüksek portföy getirisine sahiptir. Buna bağlı olarak hisse, 0,8x olan sektör ortalamasına kıyasla 1,6x Fiyat/Yatırım Portföyü çarpanıyla işlem görmektedir.

"Endeksin Üzerinde Getiri" tavsiyemizi koruyoruz: 16,50 TL olan 12 aylık hedef fiyatımızla "Endeksin Üzerinde Getiri" tavsiyemizi koruyoruz. Tahminlerimize göre hisse, 1,0x 2026T F/Yatırım Portföyü ve 2,1x 2026T F/DD ile işlem görmektedir (çekirdek özsermaye)