Çimento Hissesinde %49,8 Kazanç Beklentisi

Çimento Hissesinde %49,8 Kazanç Beklentisi! 49 Liralık çimento hissesine 74 Lira hedef fiyat verildi. Şirketin karlılığında %55 düşüş yaşandı ancak hedefler yüksek.

Yayınlama Tarihi: 06.08.2025 14:30

—

Son Güncelleme: 06.08.2025 14:30

Çimento Hissesinde %49,8 Kazanç Beklentisi! 49 Liralık çimento hissesine 74 Lira hedef fiyat verildi. Şirketin karlılığında %55 düşüş yaşandı ancak hedefler yüksek.

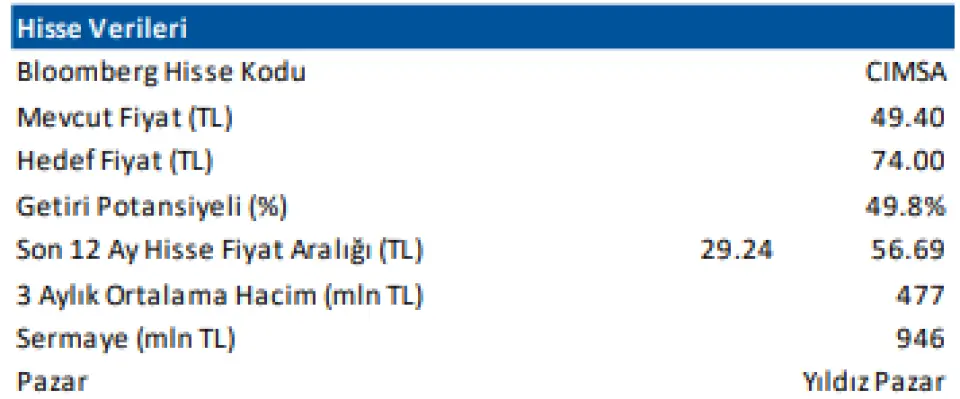

Deniz Yatırım CIMSA hissesinin 2025 yılı 6 aylık finansal rakamlarını değerlendirdi. Hisse bu günlerde borsada 49 Lira civarında işlem görüyor. Deniz Yatırım hisseye 74 Lira hedef fiyat verdi ve %49,8 kazanç potansiyeli beklediğini açıkladı.

CIMSA bu yıl 6 aylık bilançosunda karlılıkta %55 düşüş yaşadı. Şirket geçtiğimiz yıl 6 aylıkta 2 milyar 256 milyon Lira kar rakamı açıklamıştı. Bu yıl 6 aylıkta gelen kar rakamı ise 1 milyar Lira.

Deniz Yatırım Çimsa (CIMSA TI) 2Ç25 Bilanço Değerlendirme

Değerlendirme: Olumlu

Çimsa, 2Ç25’te 10.895 milyon TL gelir (Konsensus: 10.496 milyon TL / Deniz Yatırım: 10.383 milyon TL), 2.029 milyon TL FAVÖK (Konsensus: 2.060 milyon TL / Deniz Yatırım: 2.045 milyon TL) ve 717 milyon TL net kar (Konsensus: 781 milyon TL / Deniz Yatırım: 774 milyon TL) açıkladı. Muhasebe değişikliği nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 152 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar ✓ Hem organik ve inorganik tarafında sağlanan güçlü büyüme, baz etkiye rağmen FAVÖK tarafında görülen reel büyüme.

■ Bilançoda olumsuz okuduğumuz detaylar

Yatırım harcamaları sebebiyle artan net borç.

■ Bilançoya dair kısa değerlendirmemiz

→ 2Ç25 finansallarını, reel büyümenin güçlü sonuçlanması ve dolayısıyla, 2Ç24 baz etkisine rağmen, FAVÖK tarafında artış görülmesi noktasında olumlu olarak değerlendiriyoruz. FAVÖK marjı tarafındaki geri çekilmeyi ise olumsuzluktan ziyade, normalleşme olarak değerlendiriyoruz. Diğer taraftan, CIMSA hisse fiyat hareketlerine baktığımızda, son dönemde belirli bir aralığı takip ettiğini görmekteyiz.

Bu noktada, Şirket’in büyüme stratejisinin tam olarak algılanamaması ve genel piyasa gelişmelerinin ana etkenler olarak öne çıktığını düşünüyoruz. Ayrıca, artan net borç bakiyesi de bize göre, baskı unsuru olarak öne çıkmaktadır. İlerleyen dönemde, yapılan yatırımların finansallara yansımasıyla birlikte genel piyasa koşullarında görülebilecek olumlu gelişmeler çerçevesinde hisse fiyatının hedef değerlememize yakınsamasını bekleriz.

■ Çimsa, 2Ç25'te yıllık bazda %40 artışla 10.895 milyon TL satış geliri kaydetti. Satış hacmi bazında konsolide olarak %46,6 artışla büyüme sağlanırken, Türkiye’de %24,1, uluslararası pazarlarda ise Mannok dahil %76 hacim artışı görüldü. Mannok hariç bırakıldığında, konsolide satış hacmi organik olarak yıllık bazda %32,1 artış göstermiştir. Diğer taraftan, fiyatlama tarafı, TÜFE’nin gerisinde kalarak, reel büyüme üzerinde negatif etki yarattı.

■ FAVÖK 2Ç25'te yıllık %11 artışla 2.029 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 4,8 puan azalışla %18,6 oldu. Satış gelirlerindeki büyüme destek faktörü olarak öne çıkarken ve brüt kar marjındaki 7,2 puanlık azalış FAVÖK performansını baskıladı. Burada 2Ç24 döneminde fiyatlama tarafında görülen gelişmelerin baz etkisi yaratması öne çıktı. Ayrıca, faaliyet giderleri/satışlar rasyosunda da 1,1 puanlık artış görüldü.

■ Şirket, 2Ç25 döneminde yıllık bazda %58 azalışla 717 milyon TL net kar açıkladı (1Ç25: 288 milyon TL net kar, 2Ç24: 1725 milyon TL net kar). Net kar marjı ise %6,6 seviyesinde gerçekleşti. Finansman giderleri net kar üzerinde baskı yaratırken, ilk çeyrekte SAHOL hisselerinin fiyat hareketlerinden kaynaklanan olumsuz etki bu dönemde olumlu olarak yansıdı. Diğer taraftan, enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 152 milyon TL’lik olumlu etki oluştu.

■ Haziran 2025 sonu itibariyle Şirket’in 20.761 milyon TL net borç pozisyonu bulunmaktadır (Mart 2025: 19.233 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 3,27x oldu (Mart 2025: 3,15x net borç/FAVÖK). M&A işlemlerinden ve yatırım harcamalarından kaynaklanan borçlar nedeniyle net borç seviyesinde artış görüldüğünü tekrar hatırlatmak isteriz. (Rakamlar üzerinde TFRS16 etkisi görülmektedir)

■ Mart 2025 sonu itibariyle maddi duran varlık alımlarına yönelik nakit çıkışları 2.794 milyon TL olarak gerçekleşti.

■ Genel değerlendirme

Makro beklentilerimizde yaptığımız değişiklikler ve Şirket’in finansallarına yönelik düşüncelerimizdeki revizeler çerçevesinde, Çimsa için 12-aylık hedef fiyatımız 67,77 TL’den 74,00 TL’ye revize ediyoruz, önerimizi ise AL yönünde devam ettiriyoruz. 2025 tahminlerimize göre CIMSA hissesi 7,1x FD/FAVÖK çarpanıyla işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %3 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 24,8x F/K ve 10,6x FD/FAVÖK çarpanlarından işlem görmektedir.

Deniz Yatırım CIMSA hissesinin 2025 yılı 6 aylık finansal rakamlarını değerlendirdi. Hisse bu günlerde borsada 49 Lira civarında işlem görüyor. Deniz Yatırım hisseye 74 Lira hedef fiyat verdi ve %49,8 kazanç potansiyeli beklediğini açıkladı.

CIMSA bu yıl 6 aylık bilançosunda karlılıkta %55 düşüş yaşadı. Şirket geçtiğimiz yıl 6 aylıkta 2 milyar 256 milyon Lira kar rakamı açıklamıştı. Bu yıl 6 aylıkta gelen kar rakamı ise 1 milyar Lira.

Deniz Yatırım Çimsa (CIMSA TI) 2Ç25 Bilanço Değerlendirme

Değerlendirme: Olumlu

Çimsa, 2Ç25’te 10.895 milyon TL gelir (Konsensus: 10.496 milyon TL / Deniz Yatırım: 10.383 milyon TL), 2.029 milyon TL FAVÖK (Konsensus: 2.060 milyon TL / Deniz Yatırım: 2.045 milyon TL) ve 717 milyon TL net kar (Konsensus: 781 milyon TL / Deniz Yatırım: 774 milyon TL) açıkladı. Muhasebe değişikliği nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 152 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar ✓ Hem organik ve inorganik tarafında sağlanan güçlü büyüme, baz etkiye rağmen FAVÖK tarafında görülen reel büyüme.

■ Bilançoda olumsuz okuduğumuz detaylar

Yatırım harcamaları sebebiyle artan net borç.

■ Bilançoya dair kısa değerlendirmemiz

→ 2Ç25 finansallarını, reel büyümenin güçlü sonuçlanması ve dolayısıyla, 2Ç24 baz etkisine rağmen, FAVÖK tarafında artış görülmesi noktasında olumlu olarak değerlendiriyoruz. FAVÖK marjı tarafındaki geri çekilmeyi ise olumsuzluktan ziyade, normalleşme olarak değerlendiriyoruz. Diğer taraftan, CIMSA hisse fiyat hareketlerine baktığımızda, son dönemde belirli bir aralığı takip ettiğini görmekteyiz.

Bu noktada, Şirket’in büyüme stratejisinin tam olarak algılanamaması ve genel piyasa gelişmelerinin ana etkenler olarak öne çıktığını düşünüyoruz. Ayrıca, artan net borç bakiyesi de bize göre, baskı unsuru olarak öne çıkmaktadır. İlerleyen dönemde, yapılan yatırımların finansallara yansımasıyla birlikte genel piyasa koşullarında görülebilecek olumlu gelişmeler çerçevesinde hisse fiyatının hedef değerlememize yakınsamasını bekleriz.

■ Çimsa, 2Ç25'te yıllık bazda %40 artışla 10.895 milyon TL satış geliri kaydetti. Satış hacmi bazında konsolide olarak %46,6 artışla büyüme sağlanırken, Türkiye’de %24,1, uluslararası pazarlarda ise Mannok dahil %76 hacim artışı görüldü. Mannok hariç bırakıldığında, konsolide satış hacmi organik olarak yıllık bazda %32,1 artış göstermiştir. Diğer taraftan, fiyatlama tarafı, TÜFE’nin gerisinde kalarak, reel büyüme üzerinde negatif etki yarattı.

■ FAVÖK 2Ç25'te yıllık %11 artışla 2.029 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 4,8 puan azalışla %18,6 oldu. Satış gelirlerindeki büyüme destek faktörü olarak öne çıkarken ve brüt kar marjındaki 7,2 puanlık azalış FAVÖK performansını baskıladı. Burada 2Ç24 döneminde fiyatlama tarafında görülen gelişmelerin baz etkisi yaratması öne çıktı. Ayrıca, faaliyet giderleri/satışlar rasyosunda da 1,1 puanlık artış görüldü.

■ Şirket, 2Ç25 döneminde yıllık bazda %58 azalışla 717 milyon TL net kar açıkladı (1Ç25: 288 milyon TL net kar, 2Ç24: 1725 milyon TL net kar). Net kar marjı ise %6,6 seviyesinde gerçekleşti. Finansman giderleri net kar üzerinde baskı yaratırken, ilk çeyrekte SAHOL hisselerinin fiyat hareketlerinden kaynaklanan olumsuz etki bu dönemde olumlu olarak yansıdı. Diğer taraftan, enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 152 milyon TL’lik olumlu etki oluştu.

■ Haziran 2025 sonu itibariyle Şirket’in 20.761 milyon TL net borç pozisyonu bulunmaktadır (Mart 2025: 19.233 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 3,27x oldu (Mart 2025: 3,15x net borç/FAVÖK). M&A işlemlerinden ve yatırım harcamalarından kaynaklanan borçlar nedeniyle net borç seviyesinde artış görüldüğünü tekrar hatırlatmak isteriz. (Rakamlar üzerinde TFRS16 etkisi görülmektedir)

■ Mart 2025 sonu itibariyle maddi duran varlık alımlarına yönelik nakit çıkışları 2.794 milyon TL olarak gerçekleşti.

■ Genel değerlendirme

Makro beklentilerimizde yaptığımız değişiklikler ve Şirket’in finansallarına yönelik düşüncelerimizdeki revizeler çerçevesinde, Çimsa için 12-aylık hedef fiyatımız 67,77 TL’den 74,00 TL’ye revize ediyoruz, önerimizi ise AL yönünde devam ettiriyoruz. 2025 tahminlerimize göre CIMSA hissesi 7,1x FD/FAVÖK çarpanıyla işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %3 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 24,8x F/K ve 10,6x FD/FAVÖK çarpanlarından işlem görmektedir.