DİKKAT! İş Yatırım 250 Liralık Hisse İçin 485 Lira Olacak Dedi

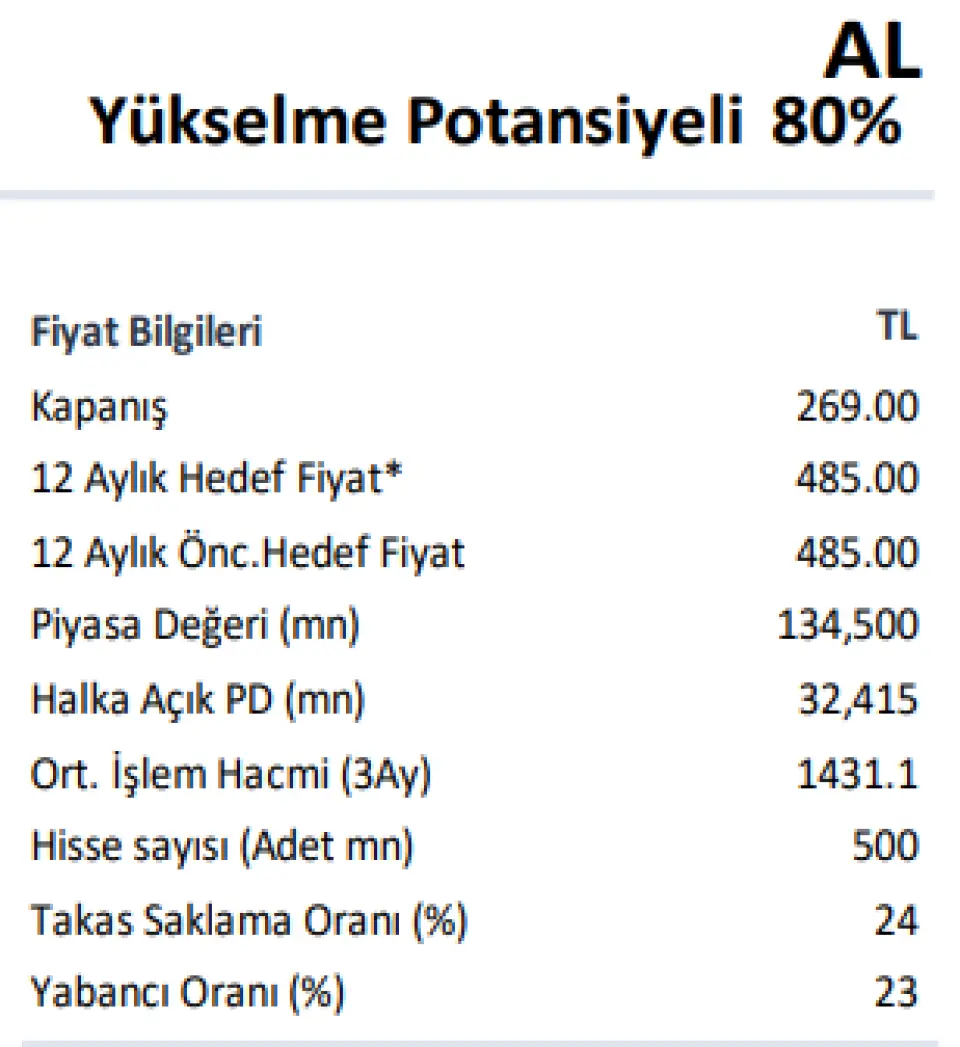

DİKKAT! İş Yatırım 250 Liralık Hisse İçin 485 Lira Olacak Dedi. Borsada yatırımcıların en çok takip ettiği aracı kurum olan İş Yatırım Tofaş Fabrika TOASO için hedef fiyat raporu yayınladı. Türkiye'nin en büyük aracı kurumu hissede %80 kazanç bekliyor.

Yayınlama Tarihi: 04.11.2025 13:00

—

Son Güncelleme: 04.11.2025 13:00

DİKKAT! İş Yatırım 250 Liralık Hisse İçin 485 Lira Olacak Dedi. Borsada yatırımcıların en çok takip ettiği aracı kurum olan İş Yatırım Tofaş Fabrika TOASO için hedef fiyat raporu yayınladı. Türkiye'nin en büyük aracı kurumu hissede %80 kazanç bekliyor.

İş Yatırım TOASO bilançosunu değerlendirdi ve hedef fiyat açıkladı. TOASO bu yıl 3. çeyrekte karlılıkta %56 düşüş yaşadı. Geçen yıl 3. çeyrekte 6.700.941.000 TL kar açıklamış olan şirket bu yıl 3. çeyrekte 2.930.752.000 TL kar açıkladı. Karlılıkta gözlemlenen %56 lık düşüş hisse için varolan olumlu görüşleri değiştirmedi.

İş Yatırım 3. çeyrek finansal tablolarını değerlendirdi. Hise için 485 TL hedef fiyat veren banka aracı kurumu, hissede %80 kazanç bekliyor. TOASO bu günlerde borsada 250 TL fiyattan işlem görüyor. Bu günkü fiyattan hesaplanırsa hissede var olan kazanç potansiyeli %95 oranında oluyor.

İş Yatırım TOASO raporu:

Gerçekleşen ve Tahminler

Beklentilerin altında 3Ç25 sonuçları. Tofaş Fabrika 3Ç25’de beklentilerin %25 altında ancak Stellantis Türkiye operasyonlarının tüm çeyreğe tam katkısı sayesinde yıllık bazda neredeyse üç kat artışla 1,21 milyar TL net kar bildirdi. Beklentimizden daha zayıf brüt kârlılık, tahminimizden yüksek vergi giderleri ve beklentimiz altında gerçekleşen parasal kazançlar 3Ç25 net kâr tahminimizdeki sapmanın nedenlerini oluşturdu. Şirket, 3Ç25’de beklentilerle uyumlu, yıllık bazda üç kattan fazla artışla 87,22 milyar TL net satış geliri elde etti. FAVÖK 3Ç25’de beklentilerin %28 altında ancak yıllık %210 artışla 2,05 milyar TL olarak gerçekleşti.

Son Çeyrekte Öne Çıkanlar

Yurtiçi satış gelirlerinde güçlü büyüme. 3Ç25’de yurt içi satış gelirleri, Stellantis Türkiye operasyonlarının tüm çeyreğe katkısıyla satış hacmindeki %190 artışın etkisiyle üç kattan fazla artarak 77,42 milyar TL'ye ulaştı. Tofaş'ın yurt içi hafif araç pazar payı, 9A25’de yıllık bazda 14,1 yüzde puan artarak %26,4'e yükseldi. Stellantis-Türkiye satın alımı hariç tutulduğunda ise, Tofaş'ın yurt içi hafif araç pazar payı, 9A25’de yıllık 3 yüzde puan azalarak %9,3'e geriledi. Düşük baz yılı etkisi ve yeni hafif ticari araç K0 modelinin desteği sayesinde, 3Ç25’de ihracat gelirleri dört kattan fazla artarak 7,94 milyar TL'ye ulaştı. 9A25’de ayında, Tofaş'ın yurt içi satışları yıllık bazda %77 artışla 1856 bin adete, ihracat satışları ise yıllık bazda %5 düşüşle 27 bin adete ulaştı. 9A25’de, toplam üretim hacmi, esas olarak Fiorino üretiminin 1Y24 sonunda durdurulması ve eskiyen Agea modeli nedeniyle yıllık bazda %24 düşüşle 89 bin araca geriledi. 9A25’de KKO yaklaşık %30 seviyesinde seyretti.

Zayıf VÖK marjı.

Brüt marj, esas olarak iç pazardaki yoğun rekabet ve düşük KKO nedeniyle artan birim üretim maliyetleri nedeniyle, 3Ç25’de yıllık 1,4 yüzde puan düşerek %4,9'a geriledi. Faaliyet giderleri/satışlar, 3Ç24’deki %11,2'den ve 2Ç25’deki %6,4'ten 3Ç25’de %5,0'ye düştü. FAVÖK marjı, 3Ç24’deki %2,3'ten 3Ç25’de %2,4'e sınırlı arttı. VÖK marjı, 3Ç24’deki %2,5'ten 3Ç25’de %2,0'ye gerilerken, 9A25 VÖK marjı yıllık bazda 4,0 yüzde puan azalarak %1,6'ya geriledi. Net borç pozisyonu, 4,9 milyar TL'lik yatırım harcaması 12,6 milyar TL'lik Stellantis Türkiye satın alma bedeli ödemesi ve 6,8 milyar TL'lik temettü ödemesi nedeniyle 2024 sonundaki 10,16 milyar TL'den 2025 sonunda 19,55 milyar TL'ye yükseldi. Serbest nakit akışı işletme sermayesi ihtiyacındaki artış nedeniyle 9A24’deki negatif 2,9 milyar TL'den 9A25’de 2,8 milyar TL'ye yükseldi.

Değerleme üzerindeki etki ve görünüm

İhracat hacimlerinde ve VÖK marjında aşağı yönlü revizyon. Tofaş, 2025 yılı yurt içi hafif ticari araç pazarı beklentisini önceki 1,10-1,20 milyon araçtan 1,30-1,40 milyon araca (İş Yatırım: 1,32 milyon) ve yurt içi perakende satış hacmi hedefini önceki 300-330 bin araçtan 350-370 bin araca (İş Yatırım: 362 bin) yükseltti (işlem Nisan ayı sonunda tamamlanmış olmasına rağmen yıllıklandırılmış Stellantis Türkiye satış hacmi dahildir). Öte yandan Şirket, ihracat hacmi hedefini önceki 70-80 bin araçtan 50-60 bin araca (İş Yatırım: 50 bin) ve üretim hacmi hedefini önceki 150-160 bin araçtan 130- 150 bin araca düşürdü. Yatırım harcaması beklentisi önceki 150 milyon avrodan 200 milyon avroya yükseltildi. 2025 yılı için VÖK marj tahmini, önceki yaklaşık %3 seviyesinden %2'ye (İş Yatırım %1,7) düşürüldü. 2028 yılı için ise %5- %7 seviyesindeki VÖK marj tahmini ise korundu.

Yorum: Piyasanın, 2025 yılı üçüncü çeyrek finansallarının beklenenden zayıf olmasına ve 2025 yılı VÖK marjındaki aşağı yönlü revizyona tepkisi olumsuz olabilir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

İş Yatırım TOASO bilançosunu değerlendirdi ve hedef fiyat açıkladı. TOASO bu yıl 3. çeyrekte karlılıkta %56 düşüş yaşadı. Geçen yıl 3. çeyrekte 6.700.941.000 TL kar açıklamış olan şirket bu yıl 3. çeyrekte 2.930.752.000 TL kar açıkladı. Karlılıkta gözlemlenen %56 lık düşüş hisse için varolan olumlu görüşleri değiştirmedi.

İş Yatırım 3. çeyrek finansal tablolarını değerlendirdi. Hise için 485 TL hedef fiyat veren banka aracı kurumu, hissede %80 kazanç bekliyor. TOASO bu günlerde borsada 250 TL fiyattan işlem görüyor. Bu günkü fiyattan hesaplanırsa hissede var olan kazanç potansiyeli %95 oranında oluyor.

İş Yatırım TOASO raporu:

Gerçekleşen ve Tahminler

Beklentilerin altında 3Ç25 sonuçları. Tofaş Fabrika 3Ç25’de beklentilerin %25 altında ancak Stellantis Türkiye operasyonlarının tüm çeyreğe tam katkısı sayesinde yıllık bazda neredeyse üç kat artışla 1,21 milyar TL net kar bildirdi. Beklentimizden daha zayıf brüt kârlılık, tahminimizden yüksek vergi giderleri ve beklentimiz altında gerçekleşen parasal kazançlar 3Ç25 net kâr tahminimizdeki sapmanın nedenlerini oluşturdu. Şirket, 3Ç25’de beklentilerle uyumlu, yıllık bazda üç kattan fazla artışla 87,22 milyar TL net satış geliri elde etti. FAVÖK 3Ç25’de beklentilerin %28 altında ancak yıllık %210 artışla 2,05 milyar TL olarak gerçekleşti.

Son Çeyrekte Öne Çıkanlar

Yurtiçi satış gelirlerinde güçlü büyüme. 3Ç25’de yurt içi satış gelirleri, Stellantis Türkiye operasyonlarının tüm çeyreğe katkısıyla satış hacmindeki %190 artışın etkisiyle üç kattan fazla artarak 77,42 milyar TL'ye ulaştı. Tofaş'ın yurt içi hafif araç pazar payı, 9A25’de yıllık bazda 14,1 yüzde puan artarak %26,4'e yükseldi. Stellantis-Türkiye satın alımı hariç tutulduğunda ise, Tofaş'ın yurt içi hafif araç pazar payı, 9A25’de yıllık 3 yüzde puan azalarak %9,3'e geriledi. Düşük baz yılı etkisi ve yeni hafif ticari araç K0 modelinin desteği sayesinde, 3Ç25’de ihracat gelirleri dört kattan fazla artarak 7,94 milyar TL'ye ulaştı. 9A25’de ayında, Tofaş'ın yurt içi satışları yıllık bazda %77 artışla 1856 bin adete, ihracat satışları ise yıllık bazda %5 düşüşle 27 bin adete ulaştı. 9A25’de, toplam üretim hacmi, esas olarak Fiorino üretiminin 1Y24 sonunda durdurulması ve eskiyen Agea modeli nedeniyle yıllık bazda %24 düşüşle 89 bin araca geriledi. 9A25’de KKO yaklaşık %30 seviyesinde seyretti.

Zayıf VÖK marjı.

Brüt marj, esas olarak iç pazardaki yoğun rekabet ve düşük KKO nedeniyle artan birim üretim maliyetleri nedeniyle, 3Ç25’de yıllık 1,4 yüzde puan düşerek %4,9'a geriledi. Faaliyet giderleri/satışlar, 3Ç24’deki %11,2'den ve 2Ç25’deki %6,4'ten 3Ç25’de %5,0'ye düştü. FAVÖK marjı, 3Ç24’deki %2,3'ten 3Ç25’de %2,4'e sınırlı arttı. VÖK marjı, 3Ç24’deki %2,5'ten 3Ç25’de %2,0'ye gerilerken, 9A25 VÖK marjı yıllık bazda 4,0 yüzde puan azalarak %1,6'ya geriledi. Net borç pozisyonu, 4,9 milyar TL'lik yatırım harcaması 12,6 milyar TL'lik Stellantis Türkiye satın alma bedeli ödemesi ve 6,8 milyar TL'lik temettü ödemesi nedeniyle 2024 sonundaki 10,16 milyar TL'den 2025 sonunda 19,55 milyar TL'ye yükseldi. Serbest nakit akışı işletme sermayesi ihtiyacındaki artış nedeniyle 9A24’deki negatif 2,9 milyar TL'den 9A25’de 2,8 milyar TL'ye yükseldi.

Değerleme üzerindeki etki ve görünüm

İhracat hacimlerinde ve VÖK marjında aşağı yönlü revizyon. Tofaş, 2025 yılı yurt içi hafif ticari araç pazarı beklentisini önceki 1,10-1,20 milyon araçtan 1,30-1,40 milyon araca (İş Yatırım: 1,32 milyon) ve yurt içi perakende satış hacmi hedefini önceki 300-330 bin araçtan 350-370 bin araca (İş Yatırım: 362 bin) yükseltti (işlem Nisan ayı sonunda tamamlanmış olmasına rağmen yıllıklandırılmış Stellantis Türkiye satış hacmi dahildir). Öte yandan Şirket, ihracat hacmi hedefini önceki 70-80 bin araçtan 50-60 bin araca (İş Yatırım: 50 bin) ve üretim hacmi hedefini önceki 150-160 bin araçtan 130- 150 bin araca düşürdü. Yatırım harcaması beklentisi önceki 150 milyon avrodan 200 milyon avroya yükseltildi. 2025 yılı için VÖK marj tahmini, önceki yaklaşık %3 seviyesinden %2'ye (İş Yatırım %1,7) düşürüldü. 2028 yılı için ise %5- %7 seviyesindeki VÖK marj tahmini ise korundu.

Yorum: Piyasanın, 2025 yılı üçüncü çeyrek finansallarının beklenenden zayıf olmasına ve 2025 yılı VÖK marjındaki aşağı yönlü revizyona tepkisi olumsuz olabilir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!