Dikkat! Oyak Yatırım Hissede Hedef Fiyatı Yükseltti!

Dikkat! Oyak Yatırım Hissede Hedef Fiyatı Yükseltti! Borsanın sevilen hisselerinden olan Bim Market BIMAS için Oyak Yatırım' dan yeni hedef fiyat raporu geldi. Kurum hissede beklediği hedef fiyatı yükseltti.

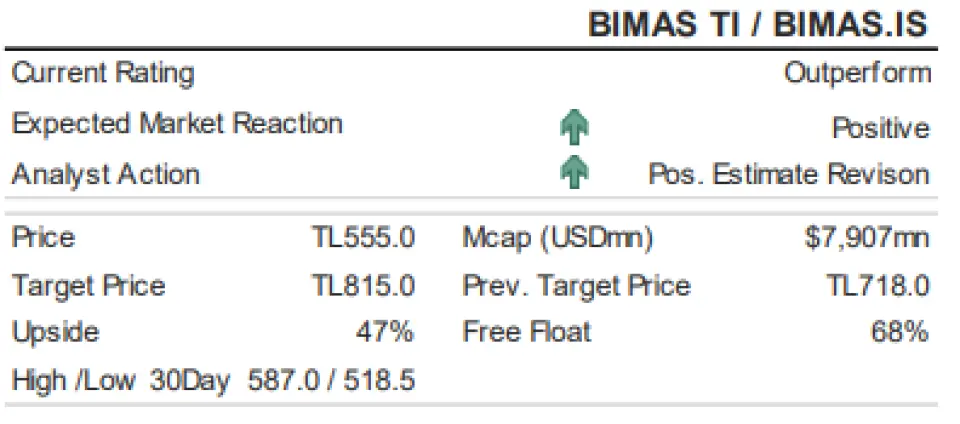

Daha önce hisse için 718 TL hedef fiyat belirlemiş olan Oyak Yatırım hedefini yükseltti ne 815 TL ye çekti.

Oyak Yatırım BIMAS raporu

BIM’in TAS29 (enflasyon muhasebesi) etkisini içeren 3Ç25 finansallarında, konsolide gelirler 179.7 milyar TL (+%7 yıllık), FAVÖK 13.2 milyar TL (+%83 yıllık) ve net kâr 5.3 milyar TL (-%9 yıllık) olarak gerçekleşti. Ciro beklentilerle uyumlu gelirken, FAVÖK gerçekleşmesi beklentilerin %19 üzerinde olup, fiili FAVÖK marjı %7.4 (3Ç24: %4.3) ile beklenen %6.2’nin üstünde geldi. Beklenenden güçlü operasyonel kârlılık sayesinde, net parasal kazançtaki %32 yıllık düşüşe ve raporlama standartlarındaki farklılıklar nedeniyle vergilerdeki %76 yıllık artışa rağmen net kâr beklentileri %16 aştı.

Hisse için “Üstün Getiri (Outperform)” tavsiyemizi 815 TL/hisse (önceki 718 TL) hedef fiyatla koruyoruz.

BIM’in raporlanan 3Ç25 FAVÖK marjı yıllık 305 baz puan artarak %7.4'e yükseldi ve bu artış 233 baz puanlık yıllık brüt kâr marjı iyileşmesinin üzerinde gerçekleşti. 3Ç25’te faaliyet giderleri/satışlar oranı 3Ç24’teki %16.6’dan %16.4’e geriledi. Amortisman ve itfa payı faaliyet giderlerinden çıkarıldığında tablo daha net olup, bu kalemin satışlara oranı %13.4’ten %12.7’ye geriledi; özellikle personel ve enerji giderleri/satış oranlarında önemli iyileşmeler görüldü. 3Ç25 FVÖK 6.5 milyar TL oldu (3Ç24’te zayıf baz: 1.8 milyar TL). Yıllık bazda FVÖK’teki güçlü toparlanma, daha düşük net parasal kazanç, daha düşük net yatırım geliri ve daha yüksek finansman giderleri nedeniyle vergi öncesi kâra (VÖK) tam yansımadı. VÖK yine de yıllık %19 artışla 10.1 milyar TL’ye ulaştı. Etkin vergi oranı 3Ç24’teki %31’e kıyasla %46 oldu. Sonuç olarak 3Ç25 net kârı yıllık %9 gerilerken, net kâr marjı 256 baz puanlık FVÖK marjı iyileşmesine karşın yıllık 52 baz puan düşüşle %2.9 oldu.

BIM’in 3Ç25 sunumu, sonuçların daha sağlıklı analiz edilebilmesi açısından önemli olan TAS29 öncesi rakamları da içeriyordu. TAS29 öncesi rakamlar 3Ç25’te 176.0 milyar TL gelir (+%42 yıllık), 15.1 milyar TL FAVÖK (+%64 yıllık, %8.6 marj; 3Ç24: %7.5) ve 8.0 milyar TL net kâr (+%48 yıllık; %4.6 marj; 3Ç24: %4.4) anlamına geliyordu. 3Ç25 BIMflation %29 oldu (2Ç25: %31). 3Ç25 TAS29 öncesi LFL satış büyümesi %32.0 (2Ç25: %28.2) olup, buna karşılık sepet büyümesi %35.0 (2Ç25: %34.1) ve trafik düşüşü %2.2 (2Ç25: %-4.4) oldu. İş modelleri, metodoloji ve ürün karması tam karşılaştırılabilir olmasa da, rakiplerin 3Ç25 LFL trafik performansları pozitif bölgede idi: ŞOKM +%1.9, MGROS +%0.8.

3Ç25 yatırım harcaması (capex) 4.8 milyar TL oldu ve satışların %2.7’sine karşılık geldi; bu oran 3Ç24’ün %3.5’inin altında. Bu çeyrekte net mağaza açılışı 156 oldu (3Ç24: 253) ve toplam mağaza sayısı yıllık %6 artışla 14,231’e ulaştı. 1Ç25 ve 2Ç25’teki sırasıyla 226 ve 266 mağaza açılışına kıyasla 3Ç25’in 156 mağaza ile daha yavaş bir açılış temposu gösterdiği dikkat çekiyor.

Format ve coğrafyaya göre TAS29 öncesi 3Ç25 gelir kırılımında, BIM Türkiye %85, File %10, BIM Fas %5 ve BIM Mısır %1 pay aldı. BIM Türkiye’de özel marka (PL) payı 3Ç24’teki %58’den %54’e geriledi. Markalı ürün payı ise %32’den %36’ya çıktı. Spot ve özel segmentlerin payları sırasıyla %9 ve %1 seviyelerinde korundu. Son çeyrek telekonferanslarında, Türkiye’de PL payındaki düşüşün esas olarak BIM’in daha yüksek PL oranına sahip olduğu temel kategorilerdeki daha düşük enflasyonun yarattığı seyreltici etkiden kaynaklandığı belirtilmişti. Ayrıca SKU sayısı da 900’den 1,000’e çıktı. Yeni SKU’ların çoğu markalı ürünlerden oluştuğundan PL payı seyrelmiştir. Yönetim, PL stratejisinin değişmediğini tekrar vurguladı.

BIM’in TAS29 öncesi 3Ç25 nakit akım köprüsüne göre, kısa vadeli finansal varlıklar dahil nakit pozisyonu 2Ç25 sonundaki 13.6 milyar TL’den 3Ç25 sonunda 19.0 milyar TL’ye yükseldi. Bu artışa 14.6 milyar TL operasyonlardan yaratılan fon ve 2.1 milyar TL’lik diğer kalem katkı sağlarken, 5.5 milyar TL capex, 2.9 milyar TL kira ödemesi, 2.4 milyar TL temettü ödemesi ve 609 milyon TL işletme sermayesi değişimi azaltıcı etki yaptı. Raporlanan ve düzeltilmiş finansallara göre IFRS16 dahil net borç 30 milyar TL olup, çeyreklik bazda %16 düşüş gösterdi.