İş Yatırım Borsanın Perakende Hisselerini Değerlendirdi BIMAS, MAVI, SOKM.....

İş Yatırım Borsanın Perakende Hisselerini Değerlendirdi BIMAS, MAVI, SOKM..... Borsada son zamanlarda oldukça popüler olan perakende hisseleri için dev bir rapor İş Yatırım' dan geldi. Kurum borsanın perakende devlerini mercek altına aldı.

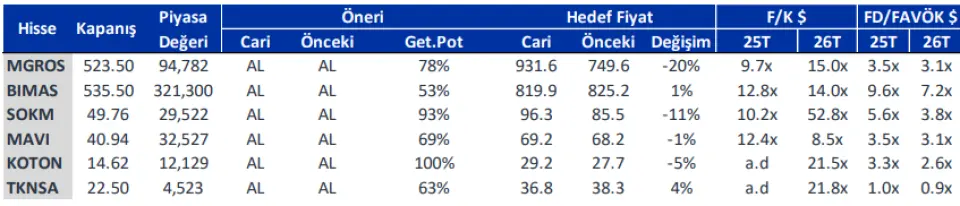

İş Yatrıım borsanın perakende hisseleri olan MGROS, BIMAS, SOKM, MAVI, KOTON ve TKNSA hisselerini ince ince değerlendirdi ve hisselere hedef fiyatlar açıkladı.

İş Yatırım perakende hisseleri raporu

Türkiye gıda perakende sektörü, reel talepteki kalıcı zayıflığa, sınırlı trafik artışına ve artan rekabetin getirdiği fiyatlama baskılarına rağmen 3Ç25'te dayanıklı bir marj performansı sergilemiştir. Enflasyondaki yavaşlamaya paralel olarak nominal ciro büyümesi ivme kaybetmeye devam ederken, perakende şirketleri hacim tarafındaki zayıflığı etkin maliyet kontrolü, dijitalleşme, fire oranlarındaki iyileşme ve lojistik verimlilik artışları sayesinde belli oranda telafi edebilmiştir.

2026'ya bakıldığında, sektörün temel görünümünü belirleyecek ana unsurların (i) reel tüketimdeki toparlanmanın hızı, (ii) asgari ücret artışının boyutu ve (iii) operasyonel giderlerde sağlanan verimlilik kazanımlarının sürdürülebilirliği olacağını düşünüyoruz. Reel hacim dinamikleri, makro görünüm açısından en önemli belirsizlik unsuru olmaya devam etmektedir. Bu çerçevede, maliyet tarafındaki iyileşmeleri destekleyici bir unsur olarak görmemize karşın, hacim bazlı bir toparlanmaya ilişkin görünürlüğün sınırlı kalması nedeniyle sektör için temkinli görüşümüzü koruyoruz.

Takip ettiğimiz şirketler arasında MAVI ve MGROS, güçlü operasyonel performans ve cazip değerlemeleri ile olarak öne çıkmaktadır. MAVI en beğendiğimiz hisse olmaya devam ederken, MGROS yapısal olarak avantajlı konumu ve piyasada yeterince fiyatlanmadığını düşündüğümüz operasyonel başarısı ile dikkat çekmektedir. BIMAS, pazar liderliği ve dayanıklı iş modeli sayesinde portföylerde defansif bir denge unsuru sunmakla birlikte, yukarı yönlü potansiyelinin daha sınırlı olduğunu değerlendiriyoruz. SOKM ise operasyonel iyileşme sinyallerini sürdürürken, iskontolu değerlemesi sayesinde 2026'ya yönelik dipten dönüş temalı bir yükseliş potansiyeli barındırmaktadır. TKNSA, faiz indirimlerinden en fazla fayda sağlayan şirket konumunda olmakla birlikte, bu pozitif etkinin gecikmeli olarak ortaya çıkmasını bekliyoruz. KOTON ise uluslararası genişleme ile desteklenen uzun vadeli büyüme potansiyeli ve serbest nakit akımı tarafındaki iyileşme alanı ile öne çıkmaktadır.

Uygulamaya konması planlanan Gelir Tamamlayıcı Aile Destek Sistemi, özellikle indirim marketleri için trafik ve temel gıda sepet hacimlerinin iyileşmesine katkı sağlayabilecek bir uygulama olabilir. Ancak 2026 yılında pilot olarak başlaması planlanan uygulamanın sektör dinamikleri için birincil bir itici gücü olması beklenmemektedir.

Şirket Bazlı Değerlendirmeler

BİM Birleşik Mağazalar A.Ş. (BIMAS.IS) - Defansif liderlik korunuyor

BİM, düşük maliyetli iş modeli ve disiplinli operasyonel yürütümü sayesinde sektörün en defansif oyuncusu olmaya devam etmektedir. Bununla birlikte, 2025'te reel ciro performansı; (i) görece zayıf trafik görünümü (FY25'te yaklaşık %2 daralma beklentisi) ve (ii) sınırlı negatif (%1,5-2 civarı) reel hacim büyümesi nedeniyle baskı altında kalmıştır. Buna ek olarak, mağaza açılış hızındaki yavaşlama reel büyümeyi daha da sınırlamaktadır. 2025 yılı FAVÖK marjının yaklaşık %7,5 seviyesinde gerçekleşmesini bekliyoruz. 3Ç25'te trafik ve marj tarafında sınırlı bir toparlanma sinyali görülmekle birlikte, mevcut makro koşullar altında anlamlı bir dönüşümü tetikleyecek güçlü katalistlerin eksikliği dikkat çekmektedir.

Migros Ticaret A.Ş. (MGROS.IS) - Yapısal avantajlara sahip, en iyi konumlanmış oyuncu

Migros, çeşitlendirilmiş ve büyüyen çok kanallı ekosistemi (Sanal Market, Macroonline, Hemen), güçlü lojistik altyapısı, kapsamlı dijital yatırımları ile fire ve operasyonel giderlerde sağladığı disiplin sayesinde operasyonel olarak rakiplerinin önünde yer almaya devam etmektedir. Bu yapısal güçlü yönler, sürdürülebilir pazar payı kazanımları ve yüksek kaliteli nakit üretimi ile desteklenmektedir. Ölçeği, dijital penetrasyonu ve operasyonel yoğunluğu dikkate alındığında, Migros sektör genelinde en avantajlı konumlanmaya sahip şirket olup, anlamlı bir yeniden değerleme potansiyeli sunmaktadır.

Şok Marketler Ticaret A.Ş. (SOKM.IS) - Operasyonel toparlanma ivme kazanıyor, cazip değerleme öne çıkıyor

ŞOK'ta 2024'ün son çeyreğinde başlayan operasyonel toparlanma süreci güçlenerek devam etmektedir. Trafik ve aynı mağaza satış (LFL) göstergeleri, hacim tarafında istikrar sinyallerinin oluşmaya başladığına işaret ederken; Faaliyet Giderlerinin satışlara oranı 3Ç25'te %16,9 seviyesine gerilemiş, FAVÖK ise 2025 itibarıyla yeniden pozitife dönmüştür. Şok 2.0 mağaza dönüşümü ve WIN omnichannel girişimleri, operasyonel performans kalitesini desteklemektedir. Hisselerin benzerlerine kıyasla iskontolu işlem görmeye devam etmesi, toparlanmanın sürdürülebilirliği halinde ilave artış potansiyeli sunmaktadır.

Mavi Giyim (MAVI.IS) - Güçlü temel görünüm, cazip değerleme

Dayanıklı operasyonel performansının ötesinde, Mavi'nin güçlü işletme sermayesi yönetimi ve sağlıklı bilanço yapısı şirketi sektör içinde ayrıştırmaya devam etmektedir. Yönetim, karlılık kalitesi ve marj sürdürülebilirliği üzerinde yoğunlaşmaktadır. Bu güçlü temel dinamiklere rağmen hisse, 2026T FAVÖK'üne göre yaklaşık 3.6x çarpanla işlem görmektedir. Mevcut değerleme seviyelerinin, şirketin temel karlılık gücünü ve nakit üretim kapasitesini yeterince yansıtmadığını düşünüyoruz.

Koton Mağazacılık (KOTON.IS) - Uluslararası büyüme ile desteklenen uzun vadeli bir hikâye

Koton, özellikle uluslararası ayak izinin genişlemesi ve serbest nakit akımında gördüğümüz iyileşme alanı sayesinde uzun vadeli potansiyel sunmakla birlikte, hisseye yönelik daha agresif bir olumlu duruşa geçmeden önce marj istikrarına ve sürdürülebilir nakit yaratımına dair daha net sinyaller görmeyi tercih ediyoruz. Yönetim, uluslararası operasyonları ana büyüme alanı olarak öne çıkarsa da, güçlü TL, kur gelirlerinin katkısındaki azalma ve yapısal olarak yüksek sabit maliyetlerin birleşik etkisi nedeniyle kısa vadede kârlılık üzerindeki riskler devam edebilir. Hisse, IFRS-16, diğer gelir/giderler ve kredi kartı komisyonları için düzeltilmiş 2026T FD/Düzeltilmiş FAVÖK çarpanıyla 3,8x seviyesinden işlem görmektedir.

Teknosa (TKNSA.IS) - Faiz indirim döngüsünün ana faydalanıcısı

Görece daha düşük marjlı iş modeli ve yüksek finansman maliyetleri nedeniyle Teknosa, 2025 yılında nakit yaratımı açısından perakende kapsamımızdaki en zayıf performans gösteren şirket olmuştur. Şirket, kredi kartı komisyon giderleri ve kira ödemeleri dâhil olmak üzere, 9A25'te TL4,2 mlr düzeltilmiş negatif serbest nakit akışı kaydetmiştir. Faiz indirimlerindeki gecikme, talebi olumsuz etkilerken finansman maliyetlerini yüksek seviyelerde tutmuş ve bu durum hissenin yeniden fiyatlanmasını ötelemiştir. Önümüzdeki dönemde ise, 2026 yılında devam etmesini beklediğimiz gevşeme döngüsünün, verimlilik artırıcı önlemlerle birlikte, kârlılıkta daha belirgin bir iyileşmeyi desteklemesini bekliyoruz.