Kurum Otomotiv Hissesinden %47 Para Kazanmayı Bekliyor

Kurum Otomotiv Hissesinden %47 Para Kazanmayı Bekliyor! Tacirler Yatırım FROTO hissesi için %47 kazanç potansiyeli tespit etti. Kurum 97 Liralık hisseye 140 TL hedef fiyat açıkladı.

Yayınlama Tarihi: 07.01.2026 15:45

—

Son Güncelleme: 07.01.2026 15:45

Kurum Otomotiv Hissesinden %47 Para Kazanmayı Bekliyor! Tacirler Yatırım FROTO hissesi için %47 kazanç potansiyeli tespit etti. Kurum 97 Liralık hisseye 140 TL hedef fiyat açıkladı.

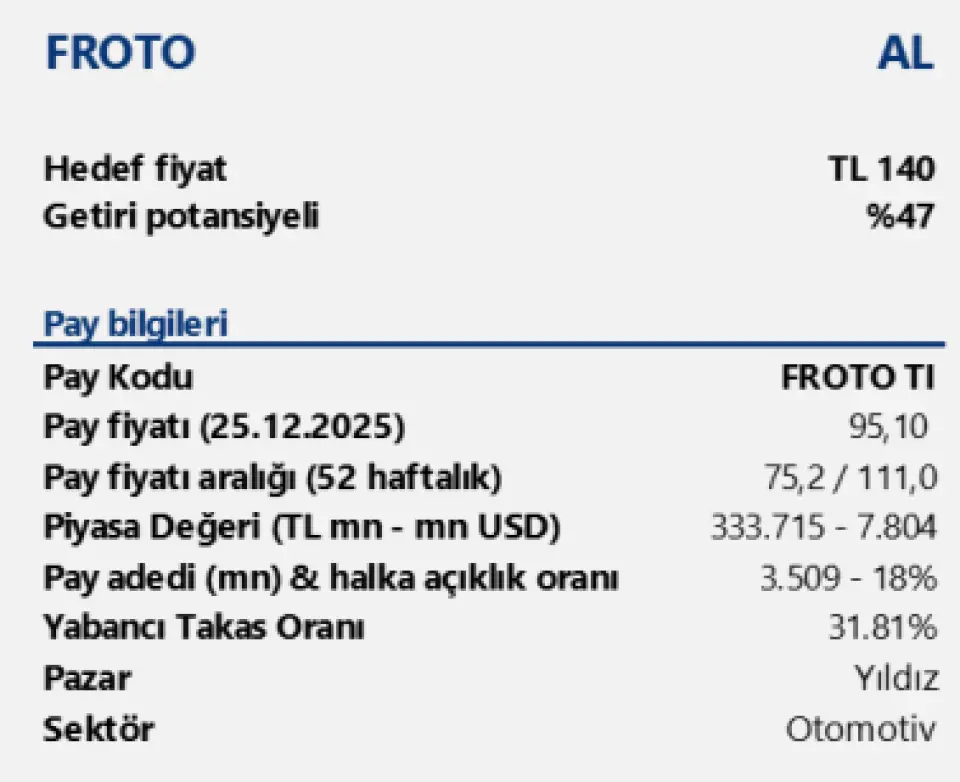

Tacirler Yatırım Ford Otomotiv FROTO hissesi için hedef fiyat raporu yayınladı. Kurum hisseye 140 TL hedef fiyat açıkladı. Bu hedef hissede %47 kazanç potansiyeli anlamına geliyor.

Tacirler Yatırım Ford Otomotiv FROTO raporu

Ford Otosan için 12 aylık pay başına hedef fiyatımızı, güncellenen makro varsayımlarımız ve 2026 yılına ilişkin kademeli toparlanma beklentilerimiz doğrultusunda 135 TL’den 140 TL’ye yükseltiyor, AL tavsiyemizi koruyoruz. 2025 yılı Ford Otosan açısından hem operasyonel hem de finansal anlamda zorlu bir yıl olurken, yıl genelinde operasyonel marjlar üzerindeki baskı, artan rekabet ve Avrupa pazarında elektrikli araç dönüşümünün beklenenden daha yavaş ilerlemesi performansı sınırlayan temel unsurlar olarak öne çıktı. Buna karşın ihracat odaklı iş modeli, güçlü üretim altyapısı ve elektrifikasyon tarafındaki ilerleme orta vadeli görünümü desteklemeye devam ediyor.

9A25 döneminde net kar beklentilerin üzerinde gerçekleşirken, marjlar üzerindeki baskı sürdü. Şirket, 9A25’te 22,4 milyar TL net kar açıklarken, net kar yıllık bazda %35 geriledi. Aynı dönemde toplam gelirler %8 artışla 582,4 milyar TL seviyesine ulaştı. Düzeltilmiş FAVÖK yıllık bazda %9 artışla 46,9 milyar TL olurken, rekabetçi fiyatlama ortamı, yüksek üretim maliyetleri ve görece durağan EUR/TL paritesi marjlar üzerinde baskı yaratmaya devam etti. Net kar tarafında ise ertelenmiş vergi giderlerindeki artış ve parasal kazanç kalemindeki zayıflama belirleyici oldu.

Satış hacmi ve ihracat performansı güçlü seyrini korurken, yurt içi gelirlerde daralma izlendi. 9A25 döneminde toplam satış adedi yıllık bazda %12 artışla 526 bin adede ulaştı. İhracat hacmi %13 artışla 446 bin adet olurken, ihracat gelirleri de %12 büyüme kaydetti. Buna karşılık yurt içi satış gelirleri, artan kampanyalar ve yoğun rekabet nedeniyle %6 geriledi. Şirket, toplam ticari araç pazarında %27,5 pay ile lider konumunu korurken, toplam otomotiv pazarında %8 pay ile üçüncü sırada yer aldı.

Elektrikli araç üretimindeki artış ve kapasite kullanım oranları, dönüşüm stratejisindeki ilerlemeyi gösteriyor. 2024 yıl sonunda %5,5 seviyesinde bulunan elektrikli araçların toplam üretimdeki payı, 9A25 itibarıyla %15,8’e yükseldi. Toplam kapasite kullanım oranı %73 seviyesinde gerçekleşirken, Türkiye fabrikalarında %69, Romanya operasyonlarında ise %82 kapasite kullanımına ulaşıldı. Bu görünüm, elektrifikasyon yatırımlarının operasyonel tarafa kademeli olarak yansımaya başladığını gösteriyor.

2026 görünümü tekrardan karlılık büyümesine işaret ediyor. 2026 yılında küresel otomotiv üretiminde sınırlı büyüme, Avrupa pazarında ticaret gerilimleri ve elektrikli araç dönüşümünde yavaşlama öngörülmekle birlikte, Ford Otosan için serbest nakit akışı yaratma kapasitesi ve kârlılıkta toparlanma ön plana çıkıyor. Maliyet ortamındaki görece istikrar, Türkiye pazarında fiyat rekabetinin yılın ikinci yarısında yumuşaması ve güçlü EUR görünümü ile TL’de daha ölçülü değerlenme beklentisi, kârlılığı destekleyen ana unsurlar arasında yer alıyor. Bu çerçevede 2026 yılında düzeltilmiş FAVÖK ve net karda tekrardan reel bazda artış öngörüyoruz.

Tacirler Yatırım Ford Otomotiv FROTO hissesi için hedef fiyat raporu yayınladı. Kurum hisseye 140 TL hedef fiyat açıkladı. Bu hedef hissede %47 kazanç potansiyeli anlamına geliyor.

Tacirler Yatırım Ford Otomotiv FROTO raporu

Ford Otosan için 12 aylık pay başına hedef fiyatımızı, güncellenen makro varsayımlarımız ve 2026 yılına ilişkin kademeli toparlanma beklentilerimiz doğrultusunda 135 TL’den 140 TL’ye yükseltiyor, AL tavsiyemizi koruyoruz. 2025 yılı Ford Otosan açısından hem operasyonel hem de finansal anlamda zorlu bir yıl olurken, yıl genelinde operasyonel marjlar üzerindeki baskı, artan rekabet ve Avrupa pazarında elektrikli araç dönüşümünün beklenenden daha yavaş ilerlemesi performansı sınırlayan temel unsurlar olarak öne çıktı. Buna karşın ihracat odaklı iş modeli, güçlü üretim altyapısı ve elektrifikasyon tarafındaki ilerleme orta vadeli görünümü desteklemeye devam ediyor.

9A25 döneminde net kar beklentilerin üzerinde gerçekleşirken, marjlar üzerindeki baskı sürdü. Şirket, 9A25’te 22,4 milyar TL net kar açıklarken, net kar yıllık bazda %35 geriledi. Aynı dönemde toplam gelirler %8 artışla 582,4 milyar TL seviyesine ulaştı. Düzeltilmiş FAVÖK yıllık bazda %9 artışla 46,9 milyar TL olurken, rekabetçi fiyatlama ortamı, yüksek üretim maliyetleri ve görece durağan EUR/TL paritesi marjlar üzerinde baskı yaratmaya devam etti. Net kar tarafında ise ertelenmiş vergi giderlerindeki artış ve parasal kazanç kalemindeki zayıflama belirleyici oldu.

Satış hacmi ve ihracat performansı güçlü seyrini korurken, yurt içi gelirlerde daralma izlendi. 9A25 döneminde toplam satış adedi yıllık bazda %12 artışla 526 bin adede ulaştı. İhracat hacmi %13 artışla 446 bin adet olurken, ihracat gelirleri de %12 büyüme kaydetti. Buna karşılık yurt içi satış gelirleri, artan kampanyalar ve yoğun rekabet nedeniyle %6 geriledi. Şirket, toplam ticari araç pazarında %27,5 pay ile lider konumunu korurken, toplam otomotiv pazarında %8 pay ile üçüncü sırada yer aldı.

Elektrikli araç üretimindeki artış ve kapasite kullanım oranları, dönüşüm stratejisindeki ilerlemeyi gösteriyor. 2024 yıl sonunda %5,5 seviyesinde bulunan elektrikli araçların toplam üretimdeki payı, 9A25 itibarıyla %15,8’e yükseldi. Toplam kapasite kullanım oranı %73 seviyesinde gerçekleşirken, Türkiye fabrikalarında %69, Romanya operasyonlarında ise %82 kapasite kullanımına ulaşıldı. Bu görünüm, elektrifikasyon yatırımlarının operasyonel tarafa kademeli olarak yansımaya başladığını gösteriyor.

2026 görünümü tekrardan karlılık büyümesine işaret ediyor. 2026 yılında küresel otomotiv üretiminde sınırlı büyüme, Avrupa pazarında ticaret gerilimleri ve elektrikli araç dönüşümünde yavaşlama öngörülmekle birlikte, Ford Otosan için serbest nakit akışı yaratma kapasitesi ve kârlılıkta toparlanma ön plana çıkıyor. Maliyet ortamındaki görece istikrar, Türkiye pazarında fiyat rekabetinin yılın ikinci yarısında yumuşaması ve güçlü EUR görünümü ile TL’de daha ölçülü değerlenme beklentisi, kârlılığı destekleyen ana unsurlar arasında yer alıyor. Bu çerçevede 2026 yılında düzeltilmiş FAVÖK ve net karda tekrardan reel bazda artış öngörüyoruz.