Geride Bıraktığımız Hafta Piyasalarda Neler Yaşandı?

Geride Bıraktığımız Hafta Piyasalarda Neler Yaşandı? Kuveyt Türk Yatırım Haftalık Raporunda Geçtiğimiz Hafta Piyasalarda Yaşananları ve Gelecek Haftadan Beklentilerini Paylaştı. İşte Detaylar...

Büşra Bulut

Büşra Bulut

Geride Bıraktığımız Hafta Piyasalarda Neler Yaşandı? Kuveyt Türk Yatırım Haftalık Raporunda Geçtiğimiz Hafta Piyasalarda Yaşananları ve Gelecek Haftadan Beklentilerini Paylaştı. İşte Detaylar...

Geride bıraktığımız hafta yurtiçi piyasalarda odak, Merkez Bankası faiz kararındaydı. TCMB, Aralık PPK toplantısında politika faizini piyasa beklentilerine paralel şekilde 150 baz puan indirerek %39,5’ten %38’e çekti; karar metninde “riskler belirginleşmiştir” ifadesinin “risk unsuru olmaya devam etmektedir” şeklinde yumuşatılması ve projeksiyonlarda büyüme tahminlerinin yukarı, enflasyon beklentilerinin ise aşağı çekilmesi öne çıktı. Önümüzdeki dönemde Merkez Bankası’nın enflasyon görünümünü merkeze alan, toplantı bazlı ve ihtiyatlı bir indirim patikası izlemesini beklerken, 2026 yılı için politika faizini %28, enflasyonu %22,3 civarında öngörüyoruz.

Diğer verilere bakılacak olursa, TÜİK’in açıkladığı Ekim sanayi üretim endeksi aylık bazda %0,8 gerilerken yıllık %2,2 artış kaydetti. Aynı zamanda 5 Aralık haftasında yurtdışı yerleşikler hisse senedi piyasasında 154 milyon dolar net alım yaparken DİBS tarafında sınırlı tutarda satış yönlü pozisyonlandı, TCMB’nin brüt rezervleri 186,4 milyar dolar, swap hariç net rezervleri ise yaklaşık 62 milyar dolar seviyesine yükseldi. Borsa İstanbul’da hafta boyunca 11.000 puan psikolojik eşiği etrafında dalgalı bir seyir izlenirken, özellikle Merkez Bankası kararı öncesi ve sonrasında yüksek oynaklık dikkat çekti.

Ayrıca, Türkiye’nin 5 yıllık CDS primi ise gerileme eğilimini sürdürerek 225 baz puan seviyesine inerek risk algısındaki iyileşmeyi gösterir nitelikte. Haftanın son işlem gününde ise, TCMB’nin Aralık 2025 Piyasa Katılımcıları Anketi; 2025 yıl sonu TÜFE beklentisinin %31,2’ye gerilediğini, 2026 yıl sonu enflasyon beklentisinin ise %23,4 seviyesine sınırlı yukarı yönlü revize edildiğini gösterirken, faiz indirimlerinin 2026’da kademeli bir patika izleyeceği ve politika faizinin yıl sonunda %28–30 bandında dengeleneceği beklentisini güçlendirdi. Bu görünümle birlikte, cari dengede dört ay üst üste görülen fazlanın Ekim ayında 457 milyon dolar ile yavaşladığı, turizm gelirlerindeki mevsimsel normalleşme ve dış ticaret açığındaki artışın cari dengeyi zayıflattığı izleniyor.

Kasım öncü dış ticaret verileri açığın yeniden genişlediğine işaret ederken, yılın geri kalanında hizmet gelirlerinin yavaşlaması ve ithalat baskısının cari dengenin yeniden açığa dönme ihtimalini artırdığını değerlendiriyoruz; kurum olarak 2025 yılı için 22,9 milyar dolar cari açık beklentimizi koruyoruz.

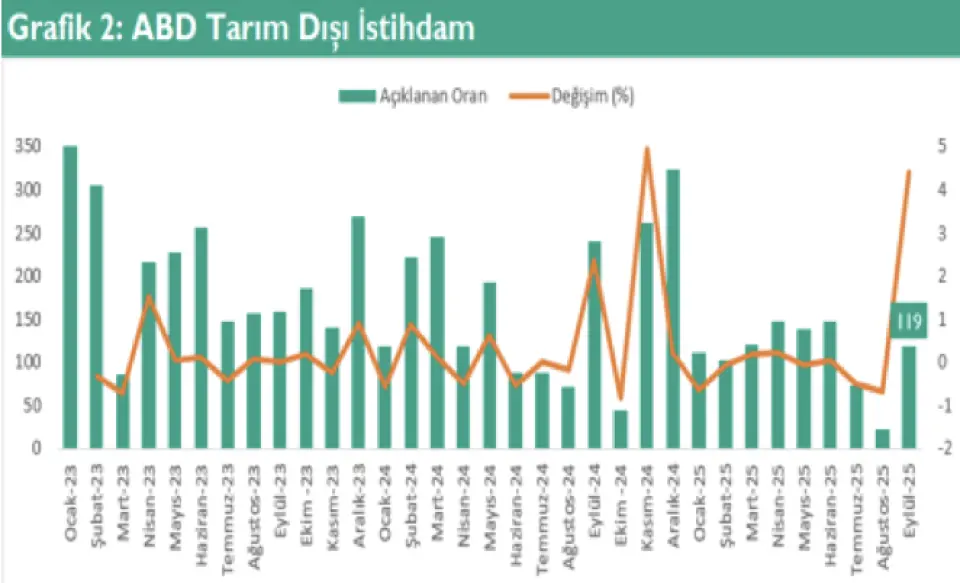

Yurt içinde bütçe dengesi, ABD’de ise enflasyon ve istihdam verileri haftanın odağında olacak…

Küresel piyasalarda yeni haftaya oldukça yoğun bir veri takvimiyle giriyoruz. ABD tarafında tarım dışı istihdam, işsizlik oranı ve saatlik kazançlarla birlikte açıklanacak istihdam raporu haftanın en kritik başlığı olurken, TÜFE enflasyonu, perakende satışlar ve imalat-hizmet PMI verileri de Fed’in önümüzdeki döneme ilişkin mesajlarını şekillendirecek. Hem istihdam hem enflasyon verilerinin aynı haftaya denk gelmesi, tahvil faizlerinde yön arayışını güçlendirebilir ve risk iştahını dalgalandırabilir.

Euro Bölgesi’nde ise ECB faiz kararı yakından izlenecek olup Başkan Lagarde’ın vereceği mesajlar ve toplantının öncesinde ve sonrasında açıklanacak enflasyon verileri ön planda olacak. Özellikle çekirdek enflasyondaki eğilim ve bölgenin büyüme görünümü, ECB’nin “faizleri uzun süre yüksek tut” söyleminde bir ton değişikliği olup olmayacağına dair önemli sinyaller verebilir. Tüm bu başlıklar bir arada değerlendirildiğinde, yeni haftada hem ABD hem Avrupa cephesinde yoğun veri akışının küresel varlık fiyatlarında dalgalı ama yön arayışının sürdüğü bir seyri öne çıkaracağını düşünüyoruz.

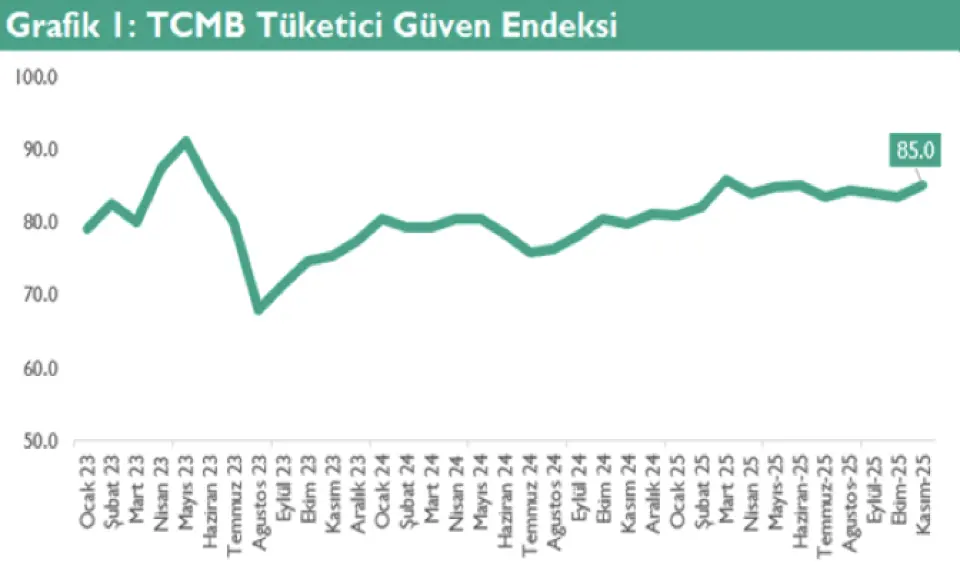

Yeni haftada yurtiçi piyasalarda veri akışının tekrardan hız kazanmasını bekliyoruz. Hafta boyunca Hazine’nin bütçe dengesi, fiyatlama eğilimlerini yakından ilgilendiren Konut Fiyat Endeksi, Merkez Bankası’nın son toplantısındaki tonun daha net okunacağı PPK toplantı özeti ve haftanın son işlem gününde açıklanacak tüketici güven endeksi öne çıkacak. Bütçe tarafında yıl sonu harcamalarının etkisiyle sınırlı bozulma sürerken, konut fiyatlarında reel yavaşlamanın biraz daha belirginleşmesi mümkün. PPK özetinde Banka’nın enflasyon görünümüne bağlı ihtiyatlı duruşunu koruması beklenirken, tüketici güveninde belirgin bir toparlanmadan ziyade daha yatay bir seyrin öne çıkması muhtemel.

Bu çerçevede yurtiçi piyasalarda, özellikle Borsa İstanbul’da 11.000 seviyesi etrafındaki dalgalanmanın devam etmesi, TL varlıklarda ise hem rezerv eğilimi hem de CDS’lerdeki iyileşmeye bağlı olarak seçici bir pozitif ayrışma arayışının sürmesi beklenebilir. Teknik görünümde, önümüzdeki hafta endeksin 11.250 desteği üzerindeki tutunma çabası belirleyici olacak. Bu seviye korunabildiği sürece yukarı yönlü hareketin devamı beklenebilirken, olası yükselişlerde 11.360 ve11.470 seviyeleri kritik direnç olarak izlenecek. Buna karşılık, 11.250’nin altında kalıcılık sağlanması durumunda, kısa vadede 11.100–11.000 bandına doğru bir düzeltme gündeme gelebilir.

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız… 👉 Tıklayın ve kaydolun!