Altın, Borsa ve Dövizlerde Haftadan Beklentiler Ne Durumda?

Dikkat! Altın, Borsa ve Dövizlerde Haftadan Beklentiler Ne Durumda?

Yayınlama Tarihi: 12.01.2026 13:30

—

Son Güncelleme: 12.01.2026 13:30

Türkiye Hayat Emeklilik kurumu 12 OCak 2025 tarihinde önemli bir rapor paylaştı. Paylaşılan raporda haftalık gelişmeler yer aldı. Kurum, geçtiğimiz haftanın verilerine değinirken bu haftanın görünümüne ve beklentilerine de yer verdi.

yetkililerinin güvercin tondaki açıklamalarıyla pekişen faiz indirimi beklentileri ve Venezuela eksenli jeopolitik gerilimlerin tetiklediği güvenli liman

talebi belirleyici oldu. Ayrıca, Grönland üzerindeki askeri hareketlilik ihtimalleri de değerli metalleri destekleyen bir diğer risk unsuru olarak öne

çıkıyor. 2026 yılına ait baz senaryomuzda değindiğimiz üzere "kıymetli maden-altın katılım" fonlarımıza, riskleri dengelemek amacıyla %20 civarında

yer vermenin uygun olduğunu düşünüyoruz.

endeks üstü bir performans sergilerken, tekstil deri endeksi %5,83 düşüşle endeks altı bir performans sergiledi. Teknik olarak BIST 100 endeksinde

geri çekilme olması halinde destek seviyemiz 11.275 iken, direnç noktamız 12.365 seviyeleridir. Hisse senedi piyasalarına yönelik orta vadeli

iyimserliğimiz sürerken, hisse senetlerinin fon dağılımlarında risk profiline bağlı olarak yer alması gerektiği yönündeki görüşümüzü koruyoruz.

27,12'den kapanış gerçekleştirirken, geçtiğimiz haftayı 27,55 ile tamamladı. Küresel ölçekte tırmanan jeopolitik risklerin etkisiyle Türkiye'nin 5 yıllık

kredi risk primi (CDS) 214 baz puana yükselirken, küresel tahvil piyasalarındaki satış baskısı TL cinsi varlıklar üzerinde de hissedildi. Öte yandan,

dezenflasyon süreciyle uyumlu kademeli faiz indirimi beklentilerimiz doğrultusunda kamu borçlanma araçları fonları ile standart fonlarda, yatırımcı

risk profiline göre pozisyon alınabileceğine yönelik görüşümüzü sürdürüyoruz.

pozitif reel faiz ortamı nedeniyle Dolar/TL kurunda yükselişin sınırlı olduğunu ve TL varlıkların önceliklendirilmesi gerektiğini düşünmeye devam

ediyoruz. Bu sebeple dış borçlanma fonlarımızın riski dağıtmak için portföylerde yer alabileceğine yönelik görüşümüzü sürdürüyoruz.

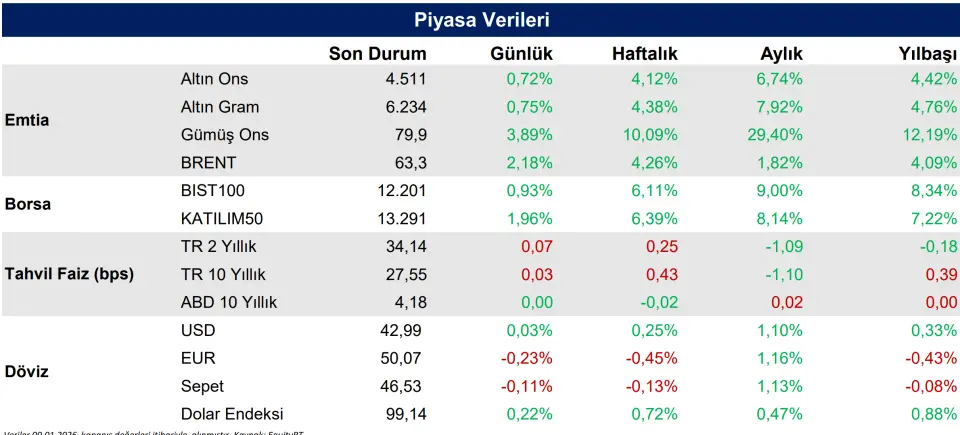

GRAM ALTIN

Geçtiğimiz hafta ons altın %4,12 yükselişle 4.511 dolar, gram altın ise %4,38 artışla 6.234 TL seviyesinden kapanış yaptı. Bu yükselişte, Fedyetkililerinin güvercin tondaki açıklamalarıyla pekişen faiz indirimi beklentileri ve Venezuela eksenli jeopolitik gerilimlerin tetiklediği güvenli liman

talebi belirleyici oldu. Ayrıca, Grönland üzerindeki askeri hareketlilik ihtimalleri de değerli metalleri destekleyen bir diğer risk unsuru olarak öne

çıkıyor. 2026 yılına ait baz senaryomuzda değindiğimiz üzere "kıymetli maden-altın katılım" fonlarımıza, riskleri dengelemek amacıyla %20 civarında

yer vermenin uygun olduğunu düşünüyoruz.

BORSA

Borsa İstanbul'da BIST100 endeksi geçtiğimiz haftayı %6,11 artış ile 12.201 puandan tamamladı. Geçen hafta teknoloji sektörü %16,33 yükseliş ileendeks üstü bir performans sergilerken, tekstil deri endeksi %5,83 düşüşle endeks altı bir performans sergiledi. Teknik olarak BIST 100 endeksinde

geri çekilme olması halinde destek seviyemiz 11.275 iken, direnç noktamız 12.365 seviyeleridir. Hisse senedi piyasalarına yönelik orta vadeli

iyimserliğimiz sürerken, hisse senetlerinin fon dağılımlarında risk profiline bağlı olarak yer alması gerektiği yönündeki görüşümüzü koruyoruz.

TAHVİL / BONO

Önceki haftayı 33,89 seviyesinden tamamlayan 2 yıllık gösterge faizi geçen haftayı 34,14 seviyesinden kapattı. 10 yıllık tahvil faizi de önceki hafta27,12'den kapanış gerçekleştirirken, geçtiğimiz haftayı 27,55 ile tamamladı. Küresel ölçekte tırmanan jeopolitik risklerin etkisiyle Türkiye'nin 5 yıllık

kredi risk primi (CDS) 214 baz puana yükselirken, küresel tahvil piyasalarındaki satış baskısı TL cinsi varlıklar üzerinde de hissedildi. Öte yandan,

dezenflasyon süreciyle uyumlu kademeli faiz indirimi beklentilerimiz doğrultusunda kamu borçlanma araçları fonları ile standart fonlarda, yatırımcı

risk profiline göre pozisyon alınabileceğine yönelik görüşümüzü sürdürüyoruz.

DÖVİZ

Dolar/TL geçen haftayı %0,25 yükselişle 42,99 TL seviyesinden tamamlarken Euro/TL, %0,45 düşüşle haftayı 50,07 TL'den kapattı. 2026 yılında dapozitif reel faiz ortamı nedeniyle Dolar/TL kurunda yükselişin sınırlı olduğunu ve TL varlıkların önceliklendirilmesi gerektiğini düşünmeye devam

ediyoruz. Bu sebeple dış borçlanma fonlarımızın riski dağıtmak için portföylerde yer alabileceğine yönelik görüşümüzü sürdürüyoruz.