BIST100 Geçtiğimiz Haftayı %2,56 Artış İle 12.993 Puandan Tamamladı!

BIST100 Endeksi Geçtiğimiz Haftayı %2,56 Artış İle 12.993 Puandan Tamamladı! Türkiye Sigorta Emeklilik Piyasaya Dair Verileri Değerlendirdiği Raporunda Paylaştı. Detaylar Haberimizin Devamında...

Büşra Bulut

Büşra Bulut

BIST100 Endeksi Geçtiğimiz Haftayı %2,56 Artış İle 12.993 Puandan Tamamladı! Türkiye Sigorta Emeklilik Piyasaya Dair Verileri Değerlendirdiği Raporunda Paylaştı. Detaylar Haberimizin Devamında...

Görünüm ve Beklentiler

BORSA

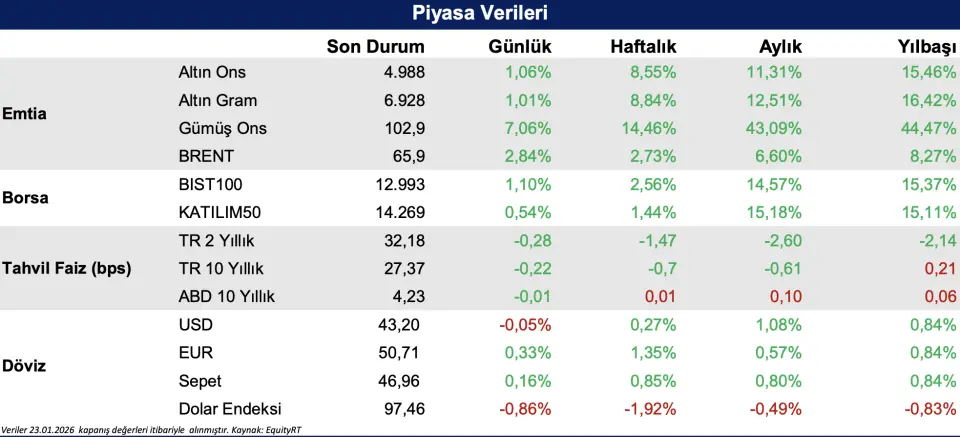

Borsa İstanbul’da BIST100 endeksi geçtiğimiz haftayı %2,56 artış ile 12.993 puandan tamamladı. Geçen hafta madencilik sektörü %8,83 yükseliş ile endeks üstü bir performans sergilerken, ticaret endeksi %2,35 düşüşle endeks altı bir performans sergiledi. Teknik olarak BIST 100 endeksinde geri çekilme olması halinde destek seviyemiz 12.440 iken, direnç noktamız 13.750 seviyeleridir. Hisse senedi piyasalarına yönelik orta vadeli iyimserliğimiz sürerken, hisse senetlerinin fon dağılımlarında risk profiline bağlı olarak yer alması gerektiği yönündeki görüşümüzü koruyoruz.

GRAM ALTIN

Geçtiğimiz hafta altın piyasasında sert yükselişler görüldü; ons altın %8,55 artışla 4.988 dolar, gram altın ise %8,84 değer kazanarak 6.928 TL seviyesinden kapanış yaptı. ABD Başkanı Trump’ın, ulusal güvenlik gerekçesiyle Grönland’a sahip olma konusundaki ısrarı ve bu durumun Avrupa Birliği ile yarattığı gerilim, ons altında tarihi zirvelerin yenilenmesini tetikledi. Goldman Sachs ise yıl sonu ons altın tahminini 5.400 dolara revize etti. 2026 yılına ait baz senaryomuzda değindiğimiz üzere “kıymetli maden-altın katılım” fonlarımıza, riskleri dengelemek amacıyla %20 civarında yer vermenin uygun olduğunu düşünüyoruz.

TAHVİL / BONO

Önceki haftayı 33,65 seviyesinden tamamlayan 2 yıllık gösterge faizi geçen haftayı 32,18 seviyesinden kapattı. 10 yıllık tahvil faizi de önceki hafta 28,07’den kapanış gerçekleştirirken, geçtiğimiz haftayı 27,37 ile tamamladı. TCMB’nin beklenti altı faiz indirimine rağmen tahvil piyasasında sert satışlar görülmezken yabancı kurumların Türkiye’nin kredi görünümüne ilişkin pozitif değerlendirmeleri, güçlü rezerv pozisyonu ve kredi risk primindeki (CDS) gerileme genel görünümü destekledi. Bununla birlikte yabancı yatırımcılar geçen hafta net 920 milyon dolarlık tahvil alımı gerçekleştirdi. Dezenflasyon süreciyle uyumlu kademeli faiz indirimi beklentilerimiz doğrultusunda kamu borçlanma araçları fonları ile standart fonlarda, yatırımcı risk profiline göre pozisyon alınabileceğine yönelik görüşümüzü sürdürüyoruz.

DÖVİZ

Dolar/TL geçen haftayı %0,27 yükselişle 43,20 TL seviyesinden tamamlarken Euro/TL, %1,35 yükselişle haftayı 50,71 TL'den kapattı. 2026 yılında da pozitif reel faiz ortamı nedeniyle Dolar/TL kurunda yükselişin sınırlı olduğunu ve TL varlıkların önceliklendirilmesi gerektiğini düşünmeye devam ediyoruz. Bu sebeple dış borçlanma fonlarımızın riski dağıtmak için portföylerde yer alabileceğine yönelik görüşümüzü sürdürüyoruz.

Veri Takvimi

26 Ocak 2026 Pazartesi Türkiye; TÜİK Sektörel Güven Endeksleri (Ocak)

28 Ocak 2026 Çarşamba ABD; Fed Faiz Kararı

29 Ocak 2026 Perşembe Türkiye; İş Gücü İstatistikleri (Ocak), Ekonomik Güven Endeksi (Ocak), TCMB Toplantı Tutanakları Euro Bölgesi; Tüketici Güven Endeksi (Ocak-Nihai)

30 Ocak 2026 Cuma Türkiye; Dış Ticaret İstatistikleri (Aralık-Nihai), Turizm İstatistikleri (Aralık) Almanya; GSYİH (4Ç25-Öncü), TÜFE (Ocak-Öncü), Euro Bölgesi; GSYİH (4Ç25-Öncü) ABD; ÜFE (Aralık)