Yurt Dışı Piyasalarından Gelişmeler! Endekslerde Son Durumlar..

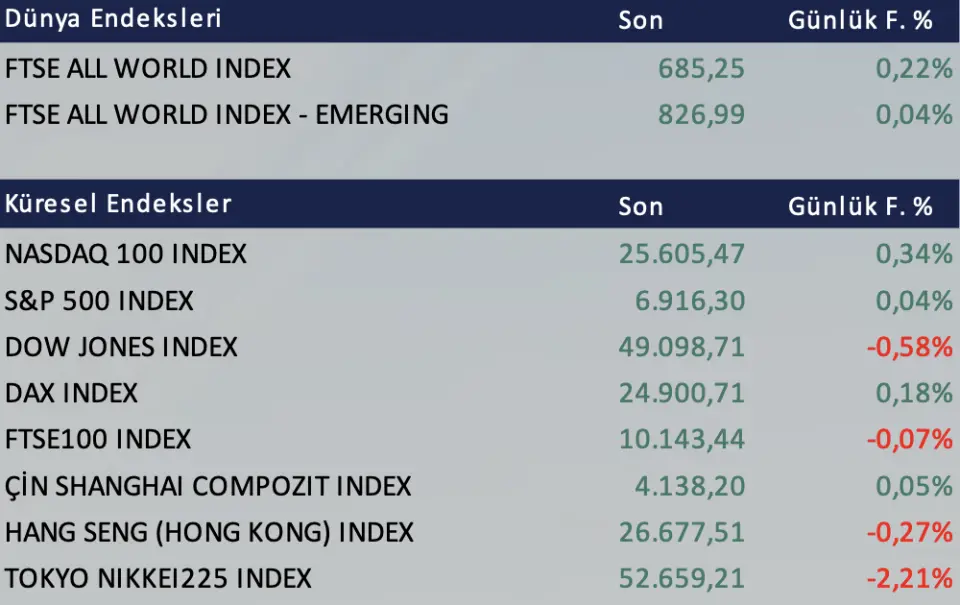

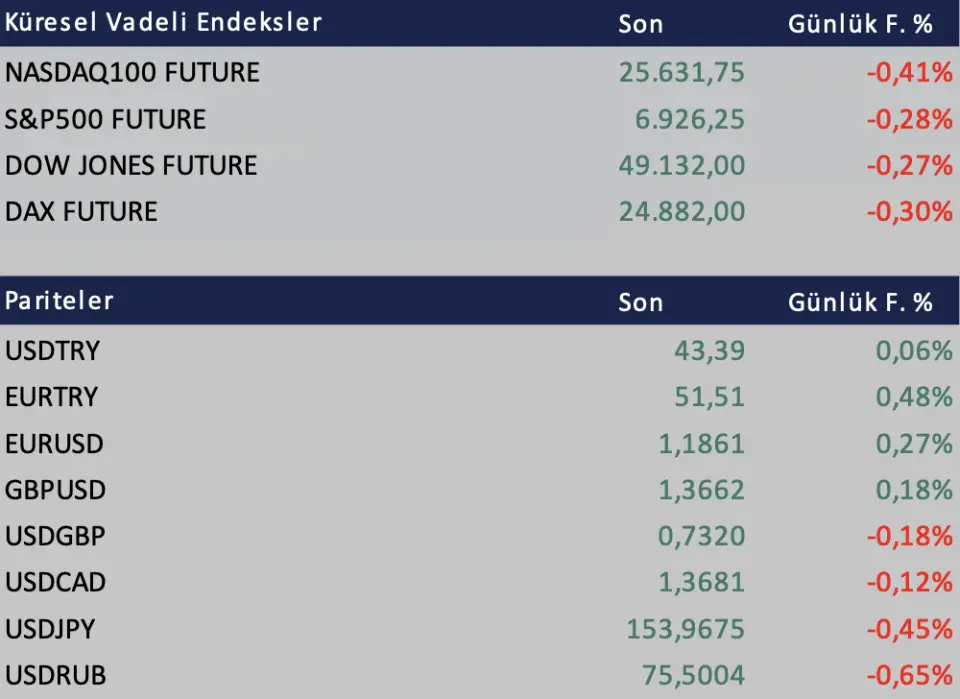

Yurt Dışı Piyasalarından Gelişmeler! Endekslerde Son Durumlar..Pusula Yatırım Yurt Dışı Piyasalar Raporunda Asya ve Avrupa Piyasalarında Yaşanan Gelişmeleri Paylaştı. Detaylar Haberimizin Devamında...

Büşra Bulut

Büşra Bulut

Yurt Dışı Piyasalarından Gelişmeler! Endekslerde Son Durumlar..Pusula Yatırım Yurt Dışı Piyasalar Raporunda Asya ve Avrupa Piyasalarında Yaşanan Gelişmeleri Paylaştı. Detaylar Haberimizin Devamında...

Japonya Merkez Bankası (BOJ), 8 Şubat’taki erken seçimler öncesinde politika faizini %0,75 seviyesinde sabit tutarken, 2025 mali yılı için büyüme beklentisini %0,9'a, 2026 mali yılı için ise %1'e yükselterek ekonomik görünümü yukarı yönlü revize etmiştir. Banka yönetimi, bir üyenin faizlerin %1'e yükseltilmesi yönündeki teklifine rağmen oy çokluğuyla mevcut oranı koruma kararı alırken Aralık ayında %2,1'e gerileyen manşet enflasyonun 45 aydır hedefin üzerinde kalması ve çekirdek enflasyonun %2,9 seviyesinde seyretmesi, kademeli normalleşme sürecinin devam edeceğine dair sinyalleri güçlendirmiştir.

Yen’in dolar karşısında 158,97 seviyelerine gerilemesi ve tahvil faizlerinin son yılların zirvesine ulaşmasıyla artan finansal oynaklığa karşı Başkan Kazuo Ueda piyasaları yakından izlediklerini belirtirken, Başbakan Sanae Takaichi'nin genişlemeci maliye politikaları ile Merkez Bankası'nın sıkılaşma adımları arasındaki denge, Japon ekonomisinin 2026 yılındaki seyri için belirleyici bir unsur olmaya devam etmektedir. Ekonomik olarak müdahale beklentilerinin artması sonucunda Japon yeni hızla değer kazandı ve USD/JPY paritesi 154,4 seviyelerine kadar geriledi.

S&P Global tarafından yayımlanan öncü verilere göre, Ocak 2026'da ABD bileşik üretim endeksi 52,8 değerine yükselerek ekonomik faaliyetlerin art arda 36 ay boyunca büyüdüğünü teyit etmiş ancak büyüme hızı 2025'in ikinci yarısındaki güçlü seyrine kıyasla daha düşük kalarak yıllık bazda %1,5'lik bir GSYH artışına işaret etmiştir. İmalat sektörü üretiminin 54,8 ile son beş ayın en yüksek seviyesine ulaştığı bu dönemde, hizmet sektörü büyümesi 52,5 ile durağan kalırken; özellikle ihracat siparişlerindeki azalma nedeniyle toplam yeni iş hacmi zayıflamış ve istihdam rakamları maliyet endişeleri ile tarife baskıları sonucunda neredeyse değişmeden kalmıştır.

İmalat tarafında tarife kaynaklı girdi maliyetleri son dört ayın en hızlı artışını kaydederek fabrika çıkış fiyatlarını beş ayın zirvesine taşırken; işletmelerin gelecek yıla dair güveni, yerel talep ve düşük faiz beklentileriyle pozitif kalsa da, yüksek fiyatlar ve siyasibelirsizliklerin yarattığı kaygılarla bir önceki yıla göre hafif bir gerileme göstermiştir.

Birleşik Krallık özel sektörü, Ocak 2026'da bileşik PMI verisinin 53,9'a yükselmesiyle Nisan 2024'ten bu yana en güçlü büyüme performansını sergilemiş ve ekonomik faaliyetler üst üste dokuzuncu ayda da genişlemesini sürdürmüştür. Hizmet sektörünün 54,3 ile son 21 ayın zirvesine çıktığı bu dönemde, imalat sektörü de özellikle dört yıl aradan sonra ilk kez artış gösteren ihracat siparişlerinin etkisiyle 51,6 seviyesine ulaşarak toparlanma sinyalleri vermiştir.

Şirketlerin gelecek yıla dair iyimserliği son 16 ayın en yüksek düzeyine çıksa da asgari ücret artışları ve ulusal sigorta primlerindeki yükseliş gibi politika kaynaklı maliyet baskıları hem istihdamda sert bir düşüşe hem de satış fiyatlarının Ağustos 2025'ten bu yana en hızlı şekilde artmasına neden olmuştur. S&P Global'in yaklaşık %0,4'lük bir çeyreklik GSYH büyümesine işaret eden bu verileri, bir yandan ekonomik dayanıklılığı ortaya koyarken diğer yandan enflasyonun İngiltere Merkez Bankası'nın hedefinin üzerinde kalmaya devam edebileceği endişesini güçlendirmektedir.